こんにちは!こきゅまです。

今日は、ドラッグストア大手の「サンドラッグ」について、業績や財務状況などを分析・考察し、

高配当株として「サンドラッグ」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年6月11日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | B |

| 財務状況 | A |

| 配 当 | A |

| 将 来 性 | B |

| 総合評価 | A |

評価される点

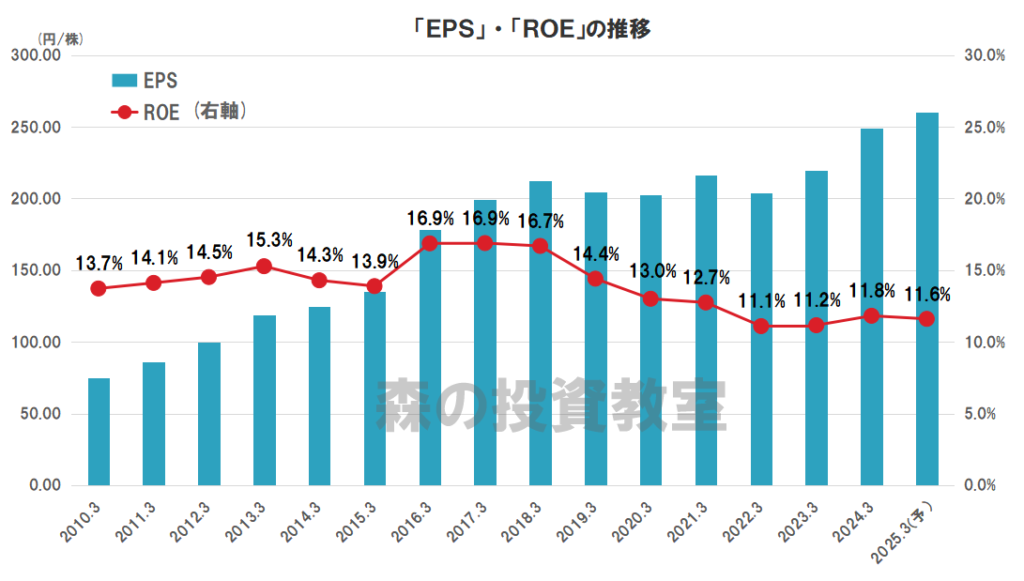

- 売上高、営業利益、EPSともに、着実に上昇しており、2024.3期に過去最高を達成

- 2025.3期も増収増益で、過去最高を更新する予想

- 実質無借金経営、良好なキャッシュフローなど財務は健全

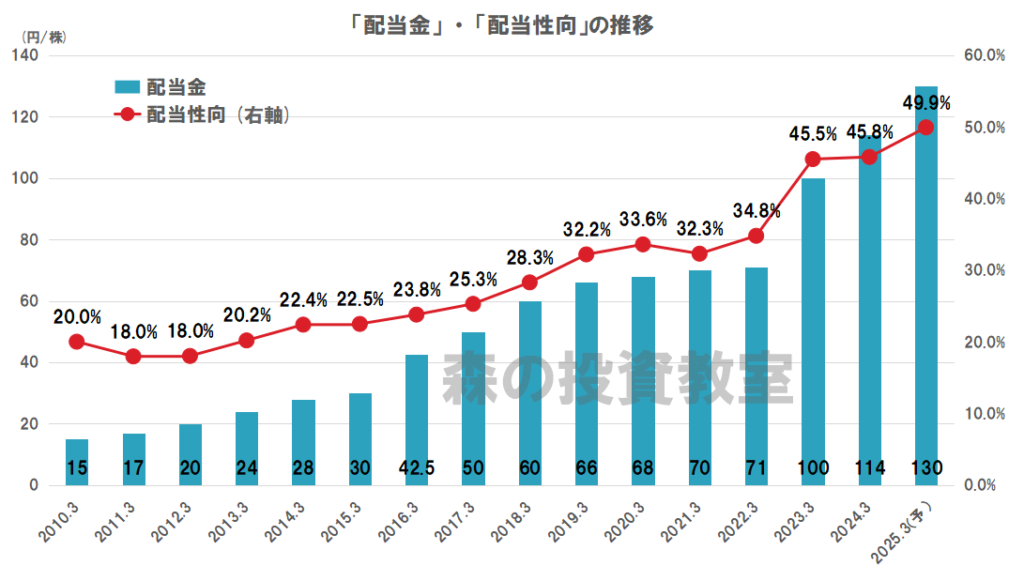

- 配当金は、2003.3期より22期連続増配中

- 配当額は、28円(2014.3期)⇒114円(2024.3期)と10年間で4倍以上に成長

- 低価格や幅広いラインナップ、プライベートブランドなどの強みを活かした積極的な出店数拡大と他社エリアでのシェア獲得への期待

懸念する点

- ライバル企業との価格競争やシェア争いと、成長鈍化への懸念

- 国内の人口減少による需要減少の懸念

- 業績悪化からの減配への懸念

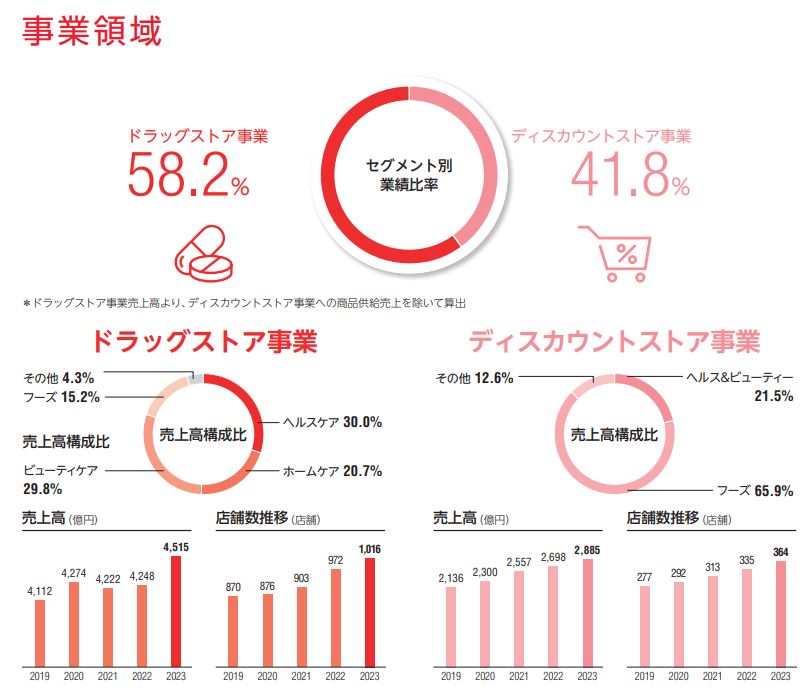

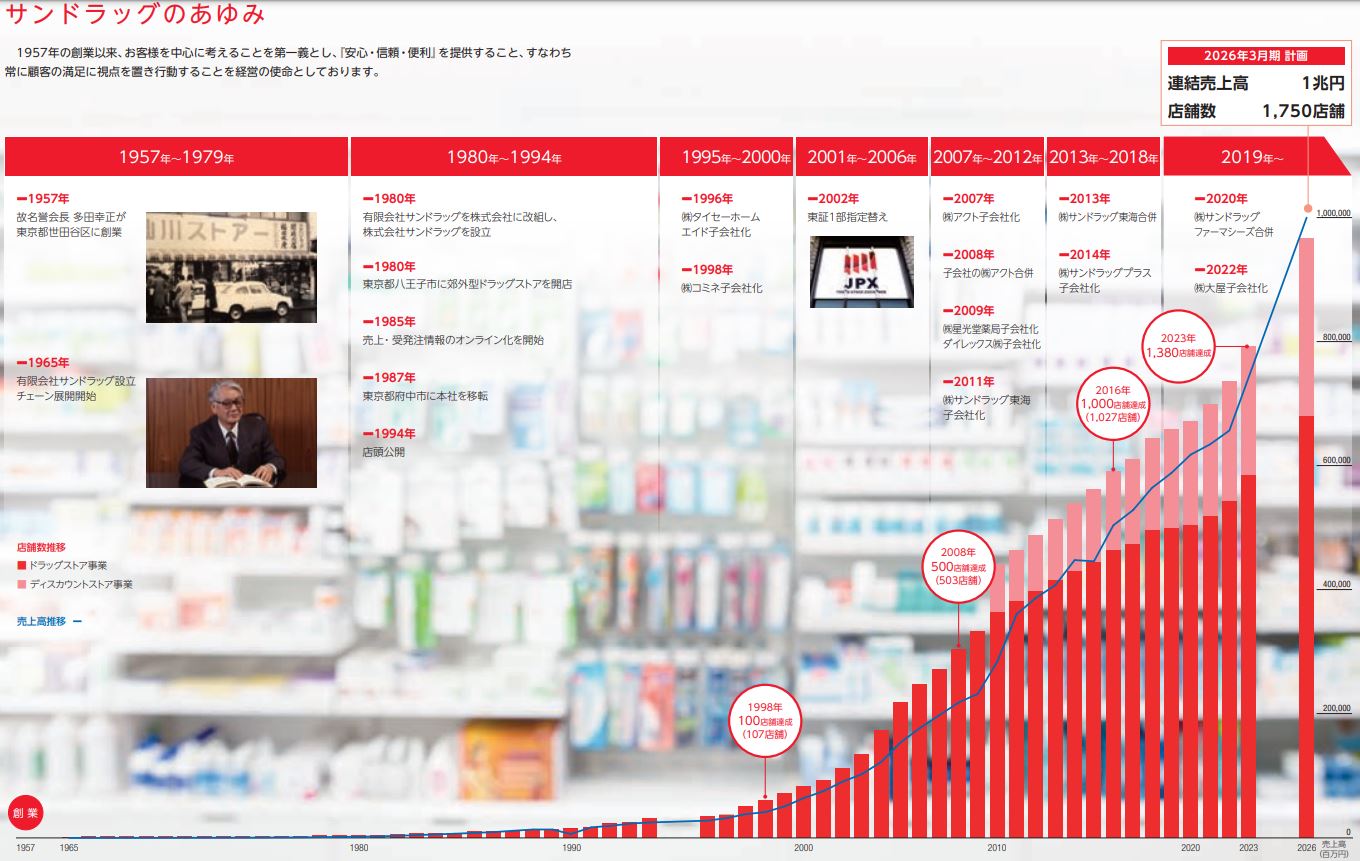

【概要】サンドラッグってどんな会社?

東京西部が地盤の大手ドラッグストア。

全国にローコストのドラッグストアチェーンを1080店舗、展開(2024.3期時点)。

ドラッグストア以外にも、調剤薬局「サンドラッグ」、ディスカウントストア「ダイレックス」を運営。

株式会社サンドラッグ 統合報告書2023年より

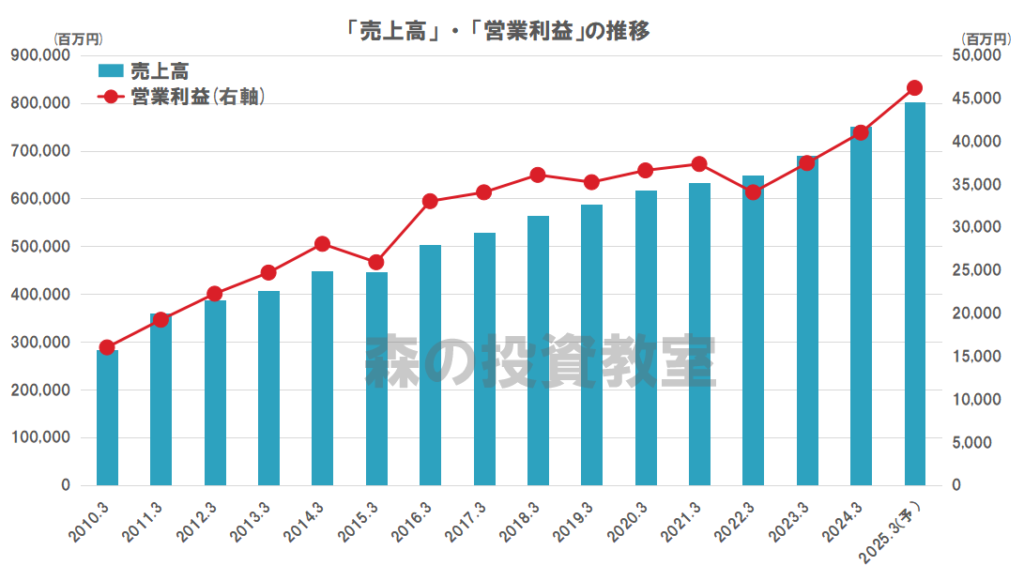

【業績】これまでの業績を見てみよう

業績については、「B」ランクと評価します。

- 売上高、営業利益、EPSともに、着実に上昇しており、2024.3期に過去最高を達成。

- 2025.3期も増収増益で、過去最高を更新する予想。

- ROEは低下傾向だが、直近11.8%程度と優良。

- 過去10年間で赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■前期(2024.3期)の進捗について

2024.5.15に、2024.3期第の本決算が開示され、増収増益となりました。

- 売上高 :8.9%の増(前期比)、進捗率100.6%

- 営業利益 :9.5%の増(前期比)、進捗率101.7%

- 当期純利益:13.3%の増(前期比)、進捗率107.1%

2023.11.14に上方修正した予想をさらに上回っており、素晴らしい業績ですね。

■今期(2025.3期)の業績予想について

今期(2025.3期)は、増収増益の予想です。

これまでの業績を見ていると、今期も期待してしまいますね。

- 売上高 :6.8%の増(前期比)

- 営業利益 :12.7%の増(前期比)

- 当期純利益:4.5%の増(前期比)

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 株主資本比率は、65.0%(直近3カ年平均)で優良。

- 流動比率は、133.9%(直近)で優良だが、もう少し余裕があるとなお良い。

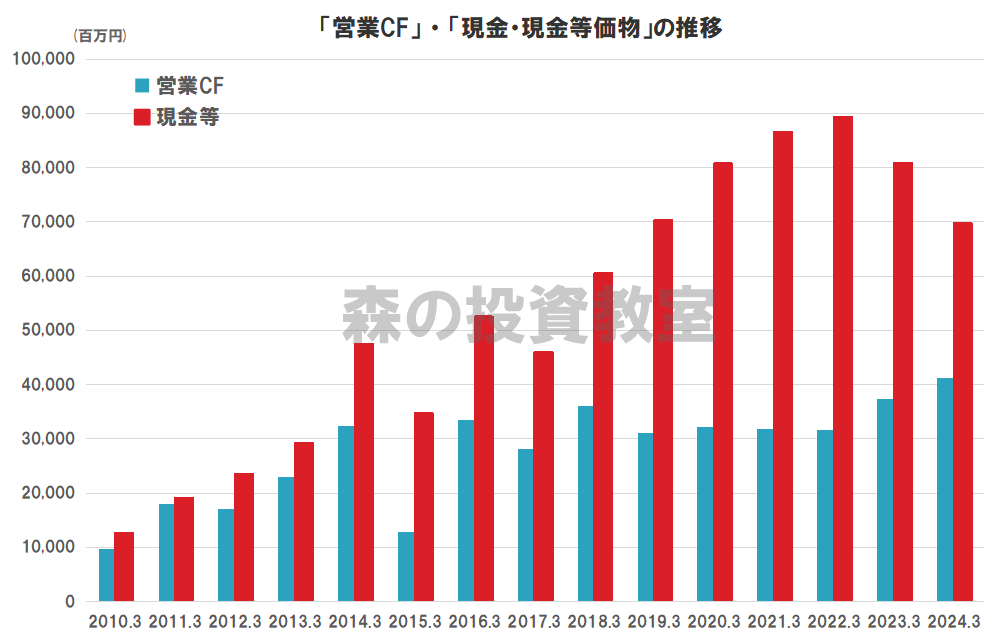

- 現金等が有利子負債を上回っている、実質無借金経営。

- 営業CFは、多少の波はあるが、安定してプラスで、上昇傾向。

- 現金等は、着実に積み上げて一定額を確保しており、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「A」ランクと評価します。

- 配当金は、2003.3期より22期連続増配中。2025.3期も増配予定。

- 配当額は、28円(2014.3期)⇒114円(2024.3期)と10年間で4倍以上に成長。

- 配当方針は、配当性向50%を目安。

- 配当性向は、45.8%(直近)で、余力あり。

- 株主優待あり(プライベートブランド無料引換券と優待券 2,000円分)

高配当株投資において最も魅力的に映る連続増配企業です。

連続増配というだけで、購入を決めた方も多いのではないでしょうか。

連続増配も素晴らしいのですが、私が最も評価したのは、連続増配に業績の成長が伴っている点です。

配当の源泉となるのは利益なので、利益が成長することが最も大切であると考えます。

ただし、配当方針が「配当性向50%を目安」にしており、近年、配当性向が上昇していること、また連続増配を明確に謳っているわけではないことには注意が必要です。

ドラッグストアという景気の影響を受けにくいディフェンシブな特性を活かしながら、今後も業績の成長と連続増配を期待してしまいますね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 低価格や幅広いラインナップ、プライベートブランドなどの強みを活かした積極的な出店数拡大と他社エリアでのシェア獲得への期待。

- 利便性の高いEC事業の事業拡大への期待。

- ITやDXの活用推進による生産性向上への期待。

- ライバル企業との価格競争やシェア争いと、成長鈍化への懸念。

- 国内の人口減少による需要減少の懸念。

どうしても国内のドラッグストアということで、市場としての将来の伸びしろは低く見積もらざるを得ません。

しかしながら、他社のシェアを奪えるのであれば、まだまだ拡大余地はあると見ています。

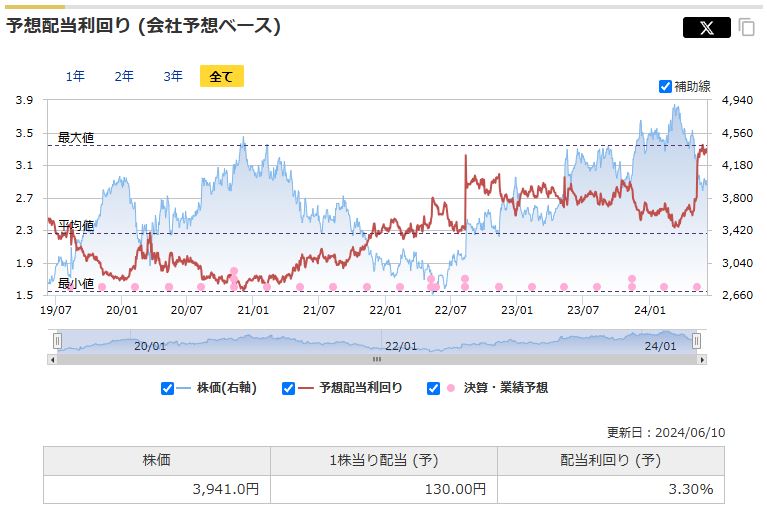

【参考】株価は安い?高い?(バリュエーション)

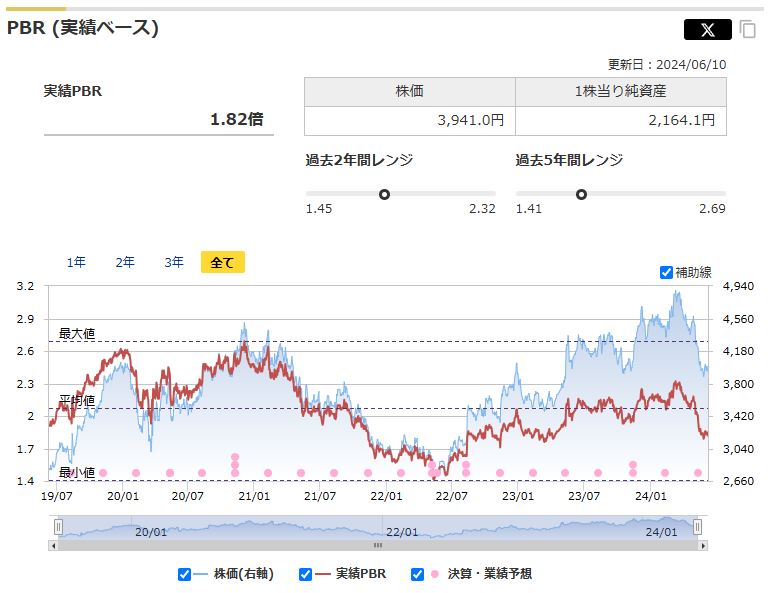

過去の5年間の実績に対して、現在の株価3,941円(2024.6.10終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、15.1倍と平均より低いレベル。(平均が17.2倍)

- 実績PBRは、1.82倍と平均的より低いレベル。(平均が2.07倍)

- 予想配当利回りは、3.30%と最高レベル。(平均が2.26%)

マネックス証券株式会社より

バリュエーションとしては、割安の結果となりました。

- 株価は、上がり下がりの波がありトレンドがない状態です。予想PERも実績PBRも株価に連動して、上下しています。

- 一方で、株価の成長率に対して増配率の方が大きいため、予想配当利回りは上昇傾向となっています。

3指標の中でも特に予想配当利回りが過去5年間の中で最も高い水準であり、魅力的ですね。

2024.3の高値から20%以上下落しており、一気に予想配当利回りが上がりました。

バリュエーションの視点では、業績が順調に進捗するのであれば、積極的に狙いたい場面だと考えます。

ただし、下降トレンドに入ったなら、更なる下落を覚悟する必要があるため、注意が必要です。

【参考】補足やその他の考察

当企業のビジネスは、ドラッグストアという成熟した市場、さらに国内事業のみという事業拡大余地が少ない業界であり、あまり期待していませんでした。

しかしながら、分析してみると、着実な事業の拡大、安定した利益と財務、連続増配銘柄と、高配当株投資にとって優良な企業であることがわかりました。

出店数を増やしながら業績を拡大させるというスタンダードなビジネスモデルで今後も成長していけるか、注目していきたいと思います。

個人的な感想ですが、①ライバル他社より価格が安いこと、②プライベートブランドが低価格で使いやすい商品であることから、サンドラッグをよく利用しています。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント