こんにちは!こきゅまです。

今日は、三井住友銀行を筆頭に業界トップ企業から構成される「三井住友フィナンシャルグループ」について、業績や財務状況などを分析・考察し、

高配当株として「三井住友FGは優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年10月7日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | D |

| 財務状況 | B |

| 配 当 | A |

| 将 来 性 | A |

| 総合評価 | B |

評価される点

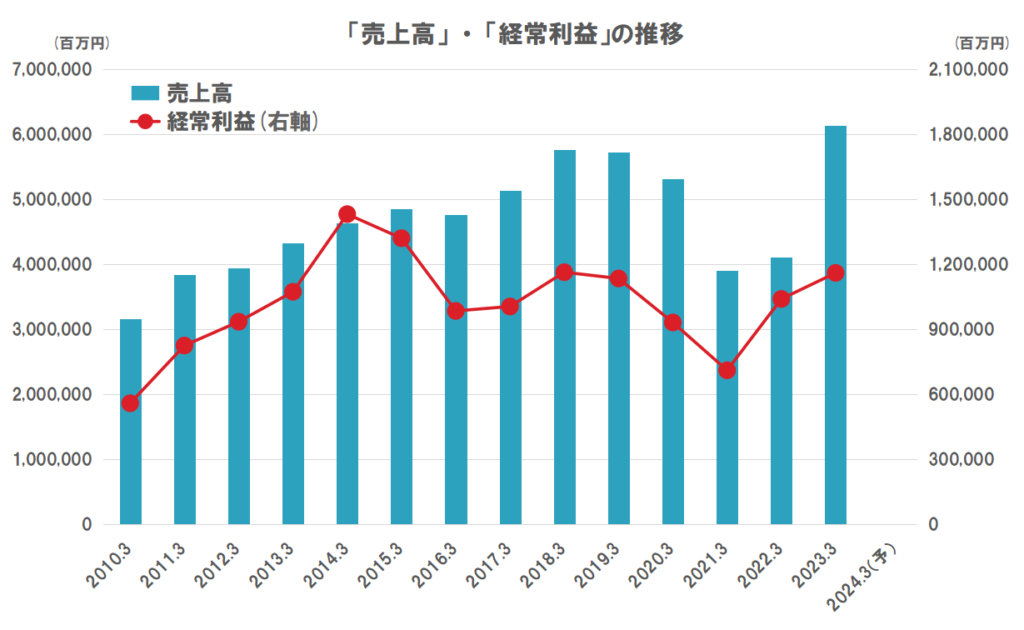

- 順調に成長してきた売上高は、コロナ禍で大きく下がるも、V字回復し、2023/3期には過去最高を達成。

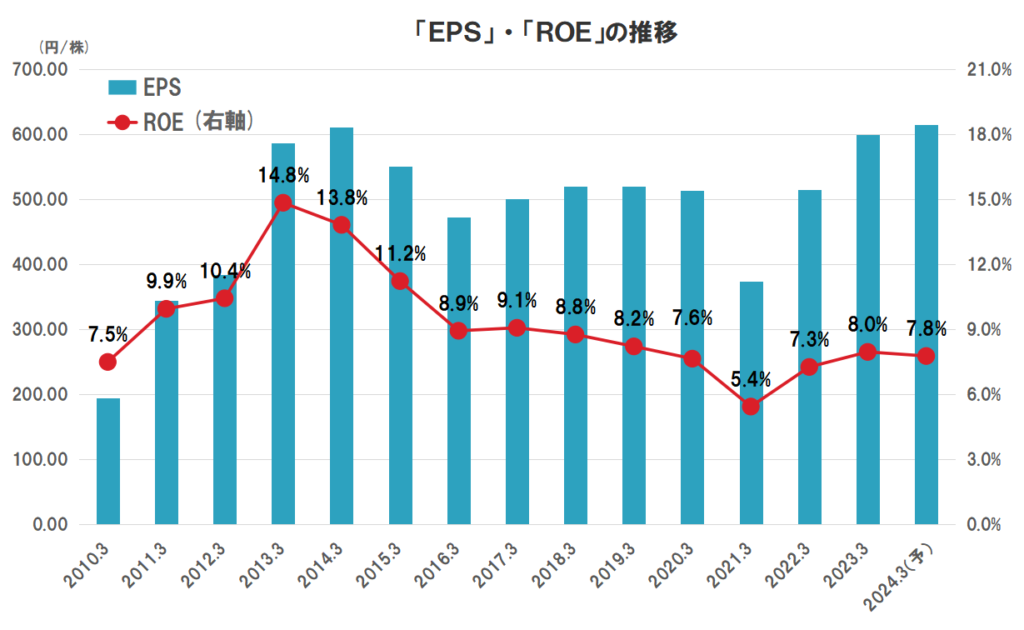

- EPSもコロナ禍で下がるも、過去最高水準まで回復。

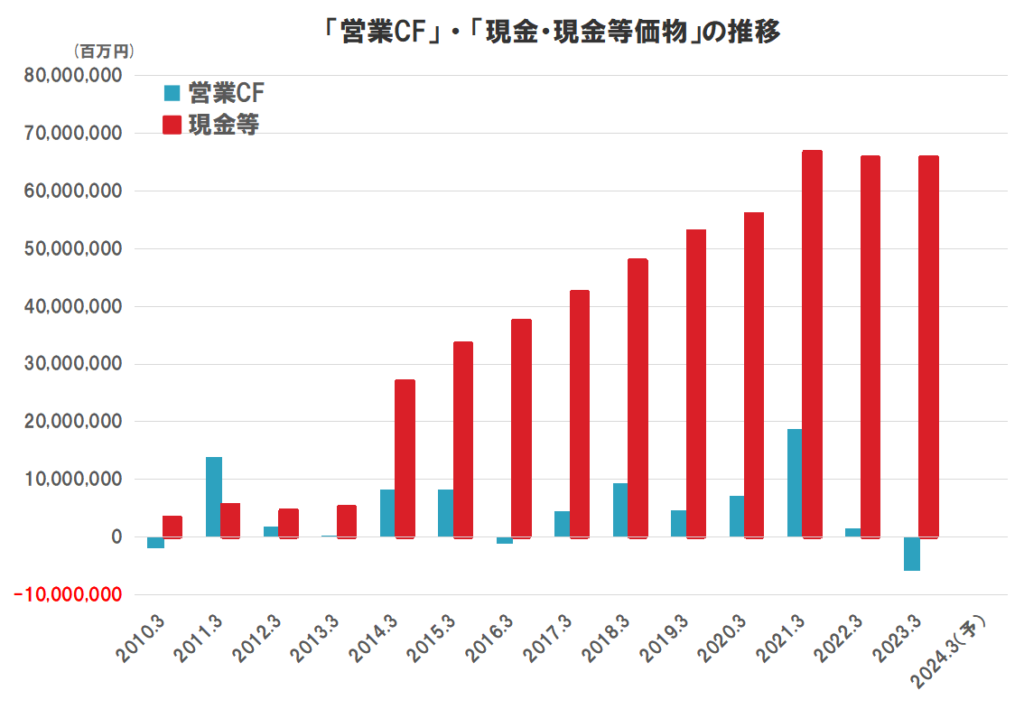

- 現金や有価証券の合計が有利子負債を上回っており、実質無借金経営。

- 現金等は、着実に積みあがっており、十分な額を保有しており、財務は健全。

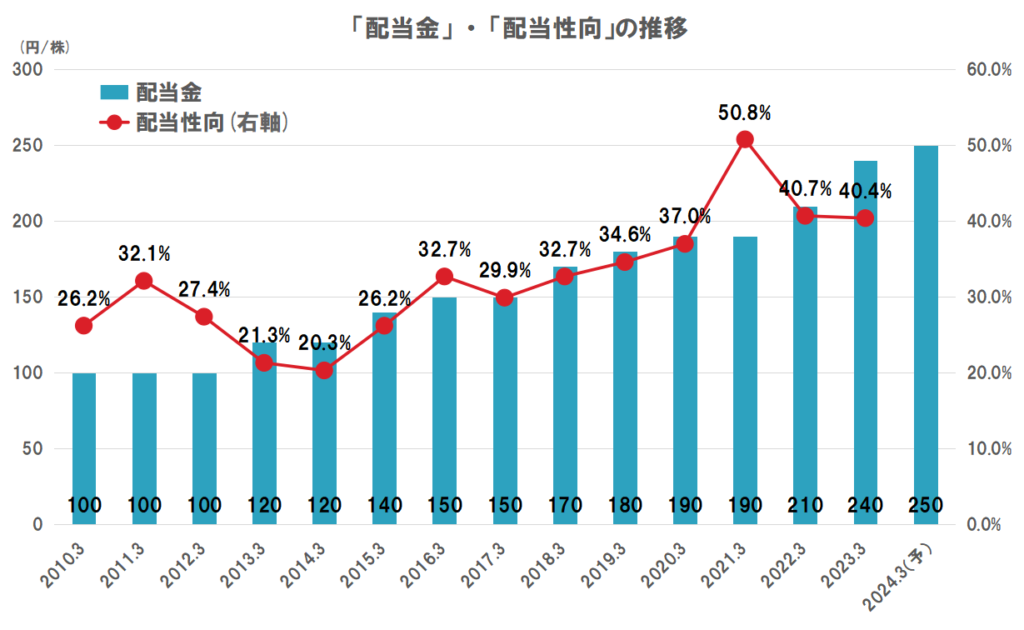

- 配当金は、2009/3期より「14期連続で無減配」。10年間で2倍以上に成長。

- 配当方針は、累進配当を表明し、増配にも意欲的。

懸念する点

- コロナ禍の影響もあるため、一概に評価しがたいが、直近3カ年平均では業績の成長力は今ひとつ。

- 人口減少に起因する市場規模の縮小懸念(売上高の約47%が国内)。

- ネット銀行をはじめライバル企業が複数社おり、厳しい競争環境でのビジネス。

【概要】三井住友FGってどんな会社?

メガバンクである三井住友銀行を中心とした大手金融グループ(持株会社)。

中核である銀行業以外にも、

- リース(三井住友ファイナンス&リース)

- クレジットカード(三井住友カード)

- 消費者金融(SMBCコンシューマーファイナンス【プロミス】)

- 証券(SMBC日興証券)

- シンクタンク&コンサルティング(日本総合研究所)

など金融を中心に幅広い事業を展開。

売上高は6兆円、従業員数は10万人を超える巨大グループ企業。

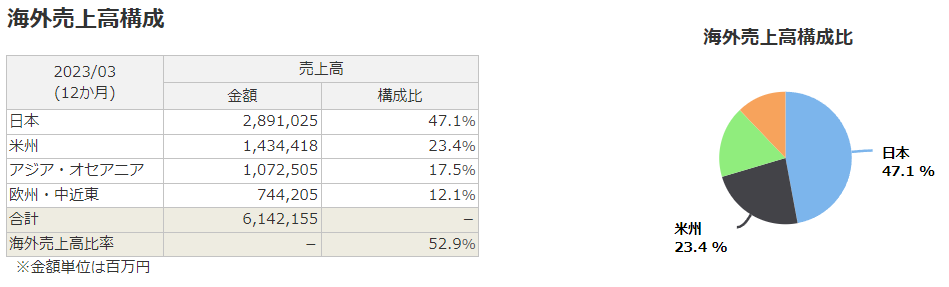

国内だけでなく、40カ国・地域、137カ所に拠点を持ち、売上高の50%以上を海外事業が占めるなど、海外事業にも強みを持つ。

マネックス証券株式会社より 海外売上高構成比

三井住友フィナンシャルグループより セグメント構成

【業績】これまでの業績を見てみよう

業績については、「D」ランクと評価します。

- 順調に成長してきた売上高は、コロナ禍で大きく下がるも、V字回復し、2023/3期には過去最高を達成。

- 経常利益は、波があるが、コロナ禍前の水準まで回復。

- EPSもコロナ禍で下がるも、過去最高水準まで回復。

- コロナ禍の影響もあるため、一概に評価しがたいが、直近3カ年平均の実績では成長力は今ひとつ。

- ROEは低下傾向ではあるものの、6.9%(直近3カ年平均)と、銀行業としては高水準。

- 2010/3期より、赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

■直近の決算(2024/3期の第1Q)について

- 売上高は70.7%の増収(資金運用収益の大幅増等)。

- 経常利益は0.2%、当期純利益は1.8%の減益(資金調達費用の大幅増等)。

- 為替影響による増益

■今期(2024/3期)の通期予想について

直近の決算では、通期計画については、言及されていません。

| 売上高(百万) | 経常利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 1Q実績 | 1,331,703 (39.9%) | 349,674 (21.7%) | 252,439 (24.2%) |

| FY2023 1Q実績 (増減率) (進捗率) | 2,273,292 (70.7%) ( - %) | 349,137 (△0.2%) ( - %) | 248,016 (△1.8%) (30.2%) |

| FY2022 通期実績 | 6,142,155 (49.4%) | 1,160,930 (11.6%) | 805,842 (14.0%) |

| FY2023 通期予想 (増減率) | - ( - %) | - ( - %) | 820,000 (1.8%) |

○その他

政策金利▲0.1%→0%により、資金利益 約+300億円を見込む。

【財務状況】財務状況を確認しよう

財務状況については、「B」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、3.9%(直近3カ年平均)で銀行業としては低水準。

- 短期的な安全性を見る流動比率は、評価不可(銀行業のため)。

- 現金や有価証券の合計が有利子負債を上回っており、実質無借金経営。

- 営業CFのみでは、本業のキャッシュを適切に評価できないため、評価不可(銀行業のため)。

- 現金等は、着実に積みあがっており、十分な額を保有しており、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「A」ランクと評価します。

- 配当金は、2009/3期より「14期連続で非減配」。10年間で2倍以上に成長。

- 今期(2024/3期)も、250円/株と+10円の増配予想。

- 配当方針は、累進配当を表明し、増配にも意欲的。配当性向の目安は40%。

- 配当性向(直近3カ年平均)は、44.0%とやや高め。

配当方針は、「累進的配当方針および配当性向40%を維持し、ボトムライン収益の成長を通じて増配を実現」していくことを公式ホームページで公表しており、現に2009/3期より減配はなく、着実に増配も行っています。

累進配当を約束していることが、高配当株投資家にとって、最も評価されるべき点のひとつと言えます。

今後、国内でもマイナス金利が解除され、さらに利上げが行われれば、利益は改善することが見込まれ、更なる増配も期待してしまいますね。

反対に気になる点としては、配当性向が徐々に上がっていることです。

ですが、まだ40%付近なので、そこまで気にする必要はないレベルだと考えます。現金は一定程度確保できているので、株主還元強化策の一環だと思われます。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 金融業という生活や産業に必要不可欠なビジネスで、メガバンクをはじめとした業界トップクラスの企業による安定性への期待。

- ビジネスを多角化しており、銀行のみでなく、多様な収益源への期待。

- 長く続いた超低金利政策から、金利上昇への政策変更とそれに伴う利益上昇への期待。

- 海外事業への期待(40カ国・地域、137カ所に拠点)。

- 人口減少に起因する市場規模の縮小懸念(売上高の約47%が国内)。

- ネット銀行をはじめライバル企業が複数社おり、厳しい競争環境でのビジネス。

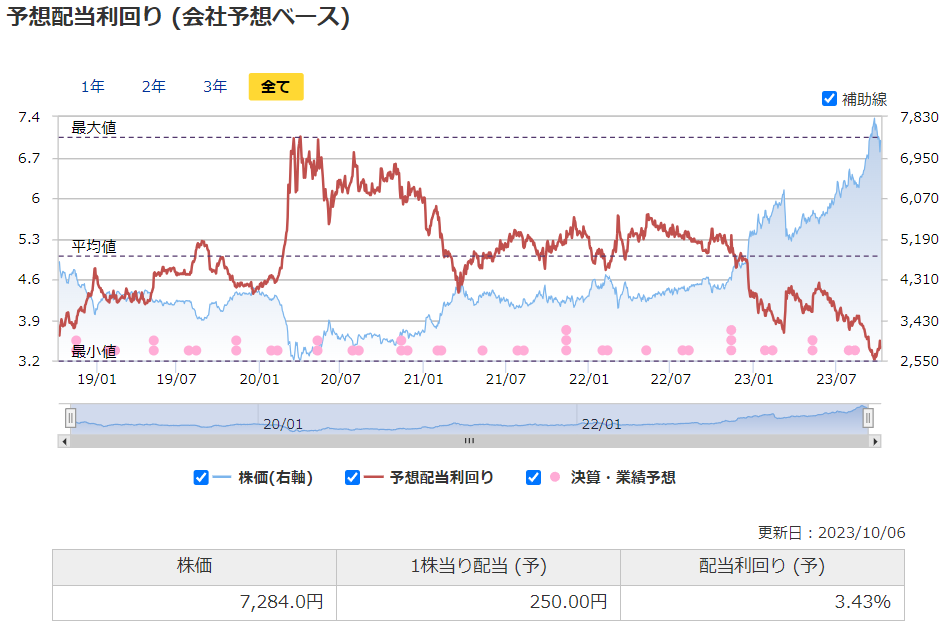

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価7,284円(2023/10/6終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・予想配当利回り

それでは、見ていきましょう。

- 予想PERは、11.9倍と高水準。(平均が9.0倍)

- 実績PBRは、0.73倍とほぼ最高レベル。(平均が0.49倍)

- 予想配当利回りは、3.43%とほぼ最低レベル。(平均が5.00%)

マネックス証券株式会社より

すべての指標において、割高な結果ととなりました。

3指標ともに、今後の利上げを見込んで、直近で株価が急上昇していることが原因です。

日本では、低金利が長らく続いていたため、どのレベルの株価が適正なのか過去の事例と比較し難く、判断が極めて難しいと言わざるを得ません。

少なくとも、明確な根拠がない限りは、買いといえるようなバリュエーションではないでしょう。

一方で、過去の相対評価としては上記となりますが、配当利回り3.43%を金融商品として相対評価するのも手かと思います。

他の企業と比べて、当企業のビジネスモデルや財務状況等も総合的に勘案したうえで、この配当利回りに魅力を感じるのであれば、買いもありかもしれません。累進配当を表明しているため、約束が守られる限りは、配当利回りが下がることはないのも大きなメリットです。

【参考】補足やその他の考察

誰もが知るメガバンクをはじめ、業界トップクラスの企業からなるグループの総合力や知名度は極めて高く、大型株の安定性の恩恵を受けられる企業だと思います。

今後の金融政策の変更により、利益が伸びることが予想され、楽しみではありますが、すでに株価が織り込みにいっていて、割安とは言い難い点がネックですね。

長らく日本では、金利が上がることがなかったので、バリュエーションの評価も個人投資家には難しく、積極的には買いづらい印象です。

私も2022年の夏から買い始めていましたが、株価がどんどん上がったため、十分には保有できませんでした。

どこかで株価が下がる局面はあると考えているので、その際に少しずつ買い増しを検討しますが、ポートフォリオの必要分のみに留める予定です。高配当株投資としては、高金利時の業績を確認してから買っても良いかもしれませんね。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント