こんにちは!こきゅまです。

今日は、物流サービス大手の「センコーグループHD」について、業績や財務状況などを考察し、高配当株として「センコーグループHDは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年3月21日時点での内容です。

センコーグループHDってどんな会社?

国内大手の物流サービス事業を展開する持株会社。

積極的な経営統合により事業を拡大し、グループ従業員数2万名以上、グループ会社数163社の大企業へと成長。

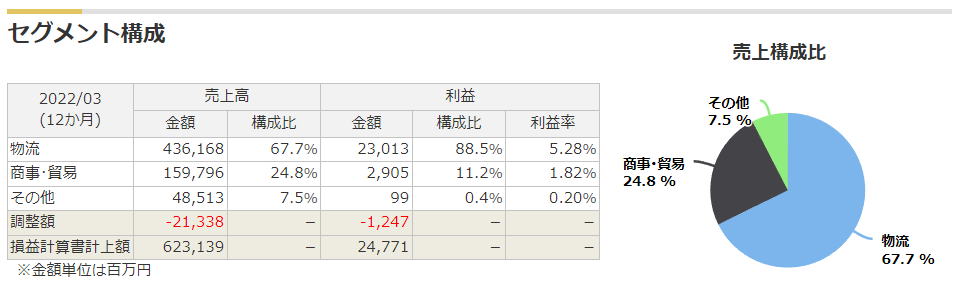

主な事業は以下の4つのグループに分けられる。

- 物流事業

-

国内外に拠点ネットワークを展開し、ニーズに合わせた輸送(トラック・鉄道・海上・空輸)から、物流センターでの商品の保管・検品・流通加工等を一手に担う。

百貨店・総合スーパー・ホームセンター・ドラッグストア・住宅資材・樹脂原料・プラスチック成型品など、取り扱う商品は多岐にわたる。 - 商事事業

-

石油カードによる燃料販売、物流機器・資材や日用品、包装資材、食品、酒類などの販売を行う。

また、原材料や製品の輸出入、海外取引などの貿易事業も手掛ける。 - ライフサポート事業

-

介護や家事代行サービス、引越やレストランなどの生活者を支援する事業を行う。

- ビジネスサポート事業

-

物流コンサルティング事業やITソリューションシステムの開発と運用を行う情報システム事業を展開。

また、不動産事業や人材派遣事業、通販事業者向けのコンタクトセンター事業なども行う。

マネックス証券株式会社より セグメント構成(2022/3期)

これまでの業績を見てみよう

これまでの業績の推移と、今期の予想をを見ていきましょう。

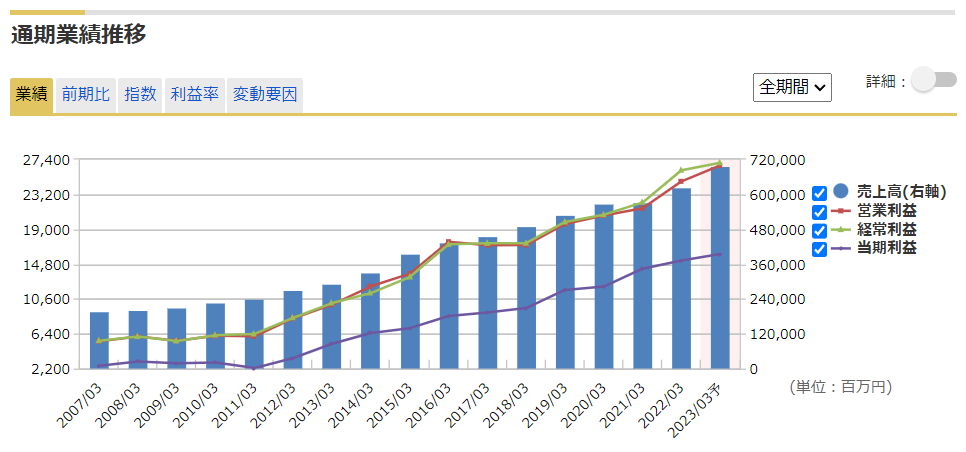

マネックス証券株式会社より これまでの業績の推移と今期の予想

- 売上高と営業利益ともに、きれいな右肩上がり。

- 今期(2023/3期)は、売上高・営業利益ともに過去最高の予想。

- リーマンショックやコロナショックでも堅調に推移し、赤字はなし。

- EPSは、34.9円/株(2013/3)⇒102.2円/株(2022/3)と、10年間で約3倍に成長。

今期(2023/3期)の進捗を見ると、第3Q時点で営業利益が81.6%と、概ね順調と見えますが、注意が必要です。

例年、第3Qの業績が一番よく、第4Qでは特に利益が第3Qの半分程度まで落ち込むため、もしも第4Qの利益が第3Qの半分と仮定すると、26,156百万(実績見通し)÷26,700百万(会社予想)=98.0%と、僅かに会社予想に届きません。

また、売上高の進捗にいたっては73.6%と、すでに会社見通しは厳しい恐れがあります。

これまでの業績を見ると、きれいな右肩上がりで理想的な成長と言えますが、足元ではやや厳しい状況なのかもしれません。

なお、決算短信では、「電気料金ならびに燃料価格、仕入価格の上昇や、コロナ特需の剥落など」が経営リスクとしてあげられています。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 10.8%

目安である10%を超えており、経営が上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 30.6%

最低ラインの30%以上となっており、少し心もとないですね。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 124.3%

1倍を超えており、借金はすぐ返せそうですが、もう少し余裕がほしいですね。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

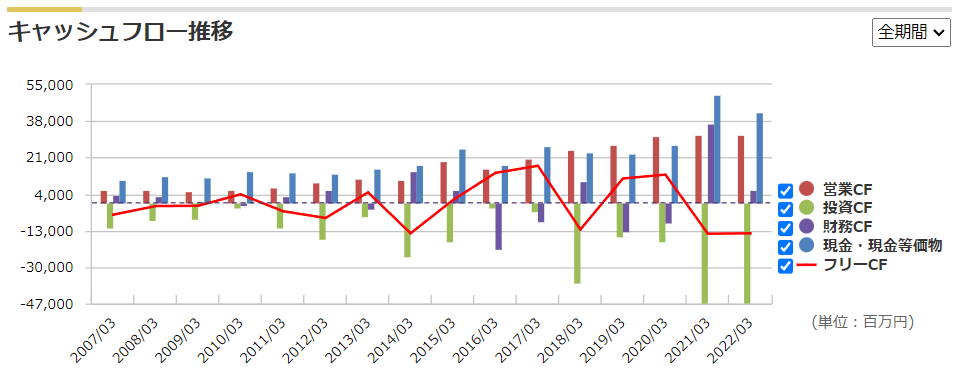

マネックス証券株式会社より これまでのキャッシュフローの推移と今期の予想

- 営業CF(赤色の棒グラフ)は、常にプラスで、概ね右肩上がりで増えています。

- 投資CF(緑色の棒グラフ)は常にマイナスなので、継続して土地や建物の取得あるいは設備投資等を行っていることがわかります。投資は成長に不可欠なので、望ましい傾向と言えます。

- 現金も常に一定程度確保しているので、財務は健全だと言えそうです。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

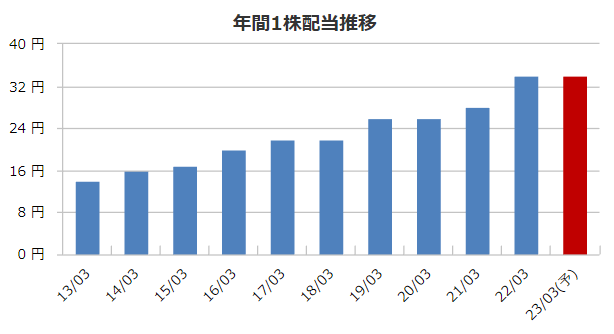

マネックス証券株式会社より 過去10年間の配当金の推移

- 配当金は右肩上がりで、直近10年で2倍以上に。また、20年以上非減配!

- 安定配当に加え、業績連動を考慮した配当を実施することを利益配分に関する基本方針とする。

- 実績配当性向は、32.7%と余力は十分。

- 自社株買いは、2021/3期、2022/3期に実施。

連続増配企業ではありませんが、配当金は順調に増加していることに加え、非減配であるため、とても安心感があります。

業績の成長に合わせて、配当が伸びているのでしょう。

ただし、このことは配当方針として明示しているわけではありません。むしろ、業績に連動としているので、業績が悪化すれば減配する可能性があることには注意が必要です。

連続増配や非減配を示してくれることがベターですが、成長力があるなら、そこまで問題視することではないと考えます。

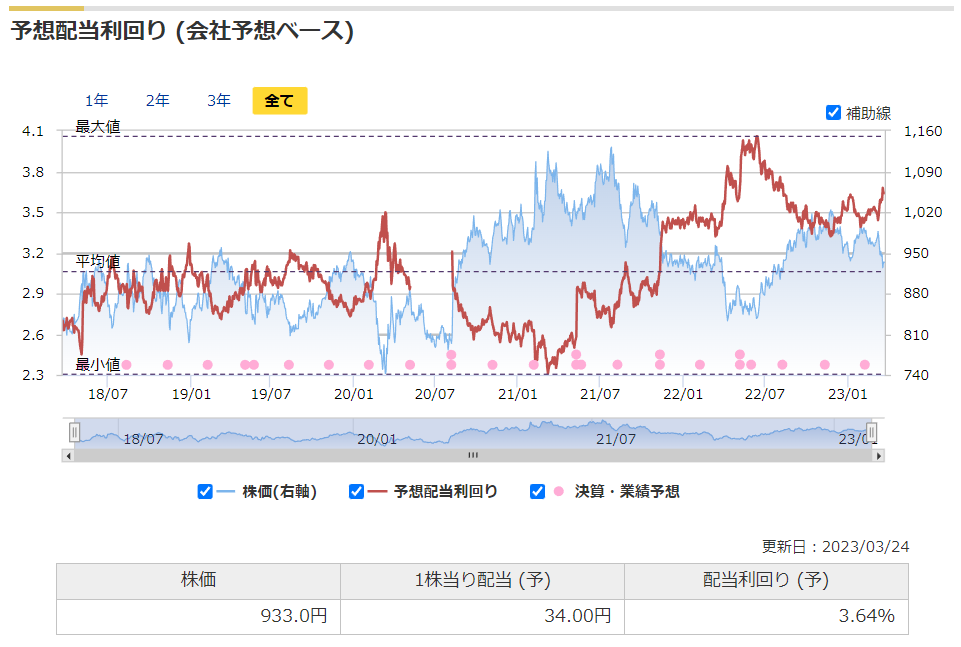

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価933円(2023/3/24終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

マネックス証券株式会社より

- 予想PERは、8.7倍と比較的低い値で、コロナ前よりも低水準。(平均が10.8倍)

- 実績PBRは、0.87倍とほぼ最低値。(平均が1.08倍)

- 予想配当利回りは、3.64%と高水準。(平均が3.06%)

3指標全てにおいて、お買い得感が出ており、買ってもよい価格にかなり近いと考えます。

過去5年間の中で、最もバリュエーションが低い時期であり、買場と言えるかもしれません。

結論(まとめ)

結論を述べると、長期保有銘柄となりえると判断し、買いを検討してもよいタイミングと考えます。

理由は次の通りです。

評価される点

- 業績はきれいな右肩上がりであり、魅力的な成長力。

- 営業キャッシュフローも右肩上がりで、キャッシュを稼ぐ力が安定している。

- バリュエーションは極めて低く、お買い得感がある。

一方で、懸念材料もあります。

気になる点

- 今期の業績悪化懸念。

- 業績と連動する配当金の減配リスク。

当企業の魅力は、企業価値の本質である業績や稼ぐ力の成長力とバリュエーションの低さでしょう。

一方で、足元の業績悪化と、業績に連動する配当金の減配リスクが懸念材料です。

過去最高益の会社予想に対して株価が下落しているのは、市場は会社予想を達成できないと見ているからかもしれません。

そして、会社予想を下回ることが既に株価に織り込まれているなら、適切な買場である可能性も考えられます。

未来を確実に当てることはできない中、足元のリスクはありますが、長期的に保有してもよいと私は判断しました。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

その他の考察(参考)

個人的な見解も含まれますが、その他の所見等を記します。

- 金融緩和の国内市場で、いずれ、景気悪化局面を迎える可能性。景気悪化により業績・株価が下落したタイミングが、本当の買場となるか。

- 「電気料金ならびに燃料価格、仕入価格の上昇」の今後の見通しに注視。

- 市場は、これまでの企業の成長実績から未来の成長を織り込んでいる。もしも、成長が鈍化すれば、株価に一定の影響があると思われる。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント