こんにちは!こきゅまです。

今日は、固定資産管理ソフトで国内シェアトップクラスの「プロシップ」について、業績や財務状況などを分析・考察し、

高配当株として「プロシップは優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年5月17日時点で、リライトしました。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | S |

| 財務状況 | S |

| 配 当 | C |

| 将 来 性 | B |

| 総合評価 | A |

評価される点

- これまでの業績は右肩上がりで、着実に成長しており、EPSは、10年間で2倍以上に成長。

- 固定資産管理ソフトで「国内シェアトップクラス!」

- 低コストで、収益性の高いビジネスモデル。新型コロナの影響もほぼ感じられなかった。

- 株主資本比率も流動比率も申し分なく、無借金経営の健全な財務体質。

- 記念配当の影響を除くと、「13期連続の非減配」。

- 配当金は、10年間で2倍以上に成長。

懸念する点

- 主な事業が固定資産管理のパッケージソフトのみで、本ソフトの業績が会社の業績に直結するため、リスク分散の視点ではマイナス要因。

- 事業の核となるソフトが、企業向けであり、さらに固定資産管理というマイナーな分野のため、関係者以外の人には、ソフトの利便性や他社との優位性等が、イメージしづらい。

- 配当方針について、具体な数値目標等がなく、実は配当に重きを置いていない可能性も。

【概要】プロシップってどんな会社?

東京都に本社を置くソフトウエア会社。固定資産・リース・賃貸借契約管理を中心とした会計系ソフトを軸に事業を展開。

固定資産管理ソフトは、国内シェアトップクラス。

当企業の主力商品「ProPlusシリーズ」は、上場・大企業から成長中堅企業まで、業種を問わず累計で延べ5,170社(2022年9月末時点)の顧客に導入されており、証券取引所の定める業種区分(33業種)全てに導入実績があり。

また、24か国の税務標準に対応し、20の国と地域182法人に導入実績があり、海外展開にも力を入れている。

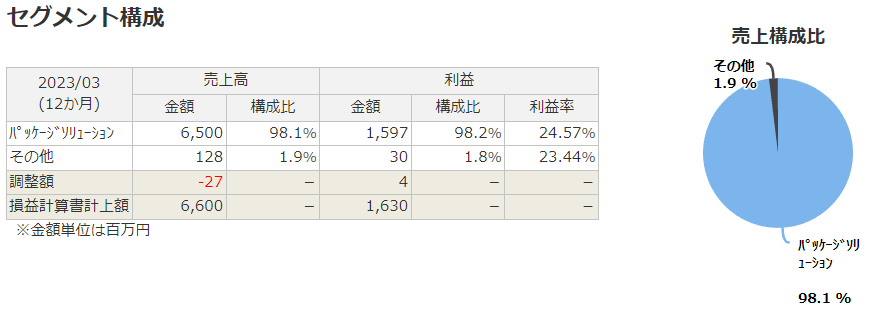

マネックス証券株式会社より セグメント構成(2023/3期)

【業績】これまでの業績を見てみよう

業績については、「S」ランクと評価します。

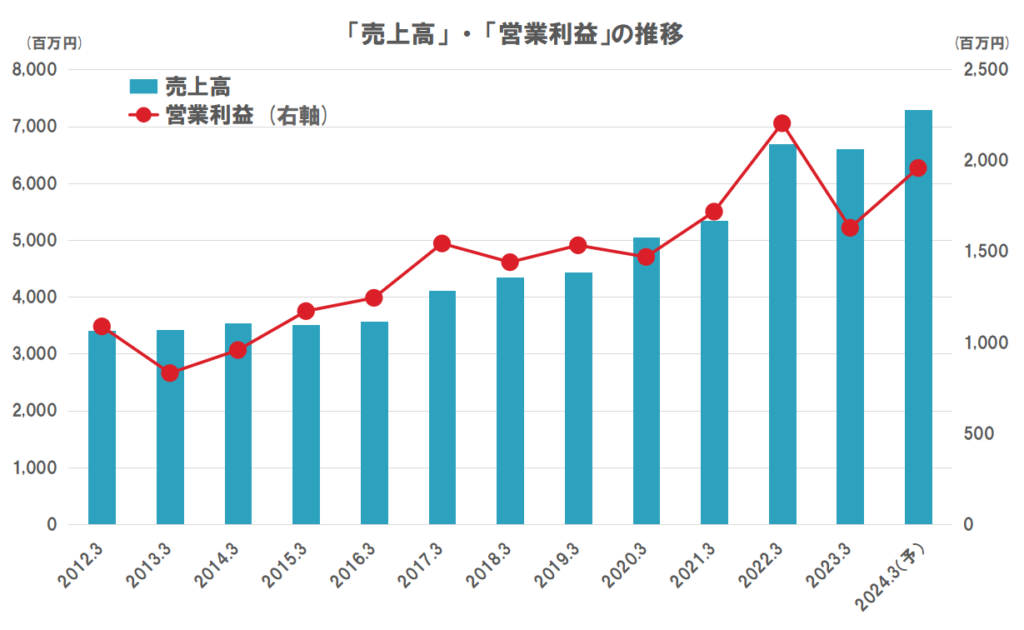

- 売上高・営業利益・EPSは、概ね右肩上がりで順調に推移。

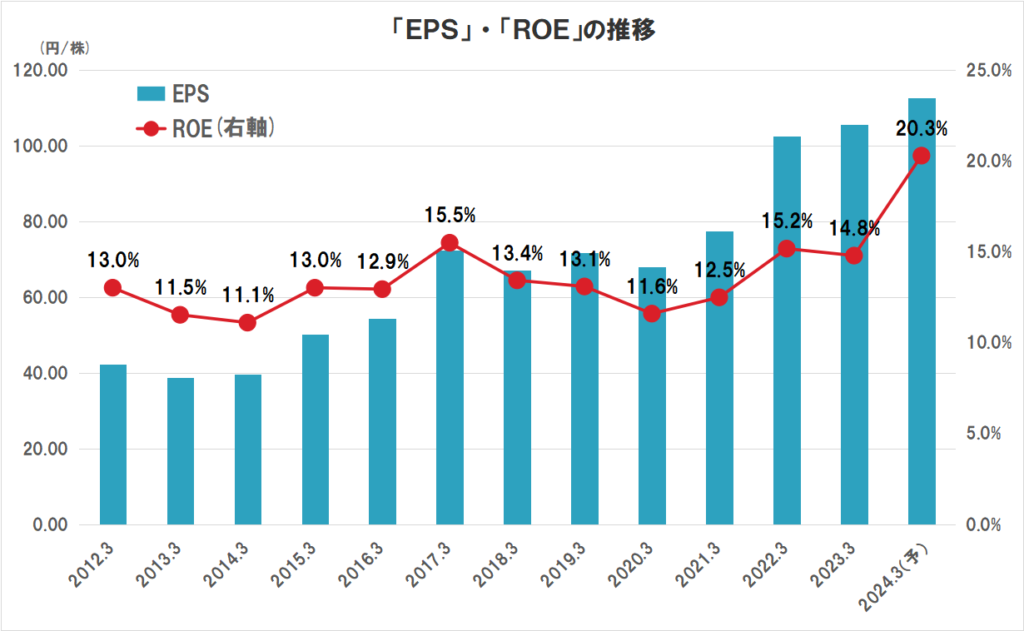

- EPSは、10年間で2倍以上に成長。

- 新型コロナの影響をほとんど受けず、2022/3期は過去最高を達成。

- ROE(直近3カ年平均)は、14.1%と良好。(これまでも11~15%前後で推移)

- 赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に8%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

○直近の決算について

2023/3期の本決算では、下方修正した計画は何とか達成しましたが、対前期比では減収減益となりました。

理由は、インフラ業界における大型案件を含む案件の受注獲得が当初計画よりも遅れたことに加え、成長戦略に位置付けているインフラ業界向けの案件推進に向けたコスト増や研究開発・本社移転に伴う費用の増によるものです。

なお、2023/3期は3,298,000株(約53億円)の大規模な自社株買いを行っており、今期のROEは大きく上昇する見込みです。

○今期の通期予想について

特出すべき材料はなく、前期に引き続き既存顧客に対する当社新製品へのバージョンアップ対応、インフラ業界を中心とした新規顧客開拓に向けた営業活動強化、改正リース会計基準対応のための新製品開発、優秀な技術者の採用活動等の積極的な投資などにより、算出しているとのことです。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 実績 | 6,689 | 2,205 | 1,591 |

| FY2023 実績(増減率) | 6,600(△1.3%) | 1,630(△26.1%) | 1,299(△18.3%) |

| FY2023 計画(進捗率) | 6,600(100.0%) | 1,600(101.9%) | 1,260(103.1%) |

| FY2024 予想(増減率) | 7,300(10.6%) | 1,959(20.2%) | 1,388(6.8%) |

○その他

当企業の事業は、他業種に比べて原材料や販売店の賃貸料・光熱費等のコストが少なく、収益性が高いことが強み。

【財務状況】財務状況を確認しよう

財務状況については、「S」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、79.9%(直近3カ年平均)で超優良。

- 短期的な安全性を見る流動比率は、465.5%(直近)で超優良。

- 有利子負債がない、無借金経営。

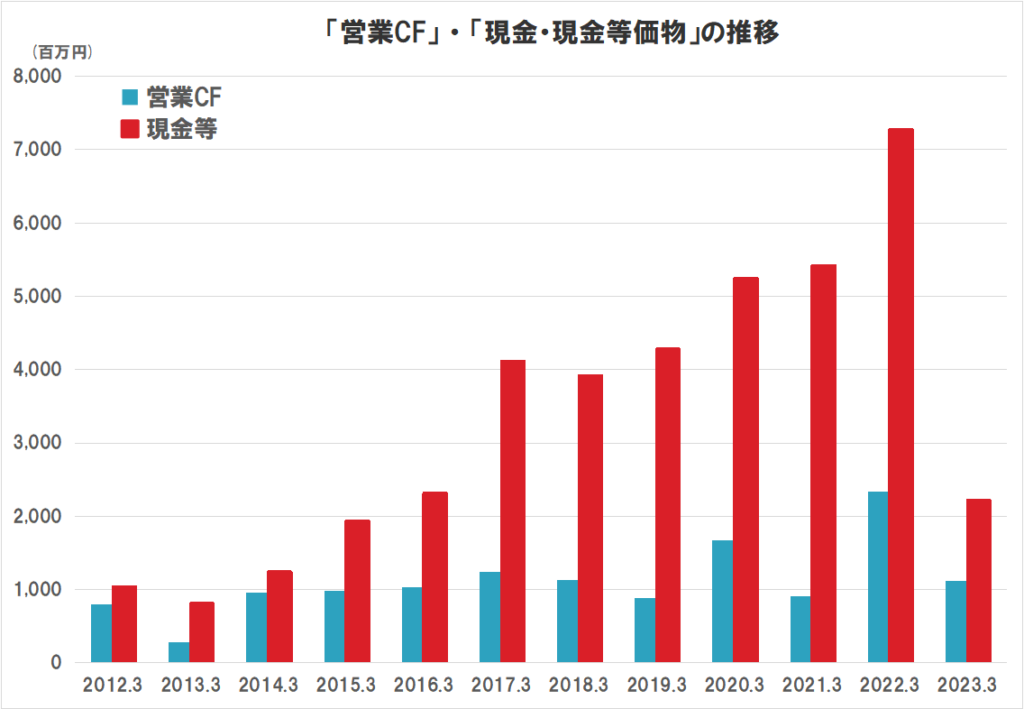

- 営業CFは、常にプラスで、増加傾向。

- 現金等は、着実に積みあがっており、十分な額を保有、財務は健全。FY2023に大きく減っているのは大規模な自社株買いによるものだが、一定額を残しており、問題なし。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「B」ランクと評価します。

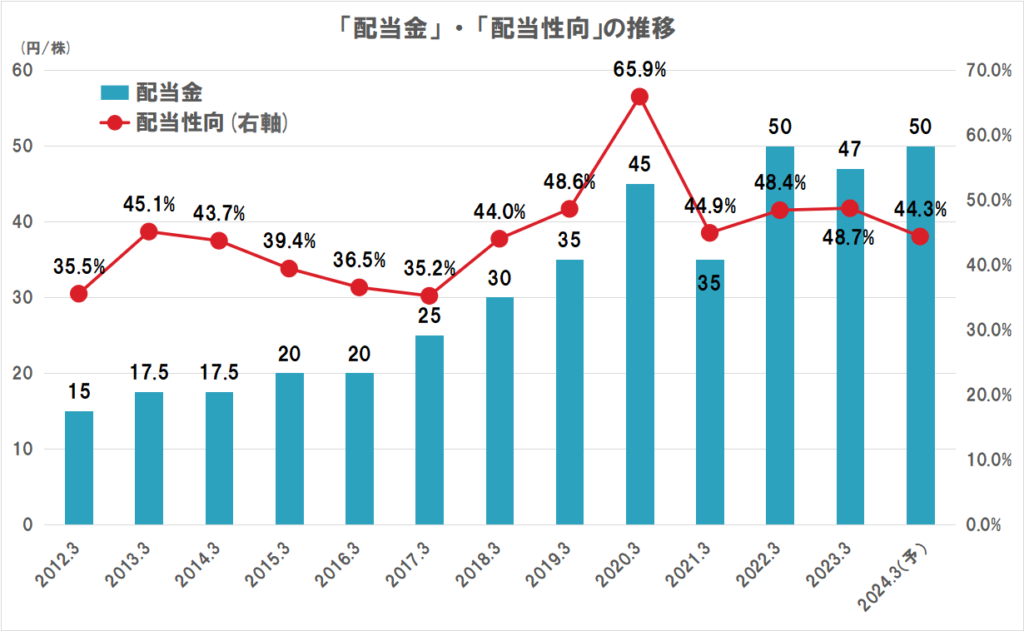

- 配当金は、記念配当の影響を除けば、2010/3期より「13期連続で非減配」。10年間で2倍以上に成長。

- 今期(2024/3期)も、50円/株と+3円の増配予想。

- 配当方針は、具体な数値目標などはなし。

- 配当性向(直近3カ年平均)は、47.3%とやや高め。

配当について、2021/3期に減配しているのは、前期に記念配当10円を出しているためであり、この影響を除くと実質非減配と言えます。2023/3期も同様です。

上手な配当戦略ではないでしょうか。ビジネスを行っていると、利益を出せた年もあれば、伸び悩む年も出てきます。そういった状況でも、ベースの配当金は保ったまま、想定以上の利益が出た時等には、株主に還元していると思われ、積極的な株主還元策とも言えます。

株主は、基本給のようなベースの配当金を緩い右肩上がりでもらいながら、利益が出た年には記念配当というボーナスを受け取る、そんなイメージを受けます。とても安心感がありますね。長期保有するには、メンタルがとても重要なので、安心感があることは大きな評価ポイントです。

注意したいのは、記念配当はあくまでもボーナスなので、こちらを期待しすぎないこと。配当利回りもベースの配当で考えておくとよいかもしれません。(今期の配当予想は、記念配当は含まれていないため、ベースラインと考えられます)

続いて、2023/3期の当初計画の配当金は45円でしたが、本決算にて47円へ増配が決定しました。

当初計画の段階では45円でしたが、配当性向37.9%で余力が十分にあったため、控えめな数字だったと推察されます。(ここ数年、配当性向は40%台で推移)

本決算では、当期純利益が当初計画より下がったため、厳しい状況となりましたが、最終的には、配当性向が48.7%と、やはり50%弱を意識していると思われます。

また、2023/3期は、大規模な自社株買いが行われました。ビジネスモデル上、現金の使途が限定的と思われ、積みあがる現金を株主に還元したのだと思われます。

気がかりな点は、配当方針に具体的な数値目標を設定していないこと。

上述のことは、あくまでも実績から推測されることです。この裏付けとなるものがIR資料等で示してほしいところですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 既存のシェアは、18%(ターゲット企業年商500億円以上の企業を対象)とシェア拡大への期待。

- 既存顧客へのバージョンアップ需要への対応や、会計基準・税制の改正への対応等の需要発掘への期待。

- 顧客数増大に伴う保守業務(ストック型ビジネス)への期待。

- グローバル化への期待(海外の税務標準に対応し、20の国への実績あり)。

- 人口減少に起因する市場規模の縮小懸念(顧客のほとんどが国内企業と推定)。

- ライバル企業が複数社おり、新規参入は比較的容易であると思われ、厳しい競争環境でのビジネス。

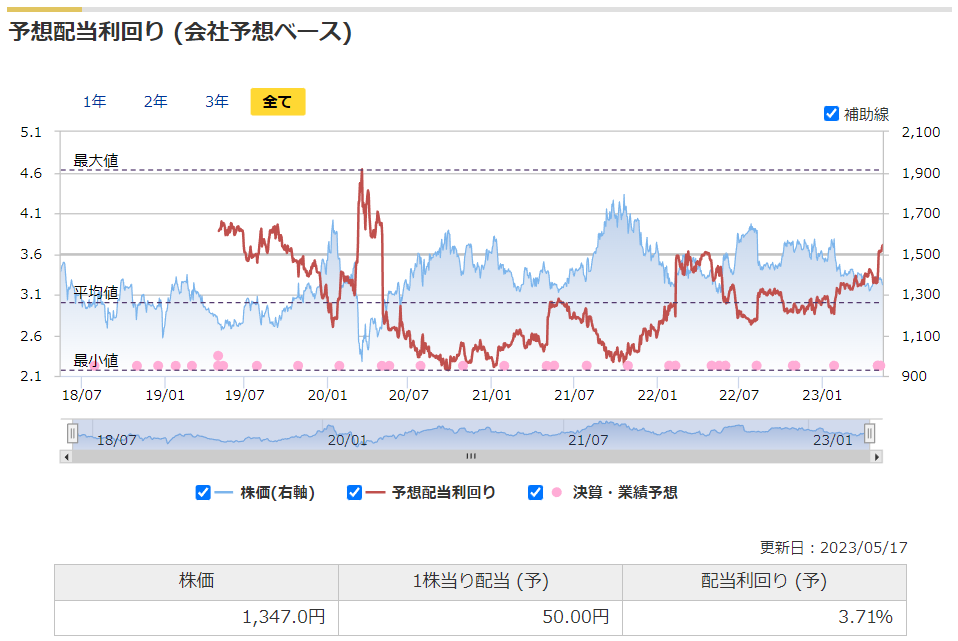

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価1,347円(2023/5/17終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

- 予想PERは、11.9倍と最低値。(平均が17.2倍)

- 実績PBRは、2.56倍と平均よりやや高い。(平均が2.39倍)

- 予想配当利回りは、3.71%と高水準。(平均が3.01%)

マネックス証券株式会社より

実績PBR以外はかなりお買い得で、特に予想PERは過去5年で最も低い値となりました。

- 予想PERは、前期の業績の悪化を受けて株価が下落している中、今期の業績が回復予想となったためです。

- 実績PBRは、自社株買いにより、株主資本が減少したためだと考えられます。

- 予想配当利回りは、下落している株価と、今期の増配を反映したものです。

個人的には、利益がしっかりと出ている場合、実績PBRは参考程度にしか見ていないため、買場に近い価格ではないかなと考えます。

注意すべきは、今期の通期予想が達成できるか、という視点です。特に前期が減収減益となったため、予想を達成できるか市場も疑っている可能性があります。そのため、株価も伸びていないのかもしれません。

以上の考察が正しいと仮定すると、リスクリワードがよく、仕込むには良いタイミングだと考えます。

また、当企業は、成長が織り込まれた株価となっていると思われ、4%とか5%といった高利回りとなる株価まで落ちてこない可能性があることも、考慮する必要があるでしょう。

【参考】補足やその他の考察

一般的な投資判断となる指標や視点では、成長力・配当実績・財務状況等において、優秀な企業であると言えます。

しかしながら、当企業のすべてと言っていい主力ソフトの優位性が、イメージしにくいという点が投資判断を難しくさせます。

なぜ、このソフトが国内シェアトップクラスなのか、現場の肌感で理解できれば、精度の良い評価が可能となります。または、事業を多角的に行っていれば、ソフトひとつにそこまでこだわる必要はないかもしれません。

これは、投資の神様バフェットも言っているとおり、「自分のわからない会社には、投資をするな」に通じるものです。

よって、この業界で、この会社、このソフトの強みを理解している人は、前向きに検討してよいでしょう。

また、適切なところで売り抜けれる、ソフトのことは詳しくわからなくても、その他の指標で適切に売買判断できる自信がある方も、検討してよいと思います。

事実、これまでの業績は極めて良好であり、それがこのソフトの優位性を語っているとも判断できます。

参考までに、私は長期投資の配当株枠ではなく、中~長期の投資枠で所有しています。今後の業績を見ながら、場合によっては深く研究し、長期配当株枠に移行することも、視野に入れています。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント