こんにちは!こきゅまです。

今日は、高財務の「プラネット」について、業績や財務状況などを考察し、高配当株として「プラネットは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年3月5日時点での内容です。

プラネットってどんな会社?

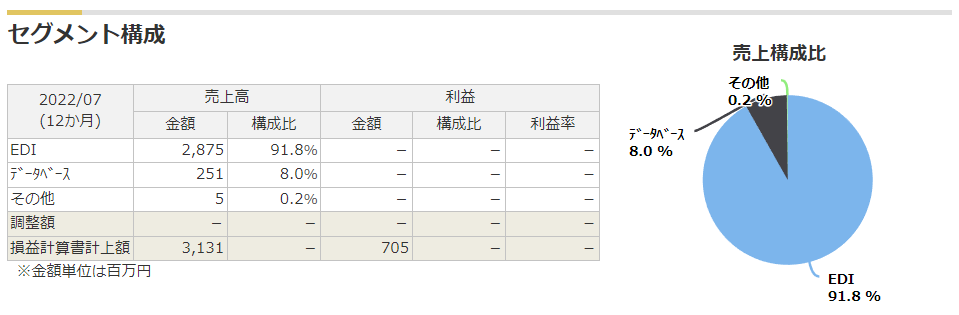

ライオンやユニ・チャーム等の日用品・化粧品業界のメーカー8社※と国内独立系通信会社のインテックが共同出資をして発足した、EDIサービス会社で、EDIサービスのプラットフォームを構築・運営する。

※ライオン、ユニ・チャーム、資生堂、サンスター、ジョンソン、現 エステー、日本製紙クレシア、牛乳石鹸共進社

EDIサービスとは、

- 企業間のデータ交換サービスのこと。

- メーカーと卸売業の間で、発注や請求などの取引業務をデータでやり取りできるようシステムで一元管理。

- 人手を介さないため、処理も迅速で、ミスやトラブルがほとんど起こらない等、流通の効率化に貢献。

EDIのユーザー数は1,485社、取引先データ数ベースは約46万件にのぼる。

取り扱う商品は、日用品・化粧品業界からスタートし、ペットフード・ペット用品やOTC医薬品など、多くの業界で採用されている。

①徹底した標準化、②利用企業の多さ、③サービスの安全性と継続性を武器に、事業を拡大している。

マネックス証券株式会社より セグメント構成(2022/3期)

これまでの業績を見てみよう

これまでの業績の推移と今期の業績予想をを見ていきましょう。

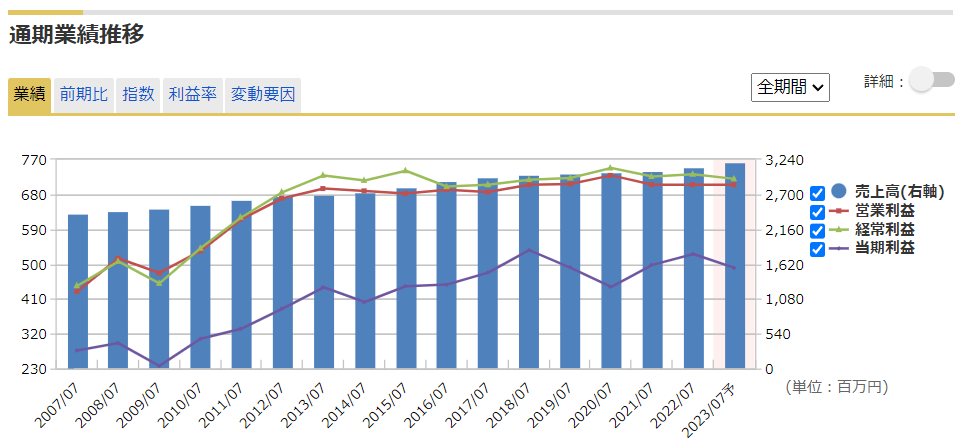

マネックス証券株式会社より これまでの業績の推移と今期の予想

- 売上高は、緩やかであるが、順調に右肩上がり。

- 営業利益も、多少の波があるが、概ね右肩上がりであったが、近年は横ばい。

- 売上高、営業利益ともに、リーマンショックやコロナ禍であっても大きく落ち込むことはなく、堅調に推移。

- 今期(2023/7期)は、売上高は過去最高の予想。一方、営業利益は伸び悩んでいる。

- 赤字はなし。

- EPS(1株あたり純利益)は、66.4円/株(2013/7期)⇒79.3円/株(2022/7期)と、約19%の増加。

2023/7期の第2Qの決算では、売上高の進捗率は49%、対前期比1.5%の増収と、ほぼ計画通りですが、営業利益の進捗率が45%、対前期比でも10.2%の減益と、利益は芳しくない状況です。

増収なのに減益となっているのは、システムリニューアルに伴う費用の増加や、3年ぶりにトップセミナー等を開催した費用がかさんだためです。

どちらも今後の事業拡大には不可欠なものであり、やむを得ないと判断します。

右肩上がりの成長は評価できますが、伸びが極めて緩やかなこと、直近の利益が横ばいなことが気になりますね。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 10.5%

目安である10%を超えており、経営が上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 82.3%

80%を超えており、超優良だと言えます。素晴らしいですね。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 574.9%

5倍以上あり、全く問題ありません。

一方で、余っている現金を活用して事業を拡大すべきという見方もできます。ビジネスモデルの特性等も考慮して判断したいですね。

なお、有利子負債がなく、無借金経営です。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

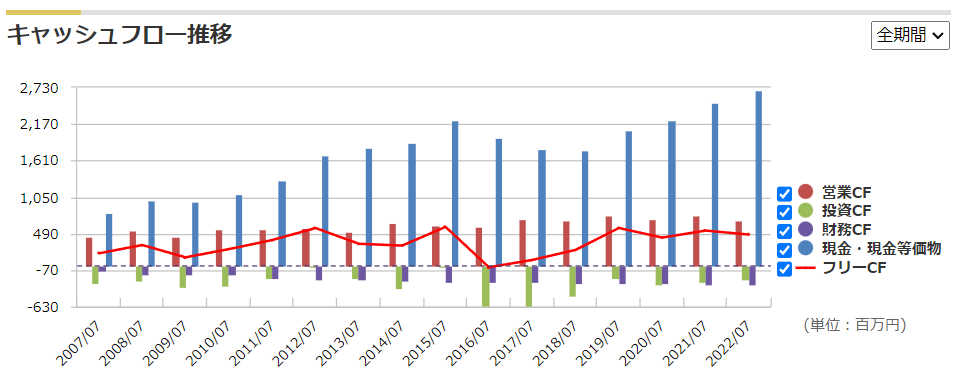

マネックス証券株式会社より 過去10年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、安定して常にプラスです。

- 投資CF(緑色の棒グラフ)は常にマイナスで、ソフトウエアの取得を行ったものです。

- 現金も常に一定程度確保しているので、財務は健全と言えますが、現金を持ちすぎにも見えます。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

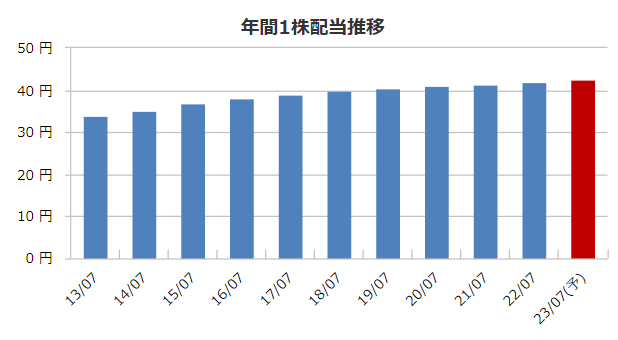

マネックス証券株式会社より 過去10年間の配当金の推移

- 2004年に上場して以来、「18期連続増配中」。今期も増配すれば「19期連続増配」予定。

- 配当方針の概略は、継続的な増配と配当性向の維持向上を目指す。

- 実績配当性向は、52.9%とやや高め。

- 自社株買いは、ほぼ無し。

最も評価すべきポイントは、上場以来連続増配中であることです。

高配当株投資で、最も大切なことでしょう。

気がかりなことは、直近の業績で、営業利益が成長していない点です。配当の源泉が成長しないと、増配も難しくなります。

また、配当性向がやや高めであることも注意しておきたいところです。会社や業界にもよりますが、一般的には、30~40%程度が望ましいと言われています。

売上高は着実に成長してるので、利益が伴ってくると、安心できますね。

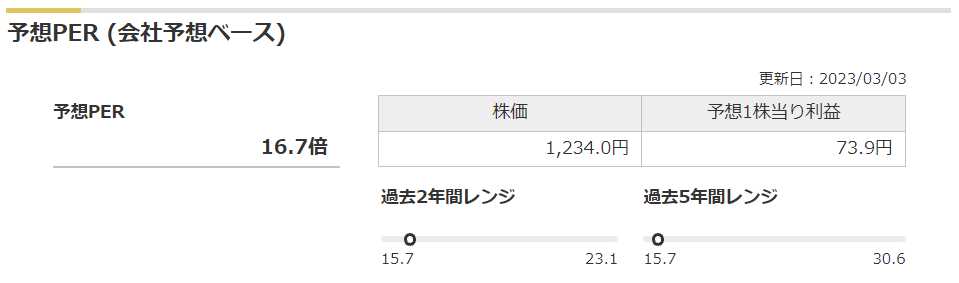

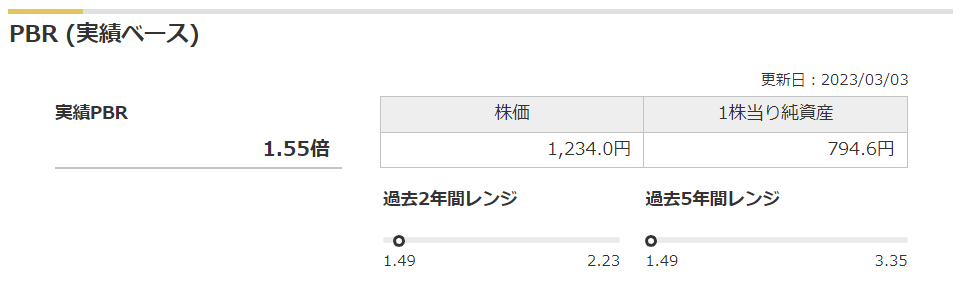

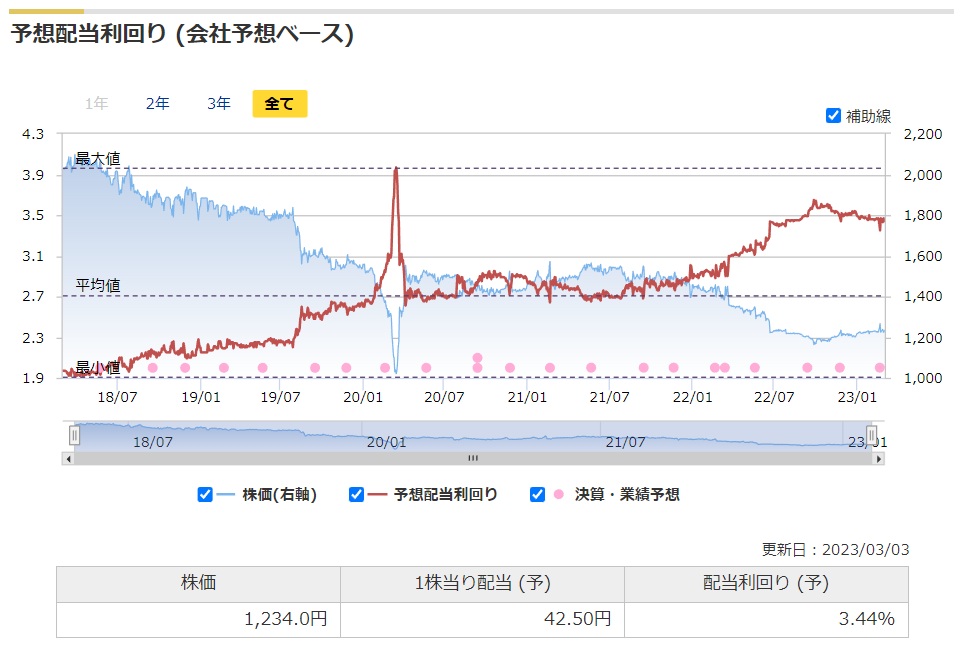

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価1,234円(2023/3/3終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

マネックス証券株式会社より

- 予想PERは、16.7倍と極めて低水準。(平均が23.0倍)

- 実績PBRは、1.55倍と極めて低水準。(平均が2.28倍)

- 予想配当利回りは、3.44%と高水準。(平均が2.72%)

過去5年間と比較すると、3指標全てにおいて、割安であると言えます。

特に予想PERと実績PBRでは、ほぼ底と言ってよいでしょう。

これは、株価が2018年をピークに下がり続けているためです。

当企業は、2018/7期までは順調に成長していましたが、2019、2020/7期に当期純利益が大きく減益となってしまいました。

これまで順調に成長してきただけに、期待は高かったと推察され、予想PERも実績PBRも5年間レンジの中では割安ですが、一般的な数値と比較すると、そこまで割安というわけではありません。

今期の進捗も順調とは言い難いため、注意が必要です。

ただし、もしも減配しないのであれば、配当利回りは高水準であり、投資冥利がありますね。

結論(まとめ)

結論を述べると、買いを検討してもよいと考えます。

理由は次の通りです。

評価される点

- 負債が極めて少ない無借金経営で、自己資本比率も高く、キャッシュリッチな好財務状況。

- 売上高は右肩上がりで順調に成長。

- リーマンショックでもコロナショックでも業績が悪化しないなど、安定感は抜群。

- 上場以来、「18期連続増配中」。

- バリュエーションはかなり低く、お買い得感がある。

一方で、懸念材料もあります。

気になる点

- 近年の利益は横ばいで、今期の進捗も順調とは言い難い。

- 事業は拡大しているが、成長率は極めて緩やか。

- 利益成長が伸び悩んでおり、業績悪化に伴う、減配リスク。

目を引くのは、好財務。長期的に保有するためには、絶対条件です。

また、景気悪化時にも業績が落ちないどころか、順調に成長していることは心強いです。

気になるポイントは、目先の利益が伸び悩んでいることと、成長が極めて緩やかなこと。

これまでのような利益成長が見込めないため、株価はもっと低位にあるべき、というのが市場の評価なのかもしれません。そのため、更なる下落も想定すべきでしょう。

気になる点もありますが、総合的に評価して、長期保有候補となりうる銘柄であり、高配当利回り時には買い向かって良いというのが、私の判断です。

買い向かったうえで、下落するなら、ポートフォリオのバランスを見ながら買い増しを検討すべきと考えます。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

その他の考察(参考)

個人的な見解も含まれますが、その他の所見等を記します。

- 時価総額が82億円と小さいため、注意が必要。

- キャッシュリッチではあるが、キャッシュを有効に使えるか。

- ビジネスモデル上、競合は現れないのか。

- シェアを伸ばす余地はあるのか。

- 社会の流れであるDX化の好事例と言える。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント