こんにちは!こきゅまです。

今日は、国内トップの製鉄会社「日本製鉄」について、業績や財務状況などを分析・考察し、

高配当株として「日本製鉄」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年4月1日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「C」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | C |

| 財務状況 | A |

| 配 当 | D |

| 将 来 性 | B |

| 総合評価 | C |

評価される点

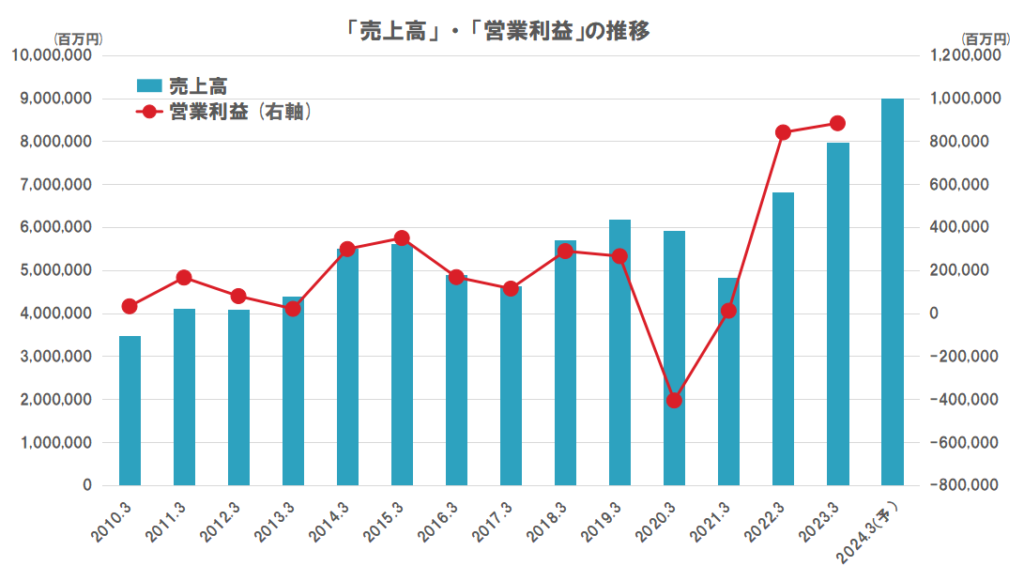

- 売上高は、右肩上がりで上昇傾向。コロナ禍で落ち込むもV字回復しており、2023/3期に過去最高を達成。2024/3期も過去最高を塗り替える予想

- 営業利益は、景気により落ち込むことがあるが、直近はコロナからV字回復し、大きく伸びている

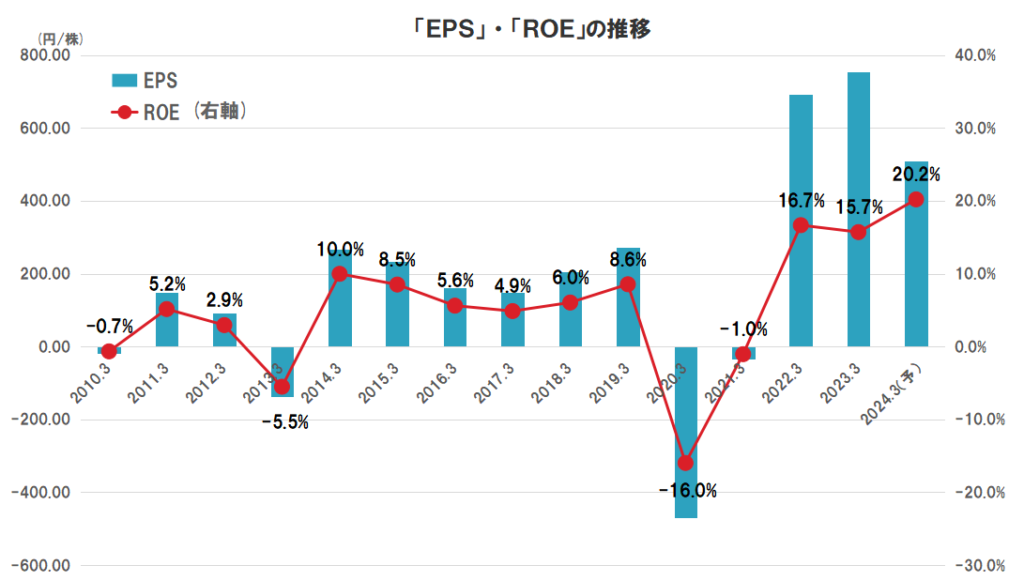

- EPSは、11年間で8倍以上に成長

- ROEも上昇傾向で、直近は15%を超えている

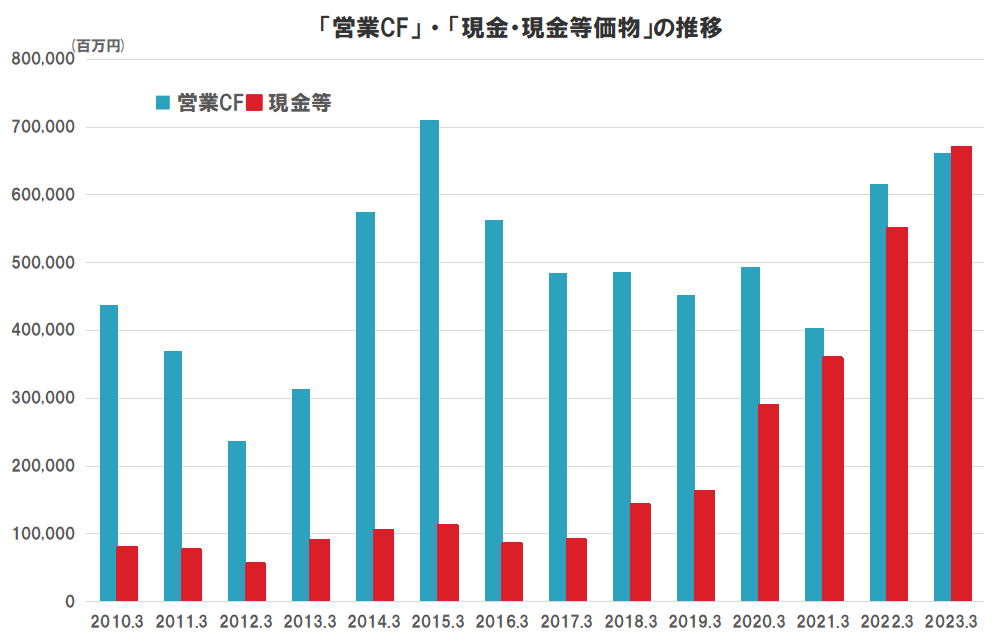

- 営業CFは、波はあるが、安定してプラス、現金等も、常に一定額を確保し、着実に積み上げている

- 国内最大手、世界でもトップクラスの事業規模による体力を活かした積極的な事業拡大への期待

- 長年培ってきた高度な技術力と研究開発への投資による革新的な製品への期待

懸念する点

- 景気の影響を大きく受けやすく、業績に波がある

- 配当金は、利益に応じて決定しており、業績の波が大きいため、大きな減配の可能性がある

- 人口減少に起因する市場規模の縮小懸念(売上の50%以上が国内)

- 米国や中国を中心とした世界景気低迷による需要減退の懸念

【概要】日本製鉄ってどんな会社?

国内最大手の鉄鋼メーカーで、国内ではトップ。世界では3位。

売上高は約8兆円、従業員数は約10万人の世界を代表する大企業。

自動車やインフラ、産業機械等のさまざまな分野で使用される鋼材を製造する製鉄事業を中核に、エンジニアリング事業、ケミカル&マテリアル事業、システムソリューション事業の4つの分野を推進。

日本国内および世界15カ国以上に製造拠点を展開している。

日本製鉄株式会社より

マネックス証券より

【業績】これまでの業績を見てみよう

業績については、「C」ランクと評価します。

- 売上高は、右肩上がりで上昇傾向。コロナ禍で落ち込むも、V字回復しており、2023/3期に過去最高を達成。2024/3期も過去最高を塗り替える予想。

- 一方、営業利益は、景気により落ち込むことがあるが、直近はコロナからV字回復し、大きく伸びている。

- EPSは、11年間で8倍以上に成長。

- ROEも上昇傾向で、直近は15%を超えている。

- 営業赤字は、過去10年間で、2020/3期にあり。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の決算(2024/3期の第3Q)について

直近の決算は、増収減益でした。

- 売上高は6.8%の増収

- 営業利益は11.5%の減益

- 当期純利益は2.8%の減益

特筆すべき事項としては、

- 世界の鉄鋼需要が未曽有の厳しい状況が継続

- 在庫評価差等を除いた実力ベースでは、過去最高益を更新予定

数字上の見え方より、状況は好転しているように思えますね。

■今期(2024/3期)の通期予想について

通期予想について、当期純利益を上方修正しました。

当期純利益の進捗が良く、更なる上方修正を期待してしまいますね。

※通期の為替想定(修正後)は、143円/ドルで、対前期比8円/ドル安

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2023 3Q実績 (増減率) | 2,087,276 (17.4%) | 220,092 (△26.6%) | 144,772 (△30.8%) |

| FY2024 3Q実績 (増減率) (進捗率) | 2,229,395 (6.8%) (73.8%) | 194,889 (△11.5%) ( – ) | 140,679 (△2.8%) (93.8%) |

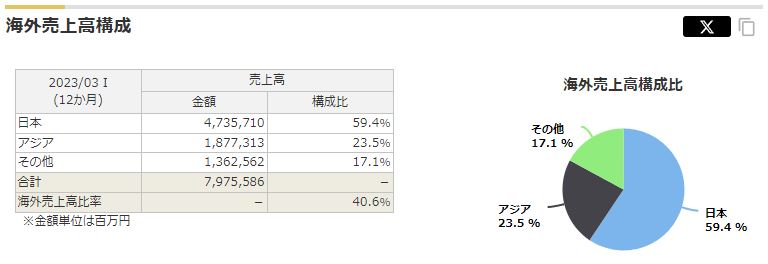

| FY2023 通期実績 (増減率) | 7,975,586 (17.1%) | 883,646 (5.1%) | 694,016 (8.9%) |

| FY2024 通期予想 (増減率) | 9,000,000 (12.8%) | – ( – ) | 470,000 (△32.3%) |

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、39.9%(直近3カ年平均)で基準はクリアしているが、もう少し高いとなお良い。

- 短期的な安全性を見る流動比率は、194.4%(直近)で優良。

- 営業CFは、波はあるが、安定してプラス。

- 現金等も、常に一定額を確保し、着実に積み上げている。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「D」ランクと評価します。

- 配当金は、利益に応じて決定しており、減配もある。

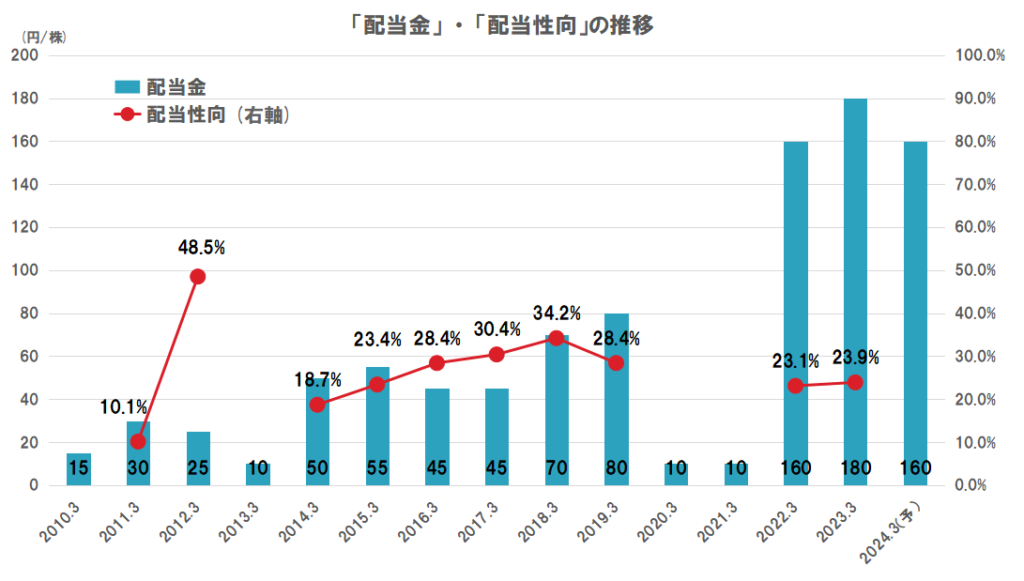

- 配当額は、10円(2013/3期)⇒180円(2023/3期)と10年間で18倍に成長。

- 今期(2024/3期)は、180円⇒160円と20円の減配予想。

- 配当方針は、配当性向30%程度を目安。

- 配当性向は、20~30%前後で推移。

- 自社株買いは、過去10年間では2回実施している。

配当性向を基準に配当を出しており、利益に応じて配当額が増減されます。

良くも悪くも業績次第なのですが、その業績の波が大きいため、安定した配当とは言い難いですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 国内最大手、世界でもトップクラスの事業規模による体力を活かした積極的な事業拡大への期待。

- 長年培ってきた高度な技術力と研究開発への投資による革新的な製品への期待。

- 適正な値上げによる利益率改善への期待。

- 人口減少に起因する市場規模の縮小懸念(売上の50%以上が国内)。

- 米国や中国を中心とした世界景気低迷による需要減退の懸念。

- 原材料価格の高止まりや人件費高騰による利益の圧迫懸念。

【参考】株価は安い?高い?(バリュエーション)

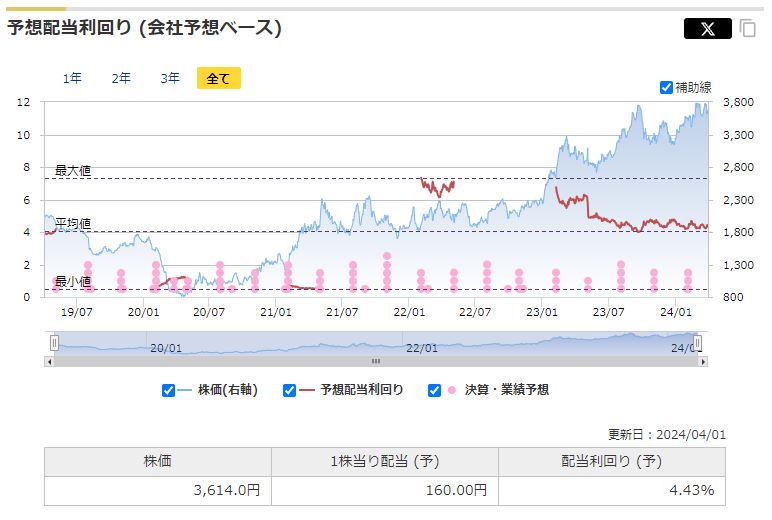

過去の5年間の実績に対して、現在の株価3,614円(2024/4/1終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、7.1倍と平均的な水準。(平均が8.3倍)

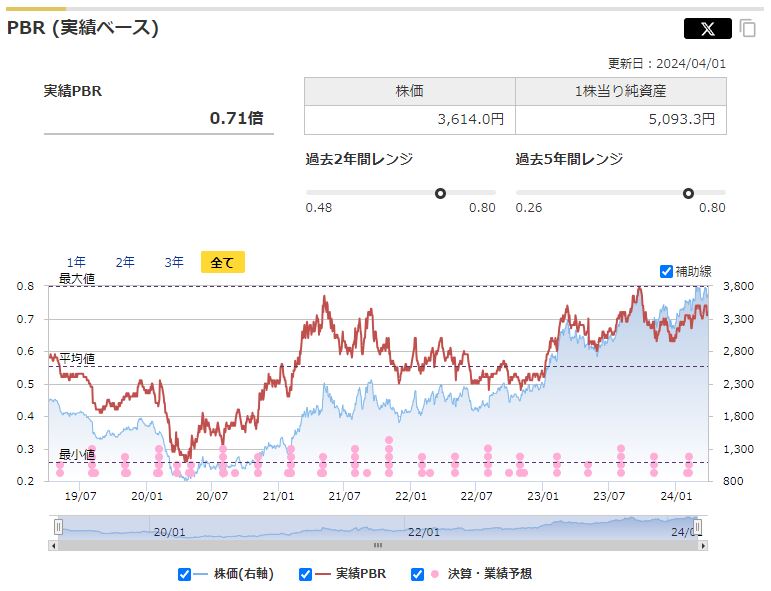

- 実績PBRは、0.71倍と高水準。(平均が0.55倍)

- 予想配当利回りは、4.43%と平均的な水準。(平均が4.04%)

マネックス証券株式会社より

3指標で平均~割高となりました。

- 株価は、コロナで急落したあと上昇を続けており、特に実績PBRは割高感が高まっています。

- 予想PERと予想配当利回りは、コロナ禍での割高感まではいかず、平均水準で落ち着いています。

予想PERと予想配当利回りは平均的な水準ですが、利益も配当も大きく下落していた時期があるため、参考にしづらいですね。

他の高配当銘柄も株価が上昇し、配当利回りの旨味が減ってきていること、今後の景気の先行きなどを総合的に勘案して、当企業の配当利回りが魅力に映るか考えて判断するのも手ですね。

【参考】補足やその他の考察

鉄鋼業界は、景気の影響を受けやすく、赤字も出やすいため、安定した配当には向かないと言われています。

しかしながら、景気は循環するため、景気が良くなり、業績が回復すれば、大きく増配することも期待できます。

当企業は、業界トップの経営基盤や、これまで培ってきた技術力、世界の製造・販売ネットワークがあり、これまで着実に成長してきたことは評価できるでしょう。

また、業績の不安定さを嫌う投資家からは不人気となりがちですが、その結果、もしも割安で放置されているのなら、買いを検討する価値があると私は考えます。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

コメント