こんにちは!こきゅまです。

今日は、財務が鉄壁な国際総合物流企業「内外トランスライン」について、業績や財務状況などを分析・考察し、

高配当株として「内外トランスライン」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年6月5日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | S |

| 財務状況 | S |

| 配 当 | A |

| 将 来 性 | A |

| 総合評価 | A |

評価される点

- 売上高、営業利益、EPSともに、上昇傾向で2022.12期に過去最高を達成。直近は下落するも高水準

- ROEは、直近18%程度と優良

- 株主資本比率72.6%(直近3カ年平均)、流動比率799.0%(直近)、実質無借金経営、良好なキャッシュフローなどの鉄壁な財務状況

- 配当金は、2010.12期より14期非減配

- 配当額は、16.25円(2013.12期)⇒85円(2023.12期)と10年間で5倍以上に成長

- 配当性向は、27.2%(直近)で、余力あり。

- 世界経済のますますのグローバル化による、国際貿易の拡大への期待。

- これまでの実績やノウハウを活かした、積極的な海外拠点開拓への期待。

懸念する点

- 負債に比べて現金等が潤沢にあり、資本の有効活用が望まれる

- 国内外からの新規参入や既存競合会社等との価格競争やシェア低下への懸念

- 国内の人口減少による輸出入減少への懸念

【概要】内外トランスラインってどんな会社?

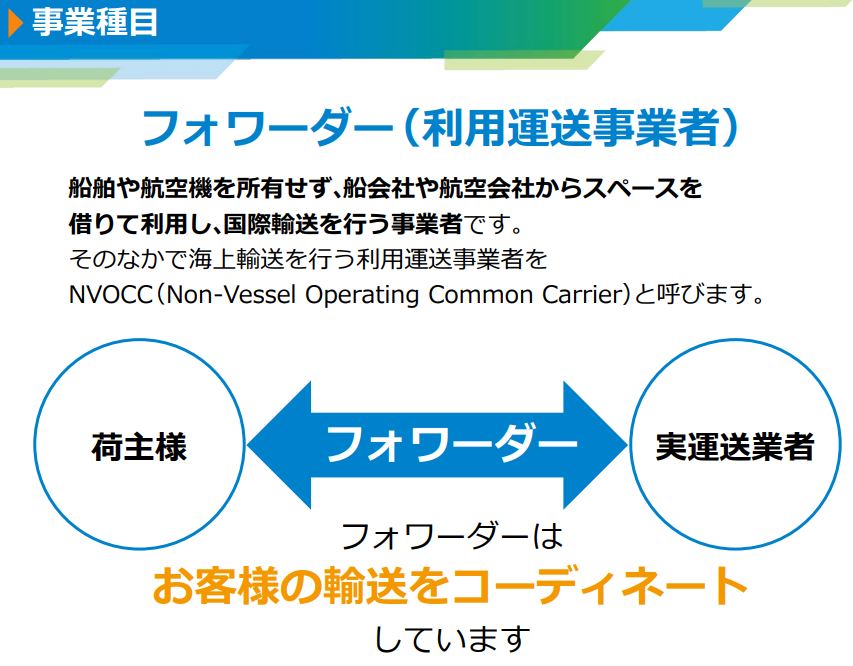

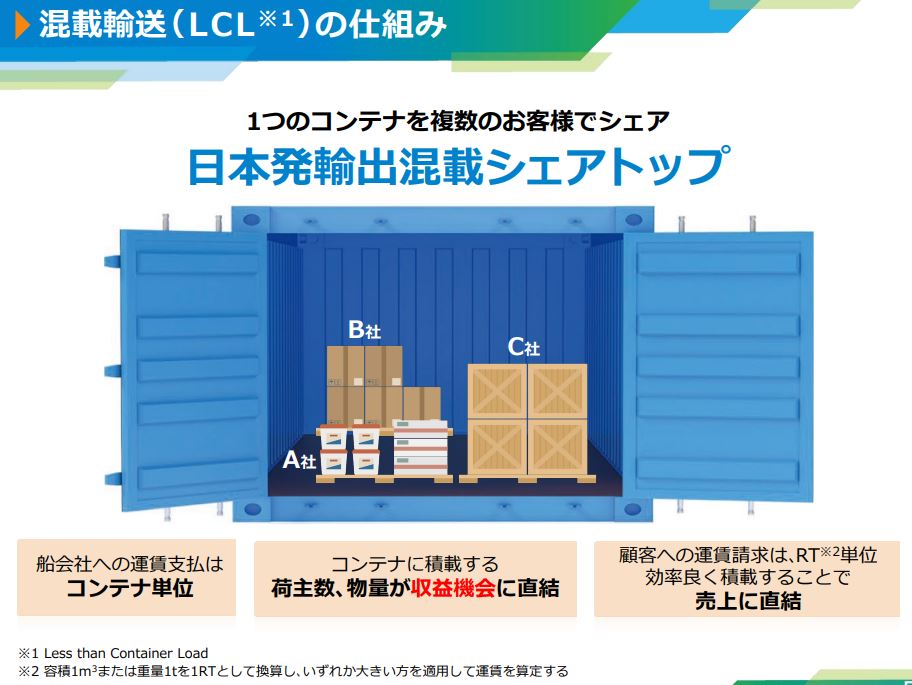

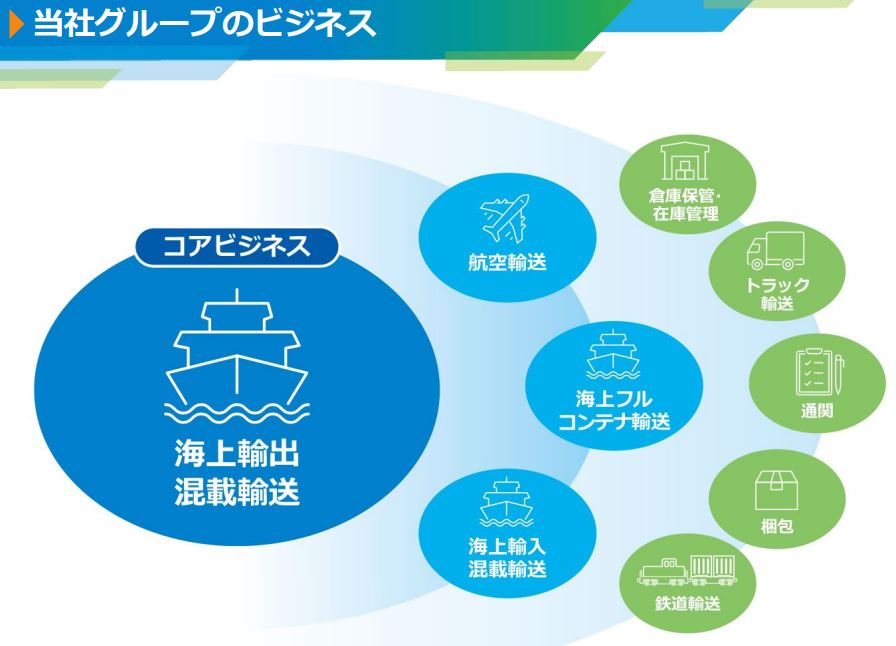

主に海上混載輸送サービスを手掛ける物流会社。

独立系の国際海上輸出混載では、国内トップ。

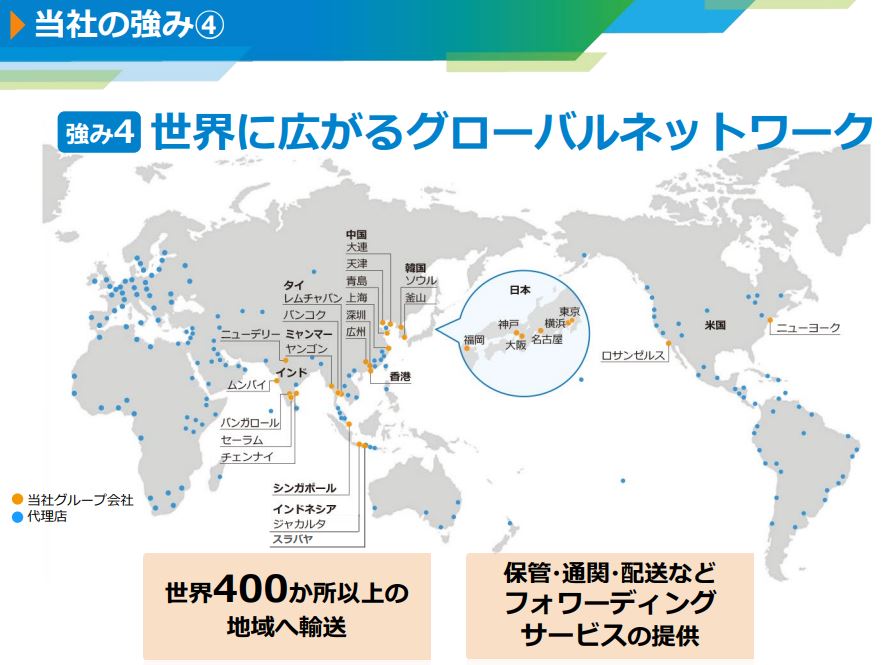

輸送手段は持たず、他の輸送業者に貨物を委託して輸送事業を行うフォワーダーで、世界各地に広域ネットワークを展開し、世界400か所以上の地域への輸送を行っています。

内外トランスライン株式会社より

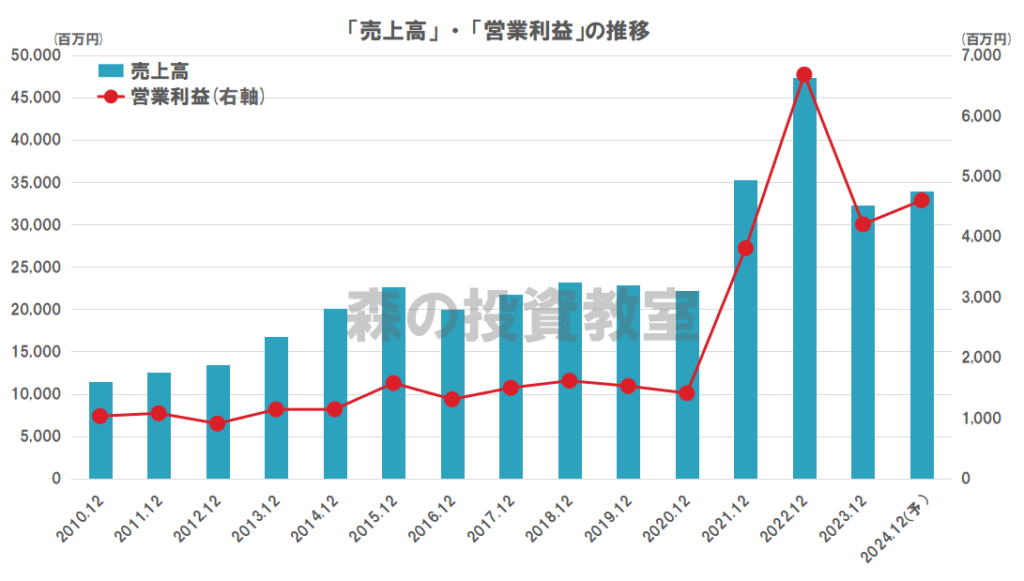

【業績】これまでの業績を見てみよう

業績については、「S」ランクと評価します。

- 売上高、営業利益、EPSともに、2020.12期までは、横ばい~緩やかな上昇であったが、2021.12期から急上昇。2022.12期に過去最高を記録し、直近は下落するも高水準。

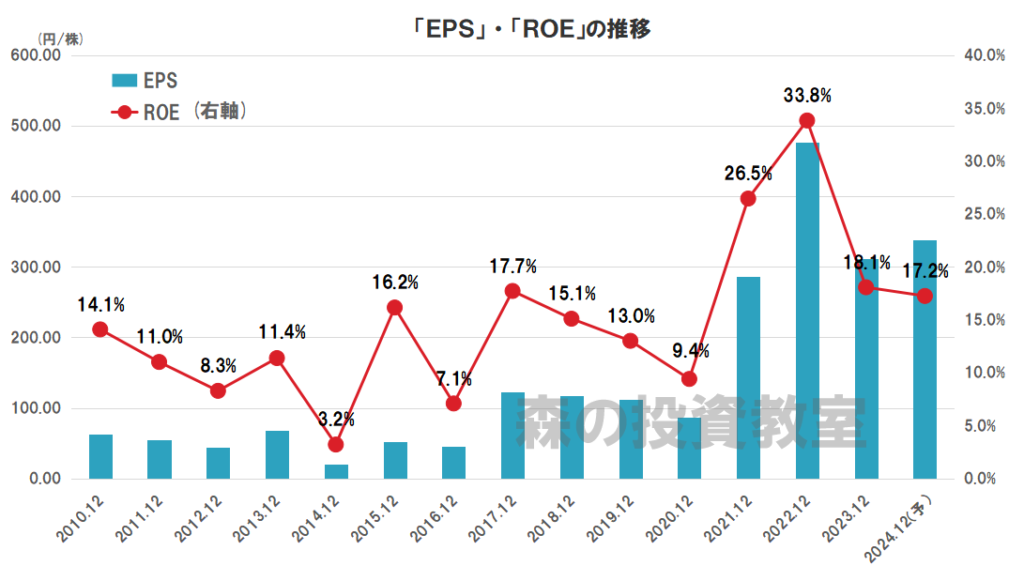

- ROEはバラツキが大きいが、直近は18%程度と優良。

- 過去10年間で赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の進捗について

2024.4.30に、2024.12期第1Qの決算が開示され、減収減益となりました。

- 売上高 :5.0%の減(前期比)、進捗率23.4%

- 営業利益 :37.8%の減(前期比)、進捗率18.0%

- 当期純利益:29.6%の減(前期比)、進捗率20.3%

進捗が進んでおらず、心配ですね。

■今期(2025.3期)の業績予想について

今期(2024.12期)は、増収増益の予想で、当初からの変更はありません。

会社四季報によると、業績は下期に回復してくる予想であり、計画を達成できるか注視したいと思います。

- 売上高 :5.3%の増(前期比)

- 営業利益 :9.4%の増(前期比)

- 当期純利益:8.5%の増(前期比)

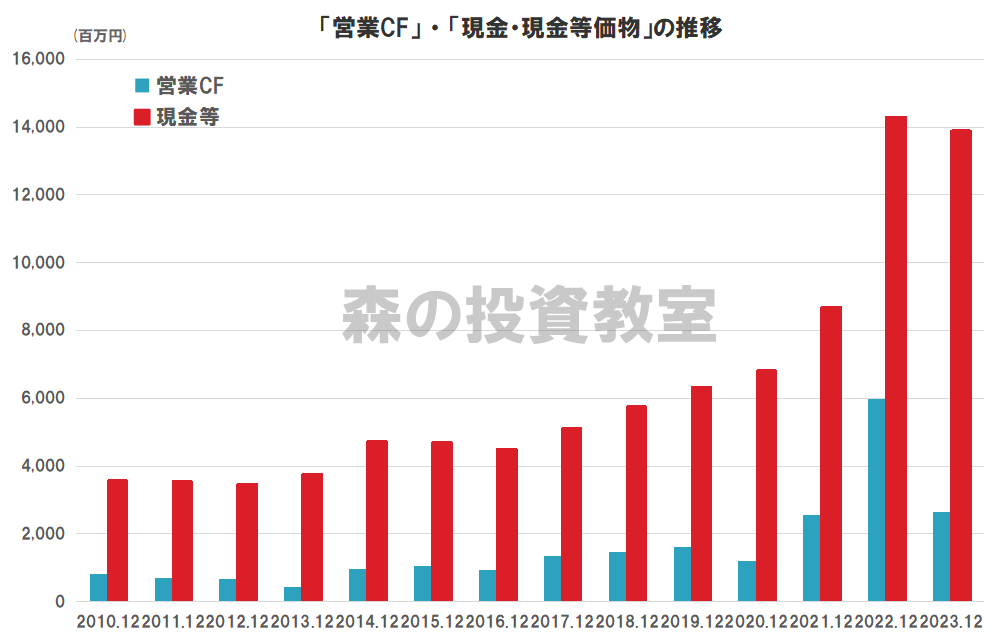

【財務状況】財務状況を確認しよう

財務状況については、「S」ランクと評価します。

- 株主資本比率は、72.6%(直近3カ年平均)で超優良。

- 流動比率は、799.0%(直近)で超優良だが、資本の有効活用が望まれる。

- 現金等が有利子負債を上回っている、実質無借金経営。

- 営業CFは、多少の波はあるが、安定してプラスで、上昇傾向。

- 現金等は、着実に積み上げており、一定額を確保し、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

非常に素晴らしい財務状況であり、財務は鉄壁ですね。

ただし、負債に対して、現金等の割合が大きく、事業拡大等への活用が望まれます。

【株主還元】株主への貢献を見てみよう

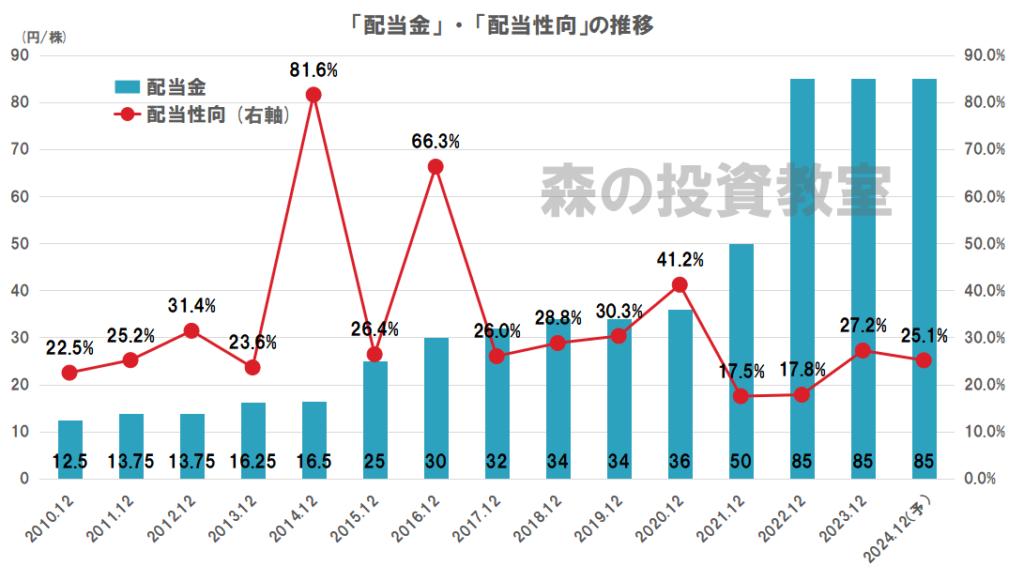

株主還元については、「A」ランクと評価します。

- 配当金は、2010.12期より14期非減配。

- 配当額は、16.25円(2013.12期)⇒85円(2023.12期)と10年間で5倍以上に成長。

- 配当方針は、具体な数値目標はなし。

- 配当性向は、27.2%(直近)で、余力あり。

- 株主優待あり(カタログギフト)

業績に応じて、配当が増加していることがわかります。

特に直近2カ年の配当額は素晴らしく、今期も高水準を維持する見込みです。

配当方針として具体な数値目標はありませんが、『安定した配当の維持』との記載があり、実際に2010.12期から減配はなく、累進配当を意識していると思われます。

2014.12期や2016.12期は配当性向を上げてでも、配当を維持したことがわかりますね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 世界経済のますますのグローバル化による、国際貿易の拡大への期待。

- 世界規模での人口増加(特にアジア・アフリカ等の新興市場)・EC市場の拡大・サプライチェーンの多元化等による、国際物流増加への期待。

- これまでの実績やノウハウを活かした、積極的な海外拠点開拓への期待。

- 国内外からの新規参入や既存競合会社等との価格競争やシェア低下への懸念。

- 国内の人口減少による輸出入減少への懸念。

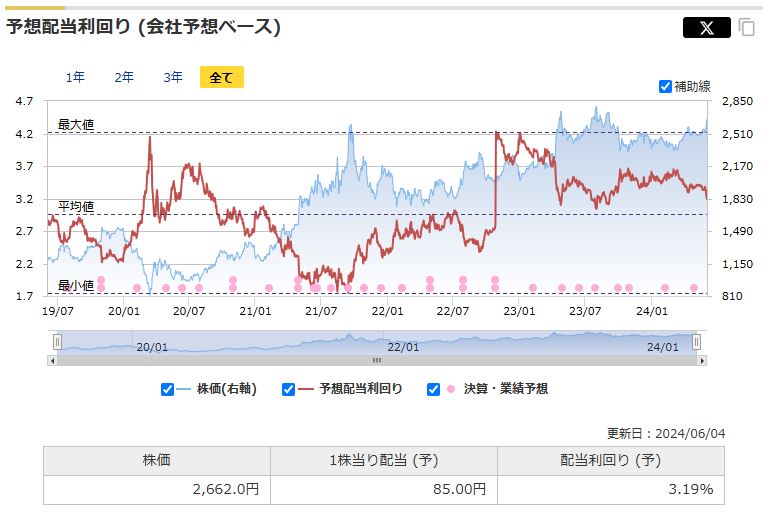

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価2,662円(2024/6/4終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、7.9倍と平均よりやや低いレベル。(平均が8.5倍)

- 実績PBRは、1.29倍と平均的よりやや低いレベル。(平均が1.46倍)

- 予想配当利回りは、3.19%と平均よりやや高いレベル。(平均が2.96%)

マネックス証券株式会社より

バリュエーションとしては、平均前後の結果となりました。

- 株価は、コロナで急落したあと底値をつけ、上昇トレンドとなっています。

- 株価の伸びに対して、業績は2022.12期がピークで下落していますが、それでも高水準となっているため、5年間レンジでは3指標ともに平均前後の水準となりました。

平均前後であるため、バリュエーションとしては可もなく不可もなく、といったところです。

高配当株投資としては、やはり安いところで買いたいのが本音ですね。

【参考】補足やその他の考察

総合評価でAランクと、高い評価となりました。

高評価の要因として、直近の好業績が大きく影響していますが、この好業績は、輸送運賃の高騰や円安によるものです。

もちろん適切な値上げやコスト削減等、企業努力によるものもありますが、主要因は外部要因であり、今後も好業績を維持、伸ばしていけるかが重要になります。

そういった意味でも、今期の増収増益の通期予想が達成できるかは、大きなポイントになるのではないでしょうか。

もちろん、鉄壁の財務や配当施策なども考慮したいですね。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント