こんにちは!こきゅまです。

今日は、高配当なのに高成長な「ケイアイスター不動産」について、業績や財務状況などを考察し、高配当株として「ケイアイスター不動産は買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年2月12日時点の内容に更新しました。

ケイアイスター不動産ってどんな会社?

関東を中心に展開する、戸建分譲事業を主力とした不動産会社です。

会社の特徴・強み

- 土地の仕入れから販売、設計・建築、アフターサポートまでの一気通貫

- ITを活用したプラットフォームに実績データを蓄積・分析し、土地の仕入れや販売を支援

- コンパクト分譲開発では国内トップクラスの実績

- 1棟として同じデザインがないユニークなデザイン住宅を提供

特徴的な会社の強みと、積極的なM&Aにより、高成長中の会社で、分譲戸建市場の国内シェアは、2022.12時点で4.8%を占めています(2020.3時点では2.2%だったため、3年経たずに2倍以上にシェアを伸ばしています)

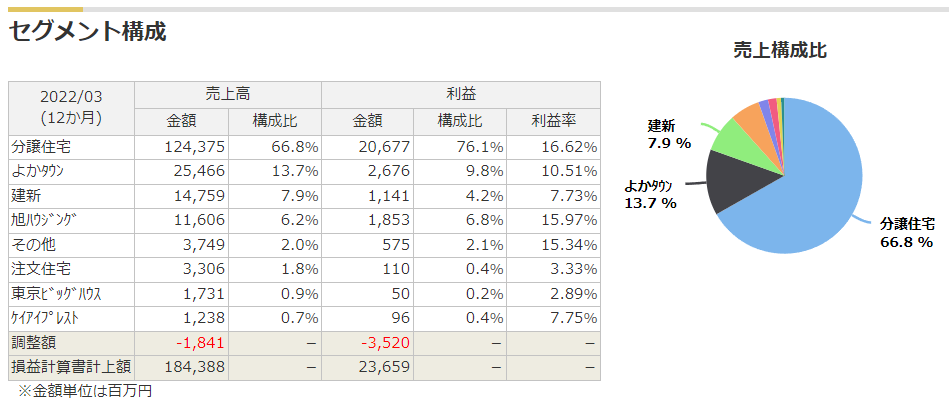

マネックス証券株式会社より セグメント構成(2022/3期)

※上記表について、「よかタウン」等の企業名は、買収したグループ会社の業績です。

これまでの業績を見てみよう

過去9年間の業績を見ていきましょう。(2015年12月、東証第二部に株式上場)

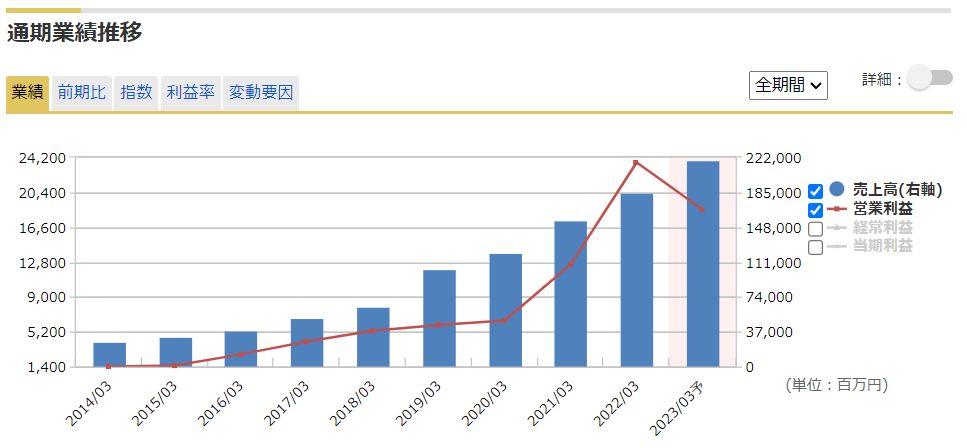

マネックス証券株式会社 銘柄スカウターより 過去9年間の業績の推移

- 売上高と営業利益ともに、きれいな右肩上がりで、2022/3期は過去最高を記録。特に直近は、コロナ特需により、営業利益が大きく上昇。

- 今期(2023/3)は、コロナ特需に一服感が見られる中、部資材の価格高騰や積極的な販売促進の結果、売上高は堅調に推移し、過去最高を塗り替える予想。一方、営業利益は落ち込むが、コロナ前と比較しても、なお高水準。

- 赤字はなし。

- EPS(1株あたり純利益)は、41.3円/株(2014/3)⇒933.3円/株(2022/3)と、20倍以上に増加。

今期(2023/3期)第3四半期の決算では、売上高は順調に推移していますが、世界的なインフレ等による部資材の価格高騰や調達難、積極的な販売促進等により、利益を圧迫し、前期比で純利益が△19.4%(第3四半期累計)と落ち込んでいます。

その結果、通期予想も、売上高は予想を維持しましたが、純利益は下方修正(当初16,000百万円⇒修正12,000百万円)されました。

非常にネガティブな結果でありましたが、私の考察は以下のとおりです。

第一に、世界的なインフレ等による部資材の価格高騰は、時間とともに落ち着いてくることが予想されます。現に、米国では、インフレのピークは過ぎ、下落傾向になっています。

第二に、積極的な販売促進は、事業エリアの拡大や地盤固めに資するものであり、売上高の成長につながるものです。過度な値引きは良くありませんが、コロナ前の水準と比較しても、売上総利益は高水準を保っています。

もちろん、結果は結果であり、今期の実績・予想は期待を裏切られています。

しかしながら、中身を見ると、マイナス要因は外的なものが含まれ一時的であり、売上高は堅調に推移するなど、ビジネスモデルに問題があるわけではないと判断します。

また、株式会社エルハウジングの株式取得を表明していることにも注目しています。当該企業は、京都府および滋賀県を中心に戸建住宅の分譲事業を主に展開するトップビルダーであり、近畿エリアへの進出の足掛かりにしたい意図が見えます。

株式会社エルハウジングがグループ会社に加わり、さらに事業を拡大していけるか、今後に注目ですね。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益 ÷ 自己資本 × 100 = 43.02%

目安である10%を大幅に超えており、素晴らしい成績ですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本 ÷ 総資本 × 100 = 27.0%

最低ラインの30%を下回っており、不安を感じさせる数値ですね。

事業形態上、土地を買ったり、住宅を建てたりするためには、多額の資金が必要なため、借入により資金調達をしていると、どうしても自己資本比率は下がってしまいます。

当社は、借入を増やして急成長を達成していると思われるので、やむを得ないのではないでしょうか。むしろ、結果を出しているのであれば、資本のレバレッジを上手に活かしているとも言えます。

数値自体は、近年、少しずつ改善してきていること、純資産も同時に増えており、業績は好調であること等から、そこまで気にする程ではないかなと思われます。

会社の短期的な安全性は?(流動比率)

会社の短期的な支払い能力(流動比率)を見ることで、安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 169.9%

100%以上あり、負債をすぐに返せる能力はあります。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

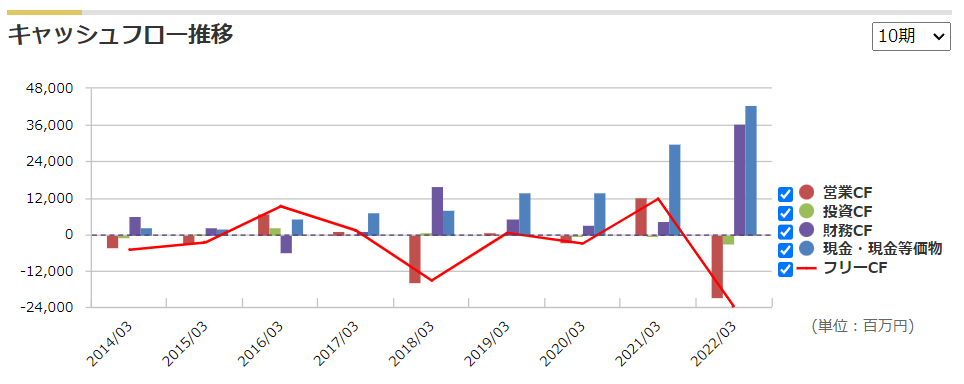

マネックス証券株式会社 銘柄スカウターより 過去9年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、年によりまちまちで、例えば2022/3期等、大きくマイナスとなっている時期がある。

- 営業CFがマイナスの際には、財務CF(紫色の棒グラフ)が大きくプラスとなり、現金・現金等価物は、プラスになっている。

- 投資CFは、ほぼなし。

営業CFについては、土地の仕入れや住宅の施工に伴い、現金を支出したが、買主からの売買代金が入るには時間差があるため、一時的にマイナスになったと思われます。

投資CFについては、借入金によるもので、営業CFでマイナスとなったものを借入金により補い、現金を確保していることがわかります(この現金は、次の事業資金になるのでしょう)。

投資CFについては、設備投資等が必要な業種ではないため、計上される企業活動があまりないのだと思います。

いずれも、キャッシュフローとしては好ましくありませんが、ビジネスモデル上、やむを得ないと思われ、他の業績等も含めて、判断していきたいと思います。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

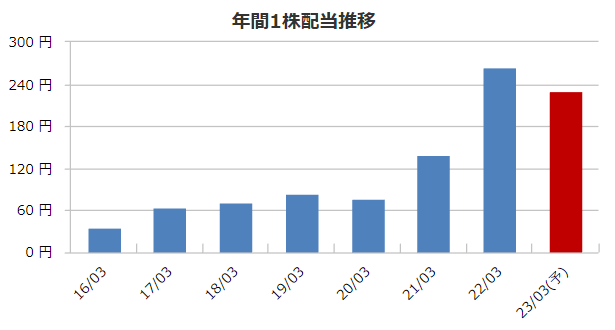

マネックス証券株式会社 銘柄スカウターより 過去7年間のキャッシュフローの推移

- 2020/3期で減配。そこから2期の連続増配中

- 今期(2023/3期)も増配予定であったが、第3四半期決算で予想配当を修正し、減配を表明。

- 配当性向は30%を目途としており、実績配当性向は、27.1%と低水準。

- 予想配当利回りは、4.85%と大きく下がったが、なお高水準。

- 自社株買いはほとんど行っていない。

まず取り上げるべきことは、今期(2023/3期)第3四半期決算で、配当予想が修正され、減配(前回予想280円⇒今回予想230円、前期実績265円)が示されました。

高配当株投資として最も避けたかったことです。

理由は、通期の利益が下方修正されたためです(配当性向30%を目途)。

配当の下方修正はまだしも、せめて減配は避けてほしかったですね。

全般としても、株主還元を積極的に打ち出している印象は受けません。

しかしながら、裏を返せば、利益が出るなら、配当性向30%水準まで、柔軟に配当を出してくれることが期待されます。

また、配当は下がったとは言え、4.85%は他企業と比べて高水準です。

今後も成長が続くなら、今期は残念ですが、来期以降さらなる利益・配当を期待できるかもしれませんね。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価4,745円(2023/2/10終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つです。

それでは、見ていきましょう。

- 過去5年間レンジと比較して、予想PERは、6.2倍と平均よりやや低いレベル。(過去5年間レンジが3.8~12.8倍、平均が7.0倍)

- 過去5年間レンジと比較して、実績PBRは、1.55倍と低水準。(過去5年間レンジが0.85~3.79倍、平均が2.10倍)

- 過去5年間レンジと比較して、予想配当利回りは、4.85%と平均よりやや高いレベル。(過去5年間レンジが2.32~8.33%、平均が4.44%)

予想PER・実績PBR・予想配当利回り、全てにおいて、割安感が出ていましたが、今決算で業績・配当の通期予想が下方修正され、お買い得感は薄まりました。

しかしながら、平均よりは安い株価であることは間違いありません。

決算明けは株価が下落することが想定され、価格の落ち方によっては、割安感が出てくるのか、注視したいですね。

利益が下方修正されたとは言え、すでにバリュエーションは低い状態であったため、過度な下落期待には注意が必要です。

結論(まとめ)

結論を述べると、今すぐ買うべき段階ではないと考えます。

理由は次の通りです。

評価される点

- これまでの業績は、きれいな右肩上がりで、驚異的な成長力。

- 高成長でありながら、高配当。魅力的な配当利回り。

- ビジネスモデルは堅調であり、今後も事業拡大が期待できる。

一方で、懸念材料もあります。

気になる点

- 成長力が今後も継続するか、コロナ特需が剥落しており、その影響がいつまで続くか、未来の不確実性。

- 経済情勢や金融情勢の変化に伴う、減収・減配リスク。

- 減配ありきの配当方針に基づく配当の不安定さ。

- キャッシュフローや自己資本比率等の財務の不安定さ。

魅力は、高成長でありながら、高配当であること。

これまでの驚異的な成長実績を見ると、期待が膨らみますよね。

しかしながら、実績に対して、ここまで魅力的な価格まで株価が落ちている理由は、おそらく市場は、今後も成長はするにしても、ここまでの成長は続かないとみているのかなと思います。

直近はコロナ特需があり、利益が伸びていますが、それが剥落し、成長がマイナスまたは鈍化することが予想されます。

また、先日、日銀のYCC(イールドカーブコントロール)が修正され、金利が上昇すると市場は受け止めています。

もしも金利が上がれば、住宅業界への影響は避けられません。

それに対して、私が買いを検討してもよいと考える理由は、個人的な見解になりますが、以下の通りとなります。

当社は、急成長をしていますが、市場シェアはまだ4.8%程度です。

出店エリアを見ても、関東を中心に九州、中部等に広がっていますが、全国には、まだまだ未出店エリアが多くあります。

出店エリアであっても、2021、2022年に入ってから進出した地域では、シェア拡大の余地が多分に残されているのです。

また、私も不動産を購入した経験がありますが、物件を見る際に、立地や間取りももちろん大事なのですが、外観や内装のデザインというのは、非常に重要だと思っています。いろいろ見て、比較する際に、デザインというのは脳裏に焼き付いているのです。

みなさんも何かを購入する際に、機能はもちろん大事だけど、この見た目が気に入って買った、という経験がありませんか?見た目というのは、満足度の高い要素なのです。

デザインの良い物件は、ほとんどがブランド化されたハウスメーカーであり、それだけ価格も上がってしまいますので、低価格でおしゃれというのは、他社との差別化において、有利だと思います。

さらに、土地の仕入れや現場の施工管理においてのIT化にも注目しています。

住宅業界は、歴史の長い業界で、経験と勘がものをいう世界であるため、実績を積む期間が必要になります。そのため、独自プラットフォームによる社員の早期育成、生産性の向上は、これまでの成長を支えてきたものであり、今後のシャア拡大にも欠かせない要因であると考えます。

以上のことから、マイナス要因があったとしても、それを加味してなお、今後も継続して成長が期待できると考えます。

心配な方は、コロナ特需剥落の影響が落ち着き、通常軌道に乗ってから、または、着実な成長や金融情勢の変化を見届け、安定した利益、安定した財務状況を確認してから、投資することもありだと思います。

しかしながら、不確実性が解消されるには、それなりの時間が必要であり、解消されたとしても、当然株価も織り込んでいるので、配当利回りも低下している可能性が高いことは、心にとめておくべきでしょう。

コロナ特需剥落の影響は出ているので、それが落ち着いてからでも遅くはないかもしれません。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント