こんにちは!こきゅまです。

今日は、業界では連続増配王として知られる「花王」について、業績や財務状況などを考察し、高配当株として「花王は買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2022年12月12日時点での内容です。

花王ってどんな会社?

日本を代表するトイレタリーメーカー(トイレタリーメーカーとはざっくり言うと、石鹸などのボディケア用品や、ハンドクリームなどのスキンケア用品、シャンプーなどのヘアケア用品等の、日頃欠かすことのできない生活必需品を扱うメーカー)で、洗剤・トイレタリー製品は国内1位、化粧品2位など生活用品の大手企業です。

主力ブランドは洗剤「アタック」、入浴剤「パブ」、化粧品「ソフィーナ」、スキンケア「ビオレ」、飲料「ヘルシア」、紙オムツ「メリーズ」等があります。

花王は、現在、32期の連続増配を達成しており、今期2022年12月期に「1株あたり148円」の配当が予定通りにまたは予定以上に実施されれば、なんと「33期連続増配」を達成することになります。これは日本国内でNo.1です。

これまでの業績を見てみよう

過去10年間の業績を見ていきましょう。

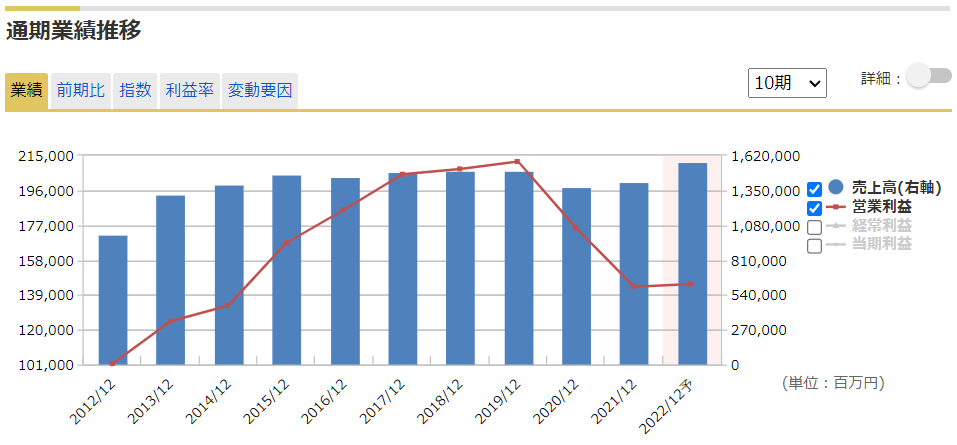

マネックス証券株式会社 銘柄スカウターより 過去10年間の業績の推移

- 売上高と営業利益ともに、新型コロナウイルスの影響により2020、2021年は落ち込んだが、それまでは概ね右肩上がりで伸びていた。

- 2022年は、売上高は復調の見込みで、過去最高の予想。一方、売上高が伸びるのに対して、営業利益は横ばい。

- 赤字はなし。

2022年第3Qの決算短信では、営業利益の進捗率が53%と、直近の業績は芳しくない状況です。

理由は、エネルギー価格の上昇や円安を背景とした原材料費の高騰が利益を圧迫しているようです。

また、EPS(1株あたり純利益)は、112円/株(2012年)⇒232.8円/株(2021年)と、2倍以上に増えています。

業績だけを見ると、「今すぐ買い!」とは言い難いです。ただし、例年第4Qの成績が良い傾向があるので、今後に期待したいですね。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 11.61%

目安である10%を超えており、経営が上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資本×100 = 56.6%

目安となる50%を超えており、優良であると考えます。

会社の短期的な安全性は?(流動比率)

会社の短期的な支払い能力(流動比率)を見ることで、安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 191.6%

約2倍であり、問題はなさそうです。

また、現金等と有利子負債の見ると、

現金等(336,069百万円)-有利子負債(280,912百万円)=55,157百万円

現金等が有利子負債を上回り、実質無借金経営といえます。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

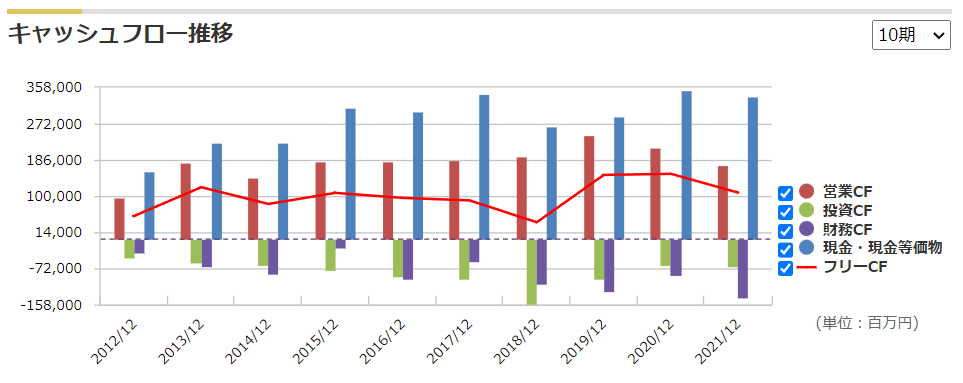

マネックス証券株式会社 銘柄スカウターより 過去10年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、常にプラスです。右肩上がりとは言いにくいですが、直近は新型コロナの影響であるため、引き続き注視していきます。

- 投資CF(緑色の棒グラフ)は常にマイナスなので、常に設備投資等を行っていることがわかります。投資は成長に不可欠なので、望ましい傾向と言えます。

- 現金も常に一定程度確保しているので、財務は健全だと言えそうです。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

- 言わずと知れた増配銘柄!「32期の連続増配」を達成!今期も増配すれば「33期連続増配」予定で、日本国内No.1!

- 安定的・継続的な配当の実施を通じた利益還元を重視し、配当性向40%目標を目標。

- 実際の配当性向は、62.4%とやや高め。

- 自社株買いも適宜実施。

何といっても、連続増配No.1の安心感が、他社とは違いますね。

株主以上に花王が意識しているのではないでしょうか。

気がかりなことは、配当性向が高めであること。一般的に、30~40%程度が目安と言われています。

こちらは、新型コロナや原材料高等の、どちらかというと外的要因が原因であり、売上事態は復調なので、これらの要因が取り除かれた後の状況を注視したいと思っています。

商品価格の値上げも行っており、原材料高が落ち着けば、利益も過去最高を達成する可能性があると見ています。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価5,523円(2022/12/9終値)が高いのか、低いのかを評価します。

用いる指標は、PERとPBR、配当利回りの3つです。

それでは、見ていきましょう。

- 過去5年間レンジと比較して、予想PERは、23.4倍と平均よりやや安い。(過去5年間レンジが19.0~30.0倍、平均が25.5倍)

- 過去5年間レンジと比較して、実績PBRは、2.61倍とかなり下限に近い。(過去5年間レンジが2.30~5.79倍、平均が4.21倍)

- 過去5年間レンジと比較して、予想配当利回りは、2.68%と高めの状況。(過去5年間レンジが1.29~3.16%、平均が1.89%)

実績PBRや配当利回りで見ると、お買い得感が出ています。

しかしながら、予想PERでは、平均より低い程度です。

結論としては、買ってもよい価格に近いのではないでしょうか。

予想PERは、利益に基づき算出されるため、直近の業績が芳しくない状態では、高めの値が出てしまいます。

ですが、花王についていえば、連続増配企業であり、多少の利益の変動では、減配する可能性は低いと考えます。

したがって、重視すべきは、実績PBRと予想配当利回りです。

結果論ですが、今年の3月に株価が5,000円を切っていた時が、買場だったのかもしれません。

結論(まとめ)

結論を述べると、長期的に保有する前提であれば、買いを検討してもよいと考えます。

理由は次の通りです。

評価される点

- 何といっても、連続増配。連続増配が担保される限り、買った時点から配当利回りは上がり続けます。

- 売上高は復調傾向。外的な減収要因も、時間の経過により落ち着く可能性が高い。

- バリュエーションは低く、お買い得感がある。

- 健全な財務体質。

一方で、懸念材料もあります。

気になる点

- 利益は下降傾向で、配当性向も高め。減収要因は本当に治まるのか。いつ利益は復調するのか。

- 業績悪化、減収に伴う、減配リスク。

理想を言えば、この業績であれば、もう少し安いところで買いたいところです。

株価は安値圏だと思っていますが、さらなる下落も十分考えられます。

しかしながら、これ以上に下がるかどうかは、誰にもわかりません。

一方で、減収要因の改善や、業績の回復を確認してから、購入するのもありだと思います。

この場合は、業績回復の見通しが立っていれば、当然株価も上がっており、配当利回りも低下している可能性が高いことは、心にとめておくべきでしょう。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント