こんにちは!こきゅまです。

今日は、高業績・好財務の「JACリクルートメント」について、業績や財務状況などを分析・考察し、

高配当株として「JACリクルートメントは優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年7月8日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | S |

| 財務状況 | S |

| 配 当 | D |

| 将 来 性 | A |

| 総合評価 | A |

評価される点

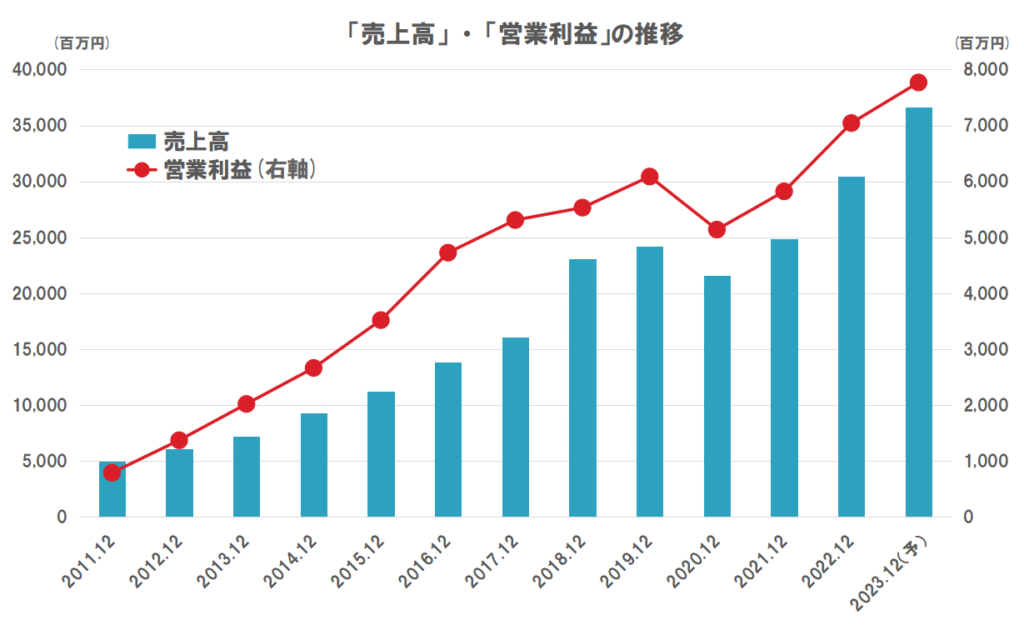

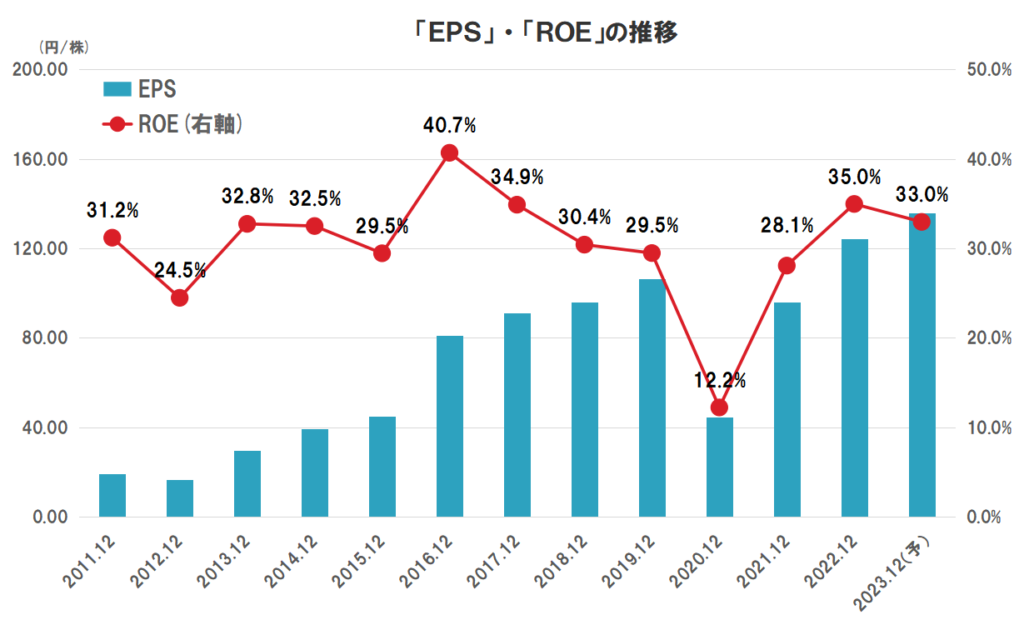

- これまでの業績は右肩上がりで、急成長しており、EPSは、10年間で7倍以上に急成長。

- 新型コロナの影響で業績は落ち込むも、V字回復し、2022/12期は過去最高を達成。

- 直近のROEは、35%と極めて高水準。

- 株主資本比率も流動比率も申し分なく、実質無借金経営の健全な財務体質。

- 営業CFや現金等価物も着実に積み上がっており、キャッシュリッチ企業。

- 配当金は、10年間で16倍に成長。

- 働き方への価値観や労働環境の変化、国の政策の後押し等による転職市場の規模拡大への期待。

- 賃金上昇の影響を受けやすいエグゼクティブ層やハイクラスのマネジメント層等の年収アップによる収益増加への期待。

懸念する点

- 国内の人材採用市場は、人口減少・少子化により縮小傾向。

- 業績は、景気の影響を受けやすく、過去10年で赤字はないものの、リーマンショック時には赤字を経験。

- 景気の悪化により、減配のリスクが高く、配当が安定しない。

- 直近の配当性向が65.2%と高水準。

【概要】JACリクルートメントってどんな会社?

求職者と企業をマッチングする転職エージェント会社。

転職希望者と企業の間をエージェントが仲介することにより、転職希望者に、最適な企業を紹介するとともに、人材を求める企業に優秀な人材を紹介する。

JACリクルートメントの強み

- 管理職・エグゼクティブ・専門職に特化

- ミドル~ハイクラスのマネジメント層やエグゼクティブ(役員や幹部人材)、専門職(スペシャリスト)人材がメインターゲット。

- これらの人材は、希少であり、年収が高く、そのため報酬も高額で利益率が極めて高い。

- 豊富な実績とグローバルネットワークを活かした海外案件に強み

- イギリス創業で、海外で必要な事業運営のノウハウや人材を熟知。

- グループ会社と連携し、海外12カ国にある拠点と強力なネットワークを構築。日系企業の海外進出と、日本進出を図る外資系企業の両方をサポート。業界内でも圧倒的シェアを確立。

- 豊富な実績

- 日本法人は35年以上の歴史を持ち、JACグループで43万人を超える人材を紹介。

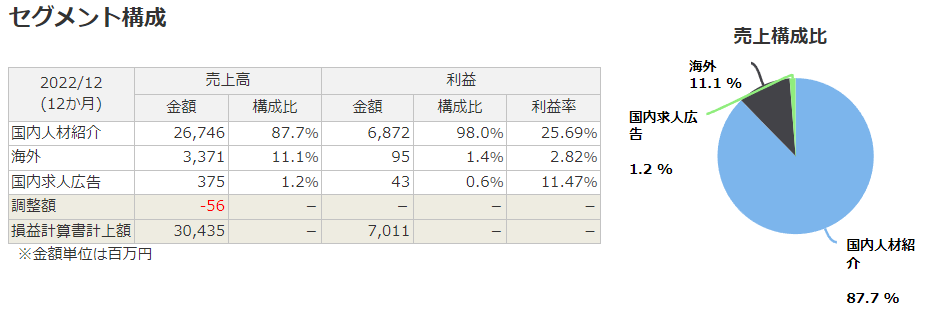

マネックス証券株式会社より セグメント構成

【業績】これまでの業績を見てみよう

業績については、「S」ランクと評価します。

- 売上高・営業利益・EPSは、概ね右肩上がりで成長。

- EPSは、10年間で7倍以上に急成長。

- 新型コロナの影響で業績は落ち込むも、V字回復し、2022/12期は過去最高を達成。

- 直近のROEは、35%と極めて高水準。

- ここ10年間では、赤字はなし(リーマンショック時は赤字に転落)。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に8%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

■直近の決算について

2023/12期の第1Qでは、売上高は17.1%の増収となりましたが、営業利益は6.7%、当期純利益は9.3%の減益となりました。

決算短信によると、当期純利益は、「TVCMの広告宣伝費の増、人材採用による人件費増をこなして、なお計画超過」と、評価されています。

しかしながら、当企業は、第1Qの利益が一番大きく、第4Qが一番小さい傾向があります。この傾向が当期も同様なら、進捗率27.4%は心もとない印象です。

なお、業績がやや低調な要因は、米系および一部の国内大手IT企業を中心とした求人減少によるものです。

売上高は、利益に比べて順調なので、利益を圧迫していることが気がかりですね。

■今期の通期予想について

以下の主な理由により、期初予想の変更はありません。

・下半期に向けた他事業セクターの強化、コスト縮減

・担当者の配置と注力求人案件の最適化、マネージメントの充実による、事業全体の生産性の向上

・継続したコンサルタント要員の確保

・2023/4に開設した仙台、浜松支店による新市場開拓

計画的なコンサルタント要員の増員や、仙台・浜松支店による新市場開拓は、業績回復が期待されますが、そのほかの要因は当たり前のことであり、もう少し具体な対応策を示してほしかったですね。

なお、欧米経済の減速はソフトランディングし、雇用抑制は限定的となることを想定したうえでの通期予想です。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 1Q実績 | 7,471 | 2,311 | 1,638 |

| FY2022 通期実績 | 30,435 | 7,044 | 5,029 |

| FY2023 1Q実績 (増減率) (進捗率) | 8,746 (17.1%) (23.9%) | 2,156 (△6.7%) (27.7%) | 1,485 (△9.3%) (27.4%) |

| FY2023 通期予想 (増減率) | 36,651 (20.4%) | 7,770 (10.3%) | 5,417 (7.7%) |

【財務状況】財務状況を確認しよう

財務状況については、「S」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、72.4%(直近3カ年平均)で超優良。

- 短期的な安全性を見る流動比率は、289.2%(直近)で超優良。

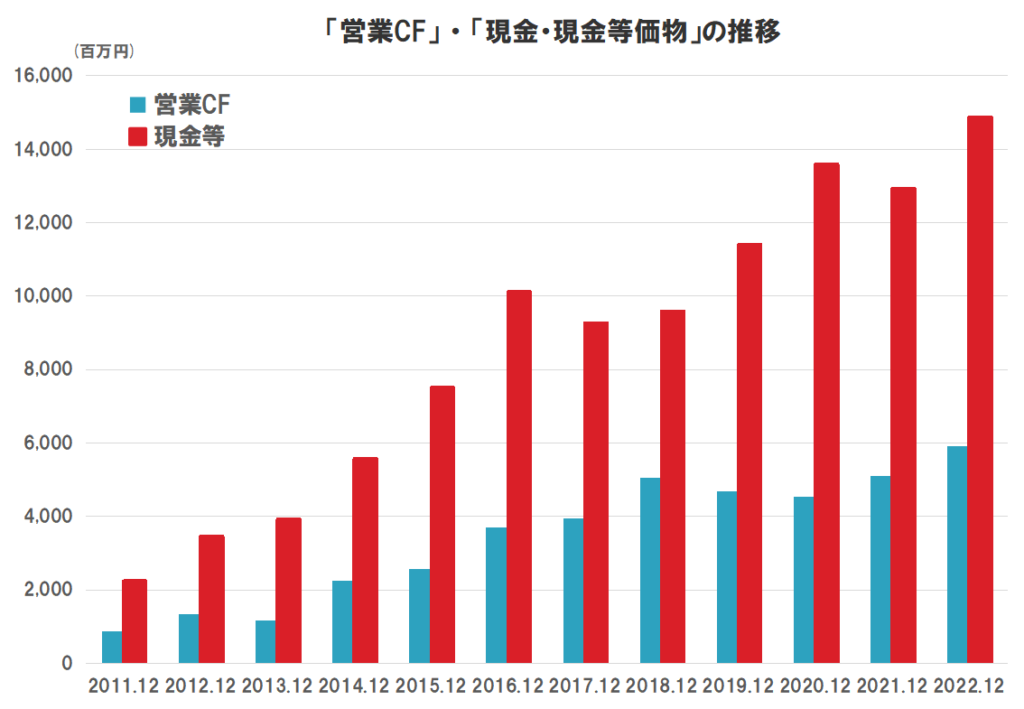

- 現金等に比べて、有利子負債は極めて少なく、実質無借金経営。

- 営業CFは、常にプラスで、増加傾向。

- 現金等は、着実に積みあがっており、十分な額を保有し、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「D」ランクと評価します。

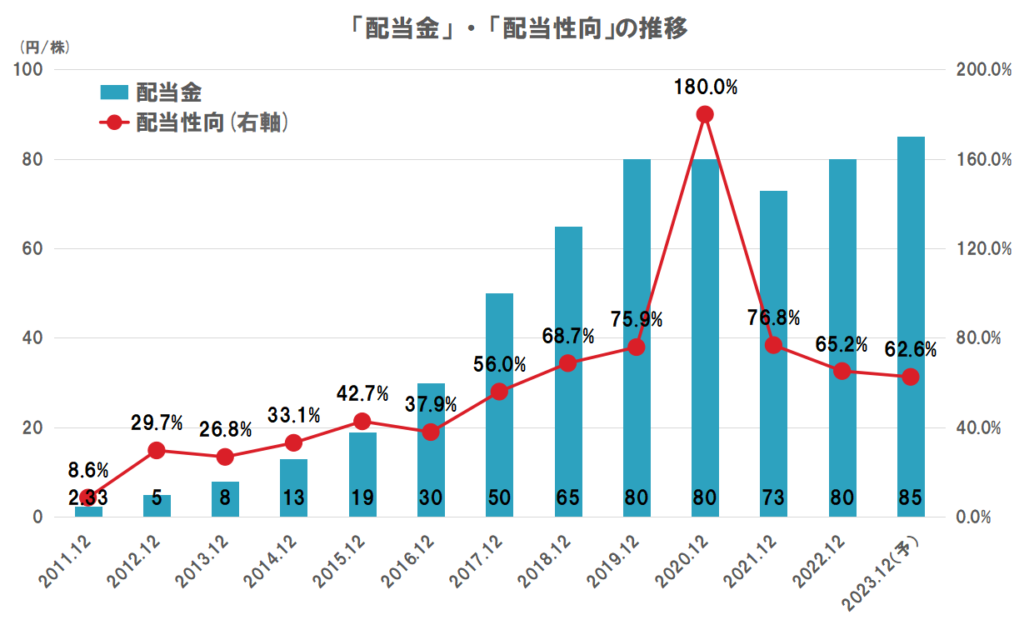

- 配当金は、10年間で16倍に成長。

- 順調に増配を続けていたが、新型コロナの影響により、2021/12期に減配。

- しかしながら、減配自体を抑える・減配額を抑えるといった株主への配慮が見られる。

- 配当方針は、具体な数値目標などはなし。

- 配当性向(直近)は、65.2%と高水準で余力は少ない。

配当金の伸びは、10年間で16倍と、極めて高評価です。

10年前は、リーマンショックからちょうど回復し始めた時期であり、配当も僅かでしたが、そこから順調に業績は回復し、それとともに配当も伸びてきました。

直近では、新型コロナの影響により、2020/12期に連続増配はストップし、2021/12期には減配となりました。

しかしながら、2020/12期の配当性向は180%で何とか減配を阻止しようとしたこと、また、2021/12期の減配は80⇒73円で、配当性向は76.8%と、減配額を極力抑えようとしていことがわかります。最後まで、株主に配慮した姿勢が見て取れ、好印象ですね。

評価は結果が全てなので、「D」ランクとなりましたが、数字には表れない企業の姿勢も考慮したいですね。

最終的に、投資をするかは、多角的な検討が肝要です。ですので、例えば、好業績がこの後も続くのであれば、配当も伸び続けることが推測されるなど、総合的に評価したいですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 国内の人材採用市場は、人口減少・少子化により縮小傾向である一方、働き方への価値観や労働環境の変化、国の政策の後押し等による転職市場の規模拡大への期待。

- 全般的な国内市場・産業の縮小への危機感からの、国内企業の海外進出ニーズの高まりへの期待。

- 賃金上昇の影響を最も受けやすいエグゼクティブ層やハイクラスのマネジメント層等の年収アップによる収益増加への期待。

- さらなるグローバル化への期待(現時点で海外12カ国の拠点)。

- 強みを活かした差別化は図れているものの、ライバル企業が複数社おり、厳しい競争環境でのビジネス。

【参考】株価は安い?高い?(バリュエーション)

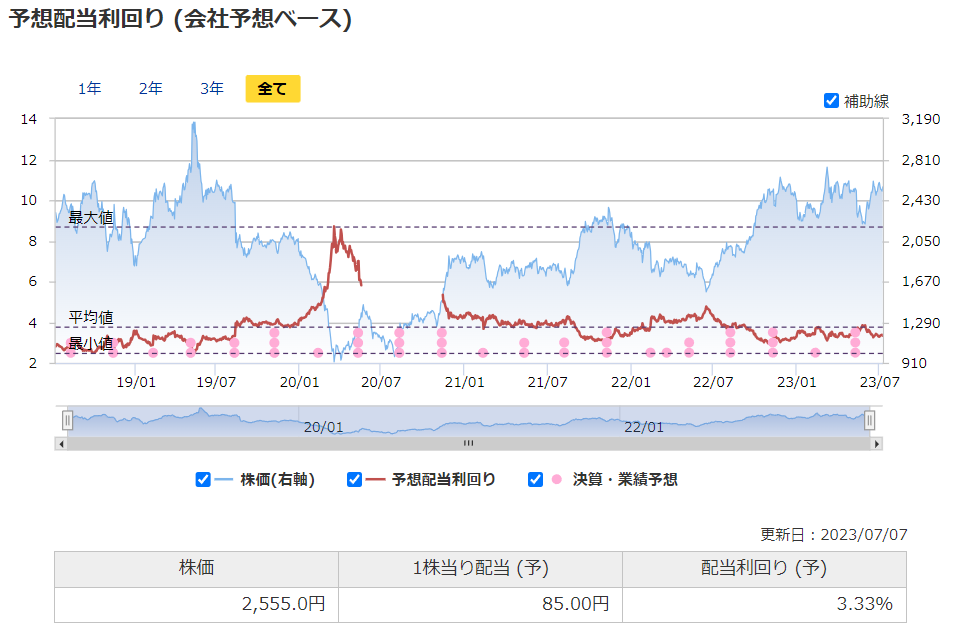

過去の5年間の実績に対して、現在の株価2,555円(2023/7/7終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

- 予想PERは、18.9倍と平均よりやや低い。(平均が21.8倍)

- 実績PBRは、8.07倍と高水準。(平均が6.14倍)

- 予想配当利回りは、3.33%と平均より低い。(平均が3.79%)

マネックス証券株式会社より

予想PERが平均よりやや低い程度で、あまりお買い得感のない結果となりました。

- 成長力のある会社であるため、市場の期待は高く、予想PERも実績PBRも市場平均より高い水準。

- 特に実績PBRは、最近の株価上昇を受け、5年間レンジで見ても、割高感あり。

- ただし、どちらもコロナ前と比べると、平均的~割安な水準。

- 予想配当利回りは、コロナ禍にて急上昇したが、それ以外では、平均値前後を推移。

5年間レンジで考察すると、お買い得感はあまりなく、買場とは言い難い価格です。

しかしながら、当企業は、成長を織り込んだ株価となっており、この成長が続くと、なかなか買場となる価格まで落ちてこない可能性があります。

新型コロナの影響で、株価が下がっていた時が、買場に近かったのですが、そこからも業績は回復し、株価も一段高してしまいました。

成長が続くなら、この価格帯でも買うべきですし、目先の業績はやや低調であり、株価がもう少し下がるのを待つのも、ひとつの手だと思われます。

未来の株価は誰にもわからないので、私は、一定の株数は保有し、株価が下がったら追加購入する戦略です。

【参考】補足やその他の考察

当企業は、予想配当利回りが比較的に高く、配当金が伸びている高配当株としての魅力と、業績の成長力が著しいグロース銘柄としての魅力を併せ持つ、優良な企業であると言えます。加えて、財務状況も極めて良好です。

一方で景気の影響を受けやすい景気敏感株でもあるため、安定した配当に懸念が残ります。

私の結論としては、バリュエーションとしては、もう一押しほしいため、積極的な買いには至っていませんが、この成長力で3%を超える予想配当利回りは魅力的と判断し、買い集めを開始しました。

なお、買場という視点では、景気悪化局面が来た際の見極めが大切になります。景気が悪化し、株価が下がったときに、一定の業績・財務の安定状況、業績の回復の兆しが確認できるか、そして誰も買いたくない心理状況の中、買い迎えるかが重要なポイントになると考えます。

こういった場面で、適切に企業を評価ができ、その評価のもと買うという判断ができる人が大きなリターンを得ることができるのです。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント