こんにちは!こきゅまです。

今日は、日本最大の卸電気事業会社「電源開発(通称J-POWER)」について、業績や財務状況などを考察し、高配当株として「電源開発は買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年2月5日時点での内容です。

電源開発ってどんな会社?

日本最大の電気の卸売事業者。発電所で電気を発電し、地域の電力会社等に販売している。

北海道から沖縄まで、全国に約100カ所の発電所を保有。国内発電設備出力は、水力と風力で国内2位。他にも地熱、バイオマスなどの再生可能エネルギーや火力など、さまざまなエネルギーを利用して発電している。

米国やアジアを中心に、海外でも事業を展開。世界60カ国以上で事業実績あり。

2050年の「カーボンニュートラルと水素社会」の実現に向けて、再生可能エネルギーの拡大、CO2フリー水素発電の推進に力を入れている。

マネックス証券株式会社より セグメント構成(2022/3期)

これまでの業績を見てみよう

過去10年間の業績を見ていきましょう。

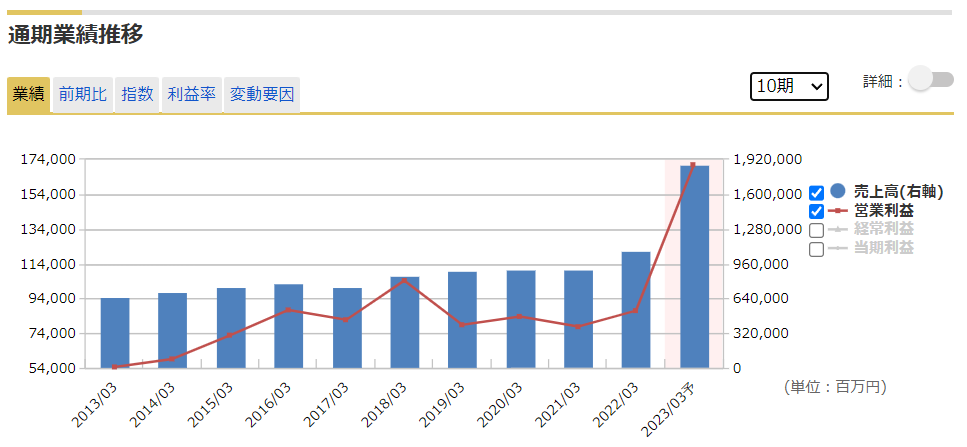

マネックス証券株式会社より 過去10年間の業績の推移

- 売上高はわずかながら着実に成長を重ね、2022/3期は過去最高を記録。

- 営業利益も増減を繰り返しながら増加しているが、近年は横ばい。

- 今期(2023/3期)は、資源高等を背景に売上高・営業利益ともに、大幅な増収増益で、過去最高を予想。

- 赤字はなし。

エネルギー業界は、景気の影響は受けますが、生活や産業に不可欠なもので、基盤が固く、比較的安定したビジネスです。

当企業は、こうした背景をもとに着実に業績を伸ばしてきましたが、その成長率はわずかなものでした。

しかしながら、2023/3期第3四半期の決算では、業績は極めて好調で、12月までの累計の業績を見ても、前年同期比で売上高97.5%の増、営業利益152.6%の増と驚異的な増収増益となっています。

通期予想も、もともと資源高を背景に大幅に過去最高を更新する予想でしたが、今回、上方修正され、さらに売上高や利益が上乗せされました。

業績の数字だけ見ると期待が膨らみますが、ここで注意しなければいけないのは、資源高の影響がどこまで続くのかということです。

資源高の影響がなくなるのであれば、その利益も剥落することが予想されるため、長期的に保有するのであれば、利益剥落後も見据えて判断を下す必要があります。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 8.08%

目安である10%には届かず、平均的な値で、可もなく不可もなくといったところです。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 29.9%

最低ラインの30%程度であり、長期保有するには不安の残る値ですね。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 113.4%

1倍以上あり、借金はすぐに返せそうですが、もう少し余裕があると良いですね。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

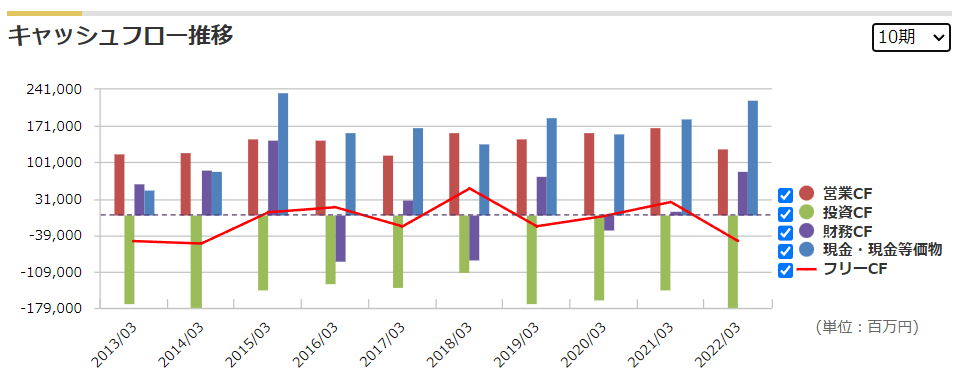

マネックス証券株式会社より 過去10年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、常にプラスです。右肩上がりとは言いにくいですが、安定感はあります。

- 投資CF(緑色の棒グラフ)は常にマイナスで、常に海外電力事業等への投資活動を行っていることがわかります。投資は成長に不可欠なので、望ましい傾向と言えます。

- 現金も常に一定程度確保しているのは、評価ポイントです。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

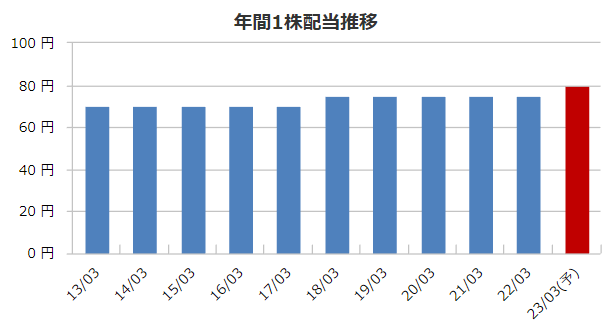

マネックス証券株式会社より 過去10年間の配当金の推移

- 2010/3期から「12期連続非減配」。ただし、増配は一回のみで、当時から所有していても、増配額は+5円に留まる。

- 連結配当性向30% 程度を目安に、利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める。

- 実績の配当性向は、19.7%と余力あり。

- 自社株買いは、ほとんどなし(直近で2009/3期)。

非減配を達成していることは高評価ですが、増配がほとんどないことがネックです。安定していると言えばそうなのですが、物足りないですね。

配当の成長期待が薄いことを許容できるかどうかが、投資判断のポイントになるかもしれません。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価2,127円(2023/2/3終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つです。

それでは、見ていきましょう。

- 過去5年間レンジと比較して、予想PERは、3.5倍とかなり下限に近い。(過去5年間レンジが3.3~12.0倍、平均が8.4倍)

- 過去5年間レンジと比較して、実績PBRは、0.36倍と低水準。(過去5年間レンジが0.31~0.73倍、平均が0.48倍)

- 過去5年間レンジと比較して、予想配当利回りは、3.68%とほぼ平均値。(過去5年間レンジが2.33~5.53%、平均が3.66%)

予想PERや実績PBRで見ると、お買い得感が出ています。

しかしながら、予想配当利回りでは、平均程度です。

結論としては、すぐさま買いと判断できる価格ではないと考えます。

予想PERが極めて低い価格帯ですが、これは今期の業績予想が良く、経常利益に至っては対前期比2.3倍で、過去最高となります。この利益のみで考えるなら、極めてバリュエーションは低いと言えるでしょう。

しかしながら、この利益はウクライナ情勢等による資源高の影響を大きく受けており、一時的な現象との見方があります。資源高が落ち着けば、当然利益も剥落すると思われます。それがわかっているから、株価も大きく上昇していないのかもしれません。

次に予想配当利回りですが、こちらはほぼ平均並みと評価しにくい状況です。

新型コロナの影響により、株価を大幅に下げ、高利回りの期間が続いていましたが、昨年は資源高を背景に株価は上昇基調で、配当利回りは低下しています。その結果として、現状は平均に落ち着いています。

この状況について、①配当利回りが低下しており、買いではないと判断するか、②またはコロナ前と比べても3.68%は高水準と捉えるか。①か②のどちらと考えるかによって、判断がわかれると思われます。

結論(まとめ)

結論を述べると、積極的に買いを検討する時期ではないと考えます。

理由は次の通りです。

評価される点

- 業績は着実に上昇。今期は売上高・営業利益ともに過去最高を予想。

- 配当は12期連続で非減配で、安定感がある。

- 電気の卸売りは、競合ライバルが少なく、生活・産業の基盤となる不可欠な事業であり、業績に波があるにしても、倒産のリスクは低い。

一方で、懸念材料もあります。

気になる点

- 増配が少なく、配当の成長性が低い。

- 今期(2023/3期)の驚異的な業績は、資源高の影響が大きく、来期(2024/3期)以降に業績が落ちた時の配当への影響や株価への市場の反応が不透明。

- バリュエーションの評価が難しく、予想配当利回りからは、割安とは言い難い。

当企業の特徴のひとつとして、エネルギーという特殊な事業環境からの安定的なビジネスモデルがあげられます。

エネルギーは、いかなる人間の経済行動にも必要不可欠で、需要がなくなることはありません。また、簡単にライバル企業が参入できる事業でもありません。

そういったことから、倒産のリスクは低く、仮に極めて業績が悪化したとしても、国が支える構図が容易に想像されます。(株価や配当への影響は計り知れませんが・・)

また、今回の新型コロナを発端とした金融・景気サイクルの一環の中では、他社が業績悪化や金利上昇により株価が下げる場面でも、エネルギー関連株だけ、株価を伸ばしている局面がありました。

どのような局面でも安定して配当をもらうためには、様々な性格の企業を保有することが必要です。そういった面では、分散投資のために、ポートフォリオの一部を担う候補となりうると考えます。

リスクヘッジを担う役割としてポートフォリオに組み込み、ポートフォリオ全体の配当を安定化させるのです。

もちろん、配当は大きく伸びる可能性が低く、そういったデメリットを考慮したうえでの判断が必要となります。

なお、もうひとつの視点として、国際的な流れであるカーボンニュートラルへの取り組みがあります。

これまで大きな成長が期待し難いという流れで考察してきましたが、この技術にも積極的に取り組むことを表明しており、新たな技術分野で活躍できれば、大きく成長するかもしれません。ただし、逆に出遅れれば、事業拡大のチャンスを逃すだけでなく、既存発電シェアを奪われかねないことも、心に留めておくべきです。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント