こんにちは!こきゅまです。

今日は、原油・ガス開発生産の国内最大手会社「INPEX」について、業績や財務状況などを考察し、高配当株として「INPEXは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年2月12日時点での内容です。

INPEXってどんな会社?

当企業は、「石油や天然ガス」を、「1 探して」「2 掘って」「3 生産(精製・処理)して」「4 運ぶ」、エネルギー供給会社です。

国内では、国内最大級の埋蔵量を誇る新潟県の南長岡ガス田や、富山ラインの天然ガスパイプライン(国内に約1,500km)が代表的な事業としてあげられます。

海外では、オーストラリアのイクシスLNGプロジェクトや、アブダビの油田プロジェクトなどの大型プロジェクトをはじめ、世界20数カ国で石油・天然ガスプロジェクトを推進しており、売上高の9割以上を海外が占めるグローバルな企業です。

そのほか、ネットゼロ事業(水素・アンモニアや再生可能エネルギー等)にも力を入れています。

筆頭株主は、経済産業大臣です。

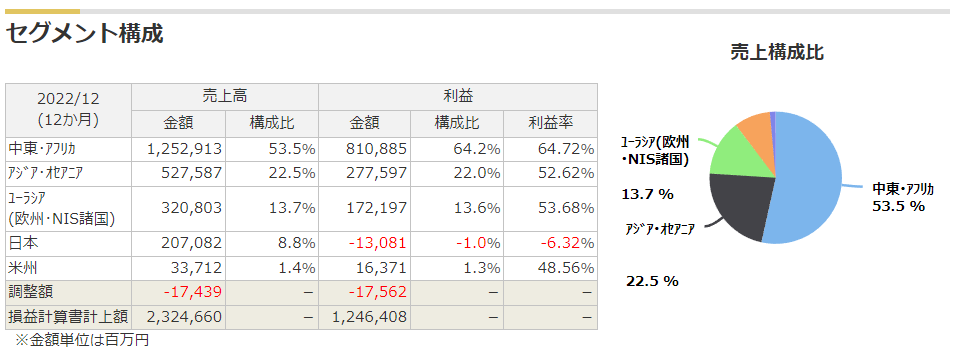

マネックス証券株式会社より セグメント構成(2022/3期)

これまでの業績を見てみよう

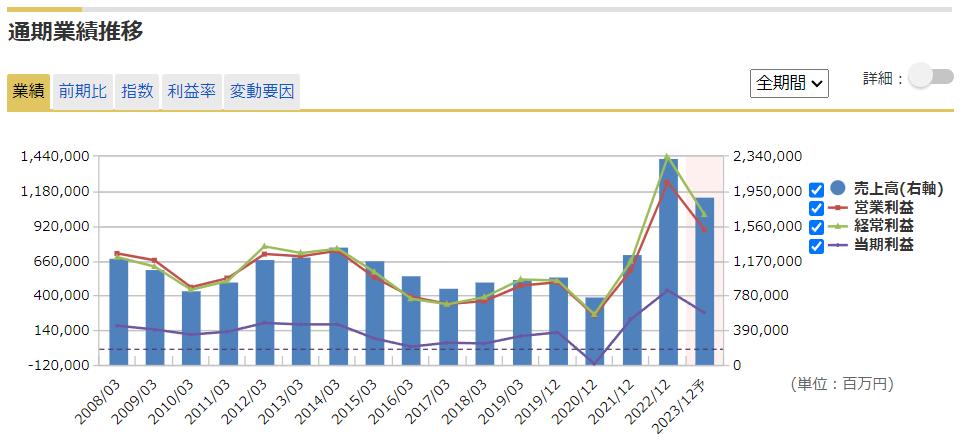

過去16期の業績を見ていきましょう。

マネックス証券株式会社より 過去16期の業績の推移

- 新型コロナの感染拡大前の2019/12期までで見ると、売上高と営業利益ともに、上下を繰り返しながら横ばい、もしくは低下傾向。

- 新型コロナの感染が広がると、需要の減少により資源価格が急落。それに伴い、2020/12期は大幅な減収減益。

- その後、大規模な金融緩和により経済が持ち直し、業績は急回復。加えて、ロシアがウクライナに侵攻するとさらに原油価格が高騰し、2022/12期は、過去最高を更新。

- 営業赤字はなし。ただし、2020/12期のみ当期利益で赤字。

- EPS(1株あたり純利益)は、140.1円/株(2013/12期)⇒335.6円/株(2022/12期)と、2倍以上に増加。

2022/12期の本決算では、前期(2021/12期)と比較して、売上高は86.8%、営業利益は111%、純利益は96.5%の増と素晴らしい成績でした。

理由は、原油価格の高騰や円安が大きく寄与したものです。

今期(2023/12期)の予想は、売上高は18.9%、営業利益は28.4%、純利益は38.4%の減と、減収減益の予想です。

注意したいのは、来期予想の前提条件は、ブレンド原油価格75US$/bbl、為替レート125円/US$ということです。

原油価格や為替レートが業績へ与える影響は大きいため、この推移には注意する必要があります。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 12.7%

目安である10%を超えており、経営が上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 60.3%

目安となる50%を超えており、優良だと言えます。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 138.5%

100%は超えており、借金はすぐに返せそうですが、もう少し余裕がほしいですね。

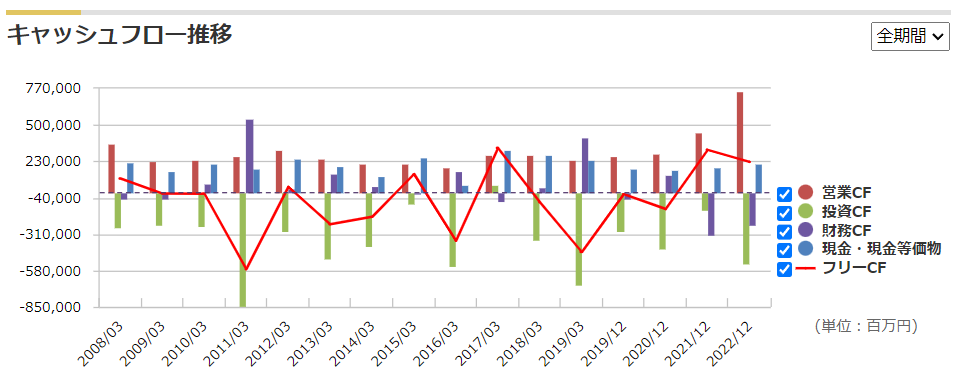

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

マネックス証券株式会社より 過去10年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、常にプラス。

- 投資CF(緑色の棒グラフ)は常にマイナスで、直近では長期貸付や投資有価証券の取得によるもの。

- 現金も常に一定程度確保しているので、財務は健全だと言えそうです。

長期間を並べると、業績(営業CF等)に応じて、投資CFや財務CFを調節しすることにより、常に同程度の現金を残していることがわかります。余り金を作らないよう資本を有効に活用しているのならば、評価ポイントですね。

株主還元を見てみよう

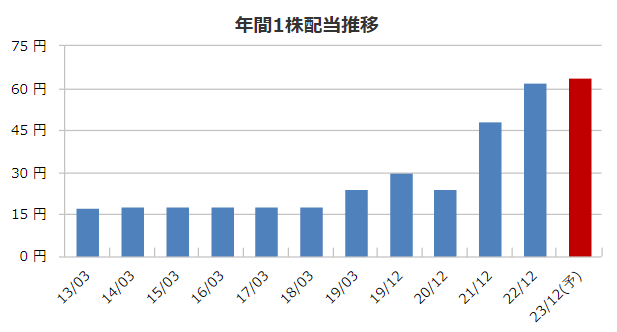

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

マネックス証券株式会社より 過去10年間の配当金の推移

- 配当は、2018/3期までは概ね一定だったが、以降増加傾向。新型コロナの影響で減配したが、すぐに復調し、現在は、2期連続増配中。今期(2023/12期)も増配予想。

- 総還元性向40%以上を目途とし、年間配当の下限を30円に設定。

- 実績配当性向は、19.3%と余力は十分。

- 自社株買いについて、直近は2021/12期、2022/12期に実施。

業績が資源価格に大きく依存するビジネスのため、安定した配当という視点では、マイナス評価となります。しかしながら、コロナ禍を除けば減配していないことは、評価できるのではないでしょうか。

前期(2022/12期)の大幅な利益増について、株主還元を剰余金の配当(834億円)よりも自社株買い(1,212億円)に多くを充てましたが、これは利益が剥落する今期以降に減配することを避けるためだと推察されるます。また、年間配当の下限を設定しており、株主還元をよく考えていると言えそうですね。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価1,394円(2023/2/10終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つです。

それでは、見ていきましょう。

- 過去5年間レンジと比較して、予想PERは、6.7倍と下限に近い。(過去5年間レンジが4.6~117.5倍、平均が20.6倍)

- 過去5年間レンジと比較して、実績PBRは、0.48倍とほぼ平均値。(過去5年間レンジが0.25~0.75倍、平均が0.49倍)

- 過去5年間レンジと比較して、予想配当利回りは、4.59%と高めの状況。(過去5年間レンジが1.23~7.00%、平均が3.37%)

予想PERや予想配当利回りで見ると、お買い得感が出ています。

しかしながら、実績PBRでは、ほぼ平均値です。

結論としては、買ってもよい価格に近いのではないでしょうか。

高配当株投資で最も注目すべきは、予想配当利回りです。高ければよいというものではありませんが、会社が長期保有に値するのであれば、高利回り時に買うべきです。

今後株価が上がるか下がるかわからない中で、現時点の予想配当利回り・予想PERであれば、前向きに考えても良いというのが、私の判断です。

ただし、業績は外的要因の影響を受けやすく、景気は循環することを鑑みると、今より業績が悪化したり、株価が下落する時期が来ることが推測されることは、注意が必要です。

結論(まとめ)

結論を述べると、積極的に買いを検討する時期ではないと考えます。

理由は次の通りです。

評価される点

- 配当はコロナ禍での減配はあるものの、比較的安定した推移。

- バリュエーションは低く、お買い得感がある。

- 積極的な投資活動を行うなど、事業拡大が期待される。

- エネルギーは、生活・産業の基盤となる不可欠な事業であり、世界的にみても需要は右肩上がり。業績に波があるにしても、倒産のリスクは低い。

一方で、懸念材料もあります。

気になる点

- 業績は資源価格や為替レートの影響を大きく受けるため、長期的に見ると安定性があるかは不透明。

- 配当についても、過去10期は比較的安定していたが、業績に伴い、減配のリスクがある。

- 脱炭素に向けた、国際的な再生可能エネルギー普及の動きによる、石油・天然ガス需要の低下リスク。

一般的な高配当株銘柄としては、今一つと言わざるを得ないでしょう。

高配当株投資では、安定的に継続して配当をもらえることは重要な要素の一つです。業績が外部要因に依存してしまうと、業績の安定性は担保されず、未来の配当にも不安が残ります。

一方で、業績が悪化することもあれば、今回のように好転することも考慮する必要があります。

最も大切なことは、ポートフォリオ全体での安定性ではないでしょうか。

どのような局面でも安定して配当をもらうためには、様々な性格の企業を保有することが必要です。そういった面では、分散投資のために、ポートフォリオの一部を担う候補となりうると考えます。

リスクヘッジを担う役割としてポートフォリオに組み込み、ポートフォリオ全体の配当を安定化させるのです。

ただし、現在は業績が好調な時期であり、株価もそれなりに上昇している局面であることには、注意が必要です。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント