こんにちは!こきゅまです。

今日は、国内2位の情報通信建設グループ「エクシオグループ」について、業績や財務状況などを分析・考察し、

高配当株として「エクシオグループ」は優良なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年1月20日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | A |

| 財務状況 | A |

| 配 当 | S |

| 将 来 性 | B |

| 総合評価 | A |

評価される点

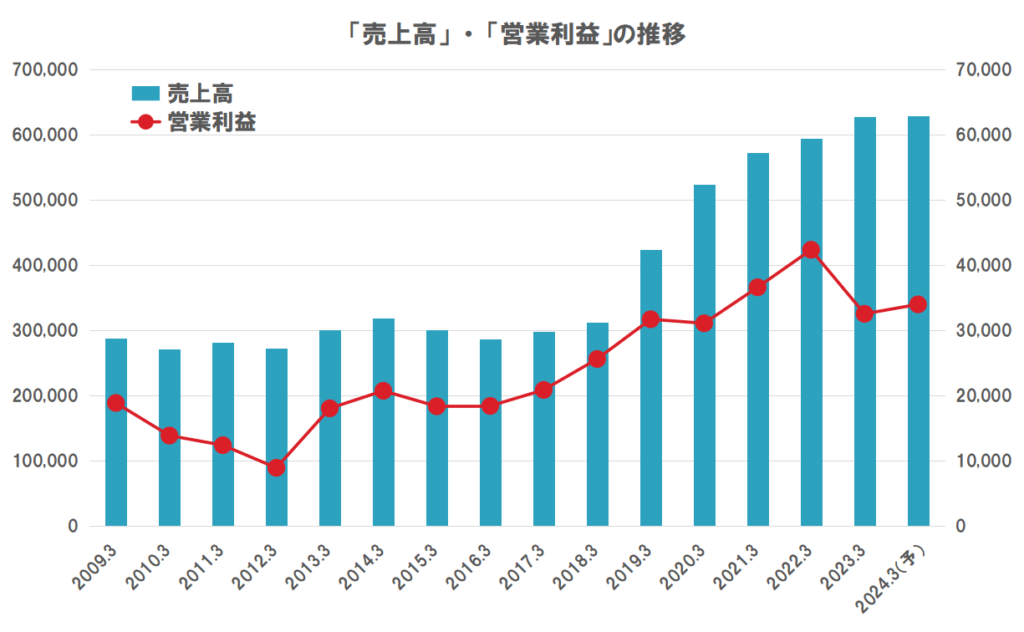

- 売上高は、2019/3期から急上昇。2023/3期に過去最高を達成し、2024/3期も過去最高を塗り替える予想。

- 営業利益は、2012/3期から上昇傾向で、2022/3期に過去最高を達成。

- 短期的な安全性を見る流動比率は、222.3%(直近)で問題なし。

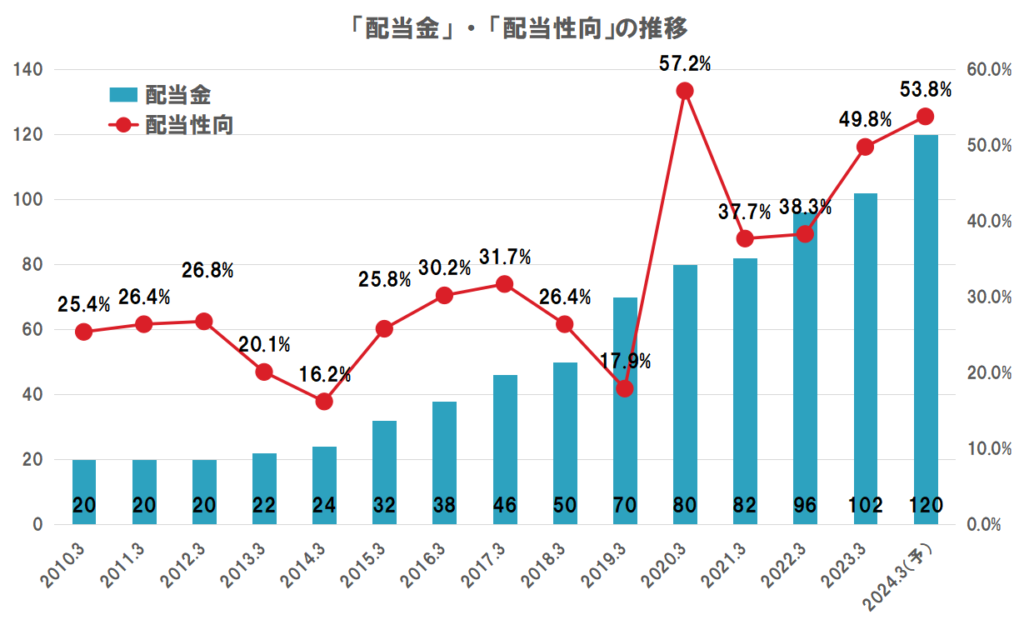

- 配当金は、18期連続で非減配、11期連続で増配中。

- 配当額は、22円(2013/3期)⇒102円(2023/3期)と10年間で4倍以上に成長。

- 株主還元方針は、DOE(株主資本配当率)4.0%を目途とする。

- 自社株買いに積極的で、大規模な自社株買いを、10年間で9回実施。

- 加速度的に進化するIoTやさまざまな産業でのDX、自動運転、スマートシティなどの次世代社会に対応するための、5Gをはじめとした情報通信施設整備への需要期待。

- 業界トップクラスの事業規模、蓄積されたノウハウ、NTT等の連携からの事業成長期待。

懸念する点

- 人口減少に伴う国内事業の需要縮小への懸念。

- 金利上昇に起因する設備投資意欲の縮小懸念。

- 原材料価格の高止まりや人件費高騰による利益の圧迫懸念。

- 業績悪化からの大幅な減配への懸念。

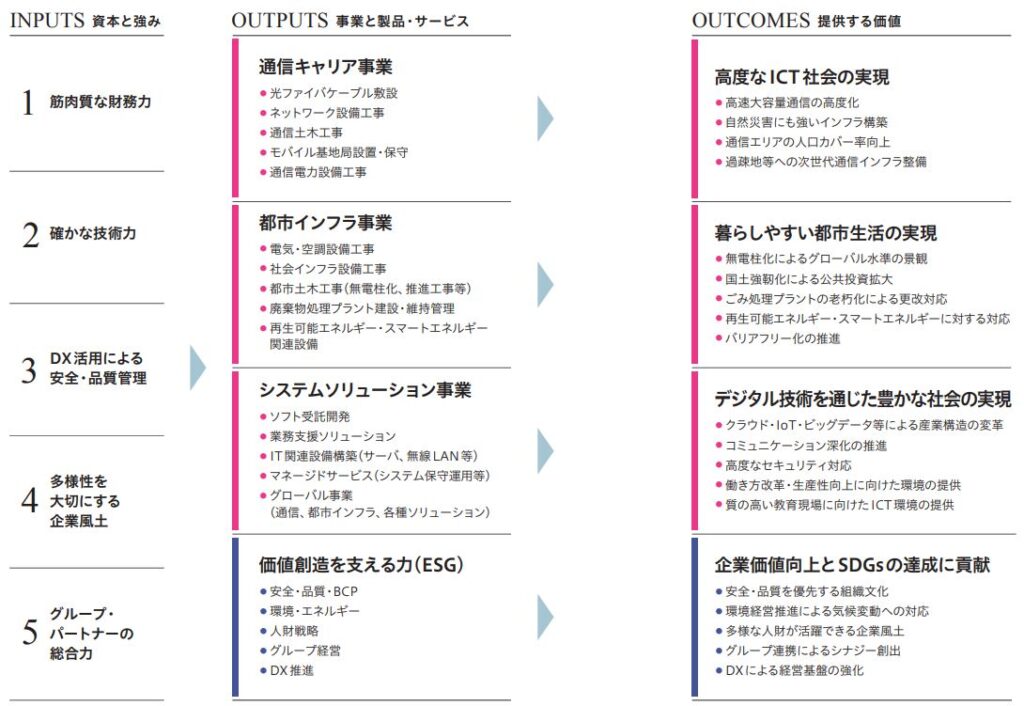

【概要】エクシオグループってどんな会社?

情報通信設備を中心に様々な社会インフラ工事を手掛ける、業界大手の建設会社で持株会社。

NTTとの強固な関係性に強みを持ち、積極的なM&Aにより事業を拡大させ、事業規模は業界トップクラス。

また、国内市場の成熟化を踏まえ、シンガポールを中心にグローバル事業も拡大させている。

主な事業は以下のとおり。

- 通信キャリア事業

- 都市インフラ事業

- システムソリューション事業

エクシオグループ株式会社より

【業績】これまでの業績を見てみよう

業績については、「A」ランクと評価します。

- 売上高は、2018/3期まで横ばいだったが、2019/3期から急上昇。2023/3期に過去最高を達成し、2024/3期も過去最高を塗り替える予想。

- 営業利益は、2012/3期から上昇傾向で、2022/3期に過去最高を達成。

- 新型コロナの影響をほとんど受けず、順調に業績は成長。

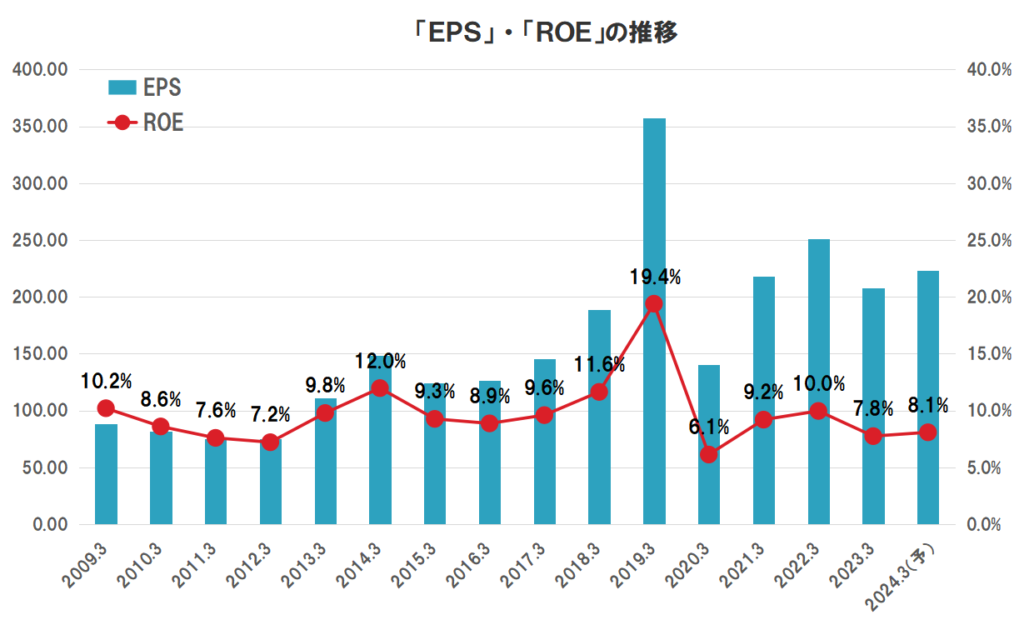

- EPSは、10年間で約1.8倍に成長。

- ROEは、直近で7.8%と少し物足りないが、同業他社と比べると優良なレベル。

- 赤字は、過去10年間ではなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の決算(2024/3期の第2Q)について

直近の決算は、減収増益でした。

- 売上高は△0.0%の減収

- 営業利益は7.7%の増益

- 当期純利益は11.1%の増益

売上高、営業利益の両方において、事業種別により明暗が分かれています。

- 通信キャリア事業は△18.0%の減益(一部キャリア事業者の投資抑制など)

- 都市インフラ事業は29%の増益(大規模データセンター、大型開発ビル、道路インフラ、EV充電設備等が好調)

- システムソリューション事業は328%の増益(子会社を含む事業の再編による一気通貫での効率的な事業運営など)

■今期(2024/3期)の通期予想について

通期予想について、修正はありません。

過去の第2Qの業績と比較しても、順調に成長しているとは言い難い状況です。一方で、例年、第4Qで進捗が最も業績が伸びるので、評価が難しいですね。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2023 2Q実績 (増減率) | 265,185 (1.6%) | 8,550 (△49.8%) | 6,610 (△40.8%) |

| FY2024 2Q実績 (増減率) (進捗率) | 265,174 (△0.0%) (42.1%) | 9,212 (7.7%) (27.1%) | 7,341 (11.1%) (31.1%) |

| FY2023 通期実績 (増減率) | 627,607 (5.5%) | 32,552 (△23.2%) | 22,233 (△23.2%) |

| FY2024 通期予想 (増減率) | 630,000 (0.4%) | 34,000 (4.4%) | 23,600 (6.1%) |

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、52.7%(直近3カ年平均)で優良なレベル。

- 短期的な安全性を見る流動比率は、222.3%(直近)で問題なし。

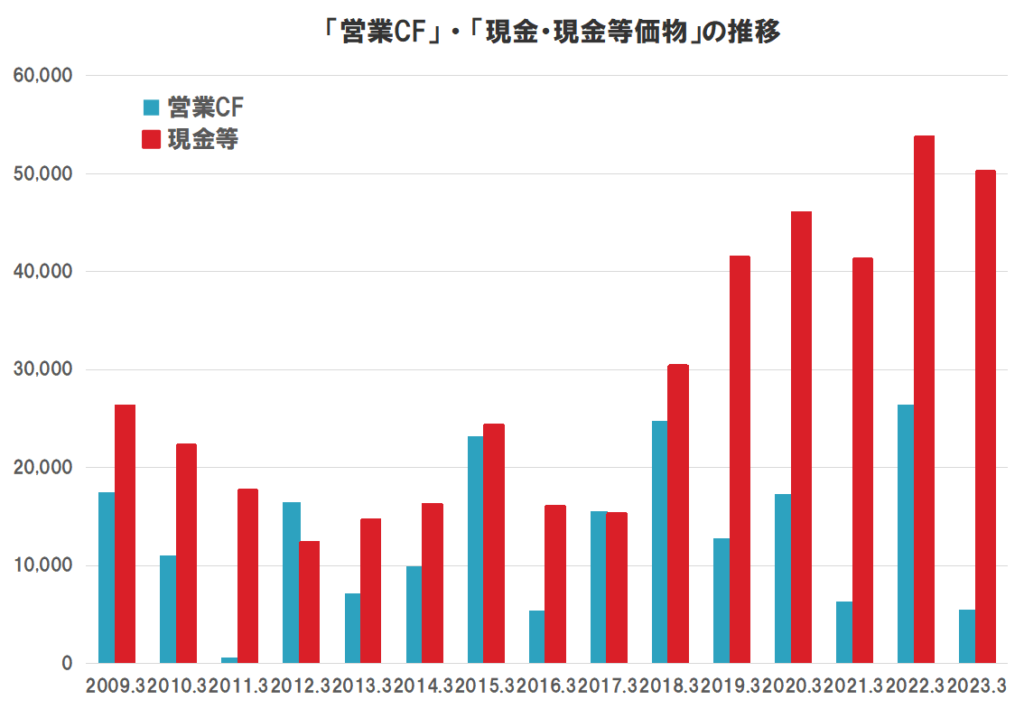

- 営業CFは、波はあるが、常にプラスを維持。

- 現金等も、着実に積みあがっており、十分な額を保有、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「S」ランクと評価します。

- 配当金は、18期連続で非減配、11期連続で増配中。

- 配当額は、22円(2013/3期)⇒102円(2023/3期)と10年間で4倍以上に成長。

- 今期(2024/3期)も、102円⇒120円と+18円の増配予想。

- 株主還元方針は、DOE(株主資本配当率)4.0%を目途とする。

- 配当性向は増減を繰り返しながら上昇しており、直近では49.8%とやや高めの値。

- 自社株買いに積極的で、大規模な自社株買いを、10年間で9回実施。

当企業で最も評価されるのは、非減配・連続増配企業であることで、非減配は18期、連続増配は11期連続です。

高配当株投資としては心強いですね。

配当性向は徐々に上昇しており、直近は49.8%と高めとなっていますが、これは、配当方針としてDOE3.5%を目途としていたためだと思われます。(現在は4.0%を目途)。

建設業界は、景気の影響を受けやすいため、配当額が安定しやすいDOEを採用していることは高評価です。

DOEとは?

- 株主資本配当率のことで、株主資本に対して企業がどの程度の利益配分を行っているかを示す財務指標。

- DOE=(年間あたり配当総額)÷(株主資本)×100(%) で求められる。

- 一般的に、当期純利益は好不調により増減の波が出やすく、外部環境の影響も受けやすいため、配当性向から配当額の基準を決めると配当額の増減が大きくなりやすい。

- 一方で、株主資本は当期純利益に比較して変動しにくいため、DOEを基準とすると、安定した配当を得られやすいメリットがある。

しかしながら、目先の配当には期待ができるのですが、継続して一定の利益を計上できないと、株主資本が目減りするので、気を付けないといけません。

また、当企業は、積極的な自社株買いも行っている点にも注目です。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 加速度的に進化するIoTやさまざまな産業でのDX、自動運転、スマートシティなどの次世代社会に対応するための、5Gをはじめとした情報通信施設への需要期待。

- 業界トップクラスの事業規模、蓄積されたノウハウ、NTT等の連携からの事業成長期待。

- 経済成長著しい東南アジアを中心としたグローバル事業拡大への期待。

- 人口減少に伴う国内事業の需要縮小への懸念。

- 金利上昇に起因する設備投資意欲の縮小懸念。

- 原材料価格の高止まりや人件費高騰による利益の圧迫懸念。

【参考】株価は安い?高い?(バリュエーション)

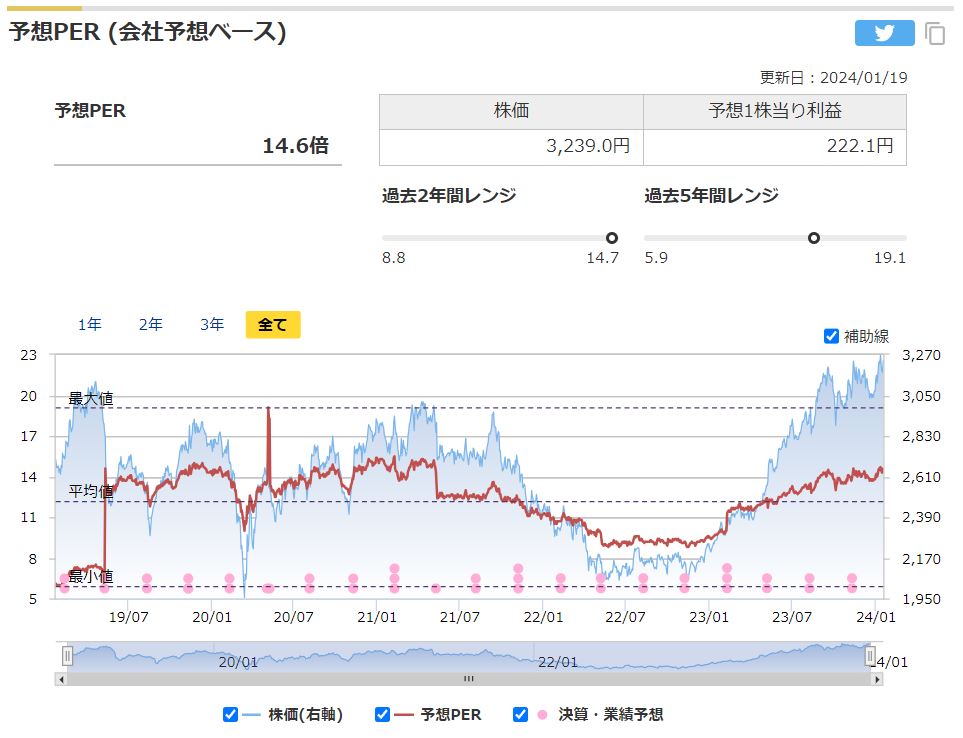

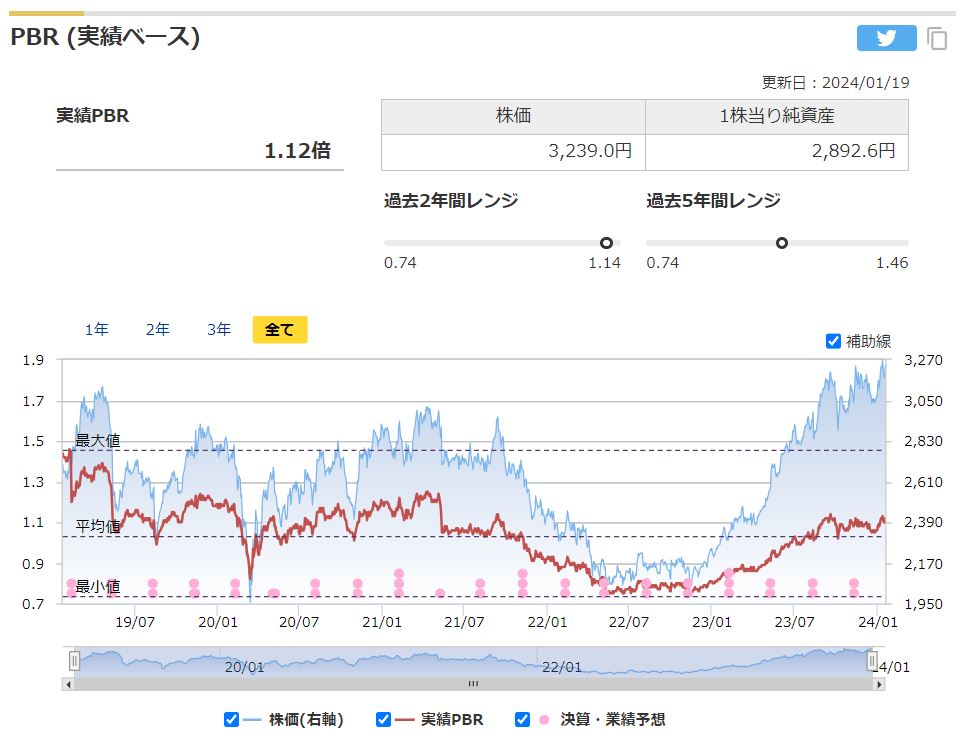

過去の5年間の実績に対して、現在の株価3,239円(2024/1/19終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

※株式分割の影響で、マネックス証券の予想配当利回りが表示されていないため、実績配当利回りで考察します。

それでは、見ていきましょう。

- 予想PERは、14.6倍と割高な水準。(平均が12.2倍)

- 実績PBRは、1.12倍とやや割高な水準。(平均が1.03倍)

- 実績配当利回りは、3.15%と概ね平均的な水準。(平均が3.23%)

マネックス証券株式会社より

3指標で平均~割高な水準と、あまりお買い得感のない結果となりました。

- 株価は、2022年5~6月頃に底をつけてから60%程度上昇しており、株価の上昇に伴い、割高感が増しています。

- 株価の上昇に対して、利益の伸びは軽微ですが、配当は順調に増配しており、実績配当利回は平均的な値となりました。なお、今期の配当予想120円であるため、予想配当利回りは3.7%です。

バリュエーションの視点では、1年半にわたる株価上昇の影響が大きく、割安とは言い難くなってしまいました。業績の裏付けが乏しい中、株価は行き過ぎと捉えるのが自然かもしれません。

一方で、昨年から日本株が大きく買われており地合いが良いこと、また今期の配当予想120円で、配当利回りは3.7%と魅力的であることから、ここからさらに上がる可能性も考えておく必要があります。

業績や配当を総合的に勘案しながら、2022年5~6月のような買場を逃さないようにしていきたいですね。

【参考】補足やその他の考察

当企業は、これまで通信インフラを担う建設会社として、コムシスホールディングス、ミライト・ワンとともに業界を牽引してきました。

今後においても、デジタル技術の進化は著しく、5Gをはじめとした通信インフラ施設の需要は高いと考えられます。

一方で、国内の建設業界に目を向けると、ベースとなるインフラは概ね整備が完了しており、人口減少も相まって、これまでの高度経済成長期のような、新設案件がどんどん舞い込んでくるような時代は終わりました。

こういった事業環境の中で注目しているのは、既存のシェアを他社から如何にして奪うか、限りのある設備改修の受注機会を獲得できるか、海外に事業を展開できるかです。

こういった点に対して、当企業は、これまで築いてきた事業基盤や技術に加えてM&Aに積極的なこと、NTTから設備改修事業を受注しやすい環境であること、海外事業にもシンガポールを中心に力を入れていることから、長期的には成長の可能性を秘めていると考えます。

なお、コムシスホールディングスも過去に評価しているので、参考にしてみてください。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント