こんにちは!こきゅまです。

今日は、国内3位の製薬会社「アステラス製薬」について、業績や財務状況などを分析・考察し、

高配当株として「アステラス製薬」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年2月4日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | B |

| 財務状況 | A |

| 配 当 | B |

| 将 来 性 | C |

| 総合評価 | B |

評価される点

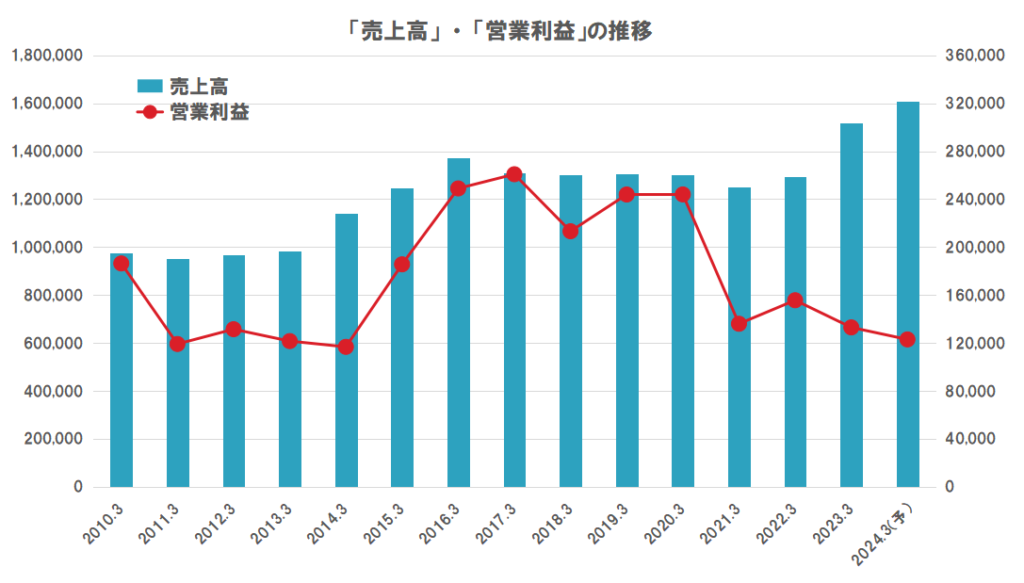

- 売上高は、上昇傾向で2023/3期に過去最高を達成し、2024/3期も過去最高を塗り替える予想

- 長期的な安全性を見る株主資本比率は、61.9%(直近3カ年平均)で優良なレベル

- 営業CFは、波はあるが、常にプラスで上昇傾向

- 配当金は、2005年の発足以来17期連続で非減配で、11期連続で増配中

- 配当額は、26円(2013/3期)⇒60円(2023/3期)と10年間で2倍以上に成長

- 自社株買いに積極的で、過去10年間では毎年実施している

- 業界トップクラスの事業規模による体力を活かした積極的な新薬の研究・開発への期待

- 売上高の8割以上を稼ぐグローバル事業への期待

懸念する点

- 営業利益は、一時期順調に伸びていたが、近年は低迷

- 配当性向は、直近では110.6%と当期純利益を使い果たしている

- 次世代を担う新薬の開発低迷による業績悪化リスク

- 業績悪化に伴う減配リスク

【概要】アステラス製薬ってどんな会社?

新薬の開発を行う国内3位の製薬会社。最先端の科学に基づき、アンメットメディカルニーズ(満たされない医療ニーズ)の高い疾患分野において、革新的な医薬品を研究・開発し、製造から販売まで一貫して担う。

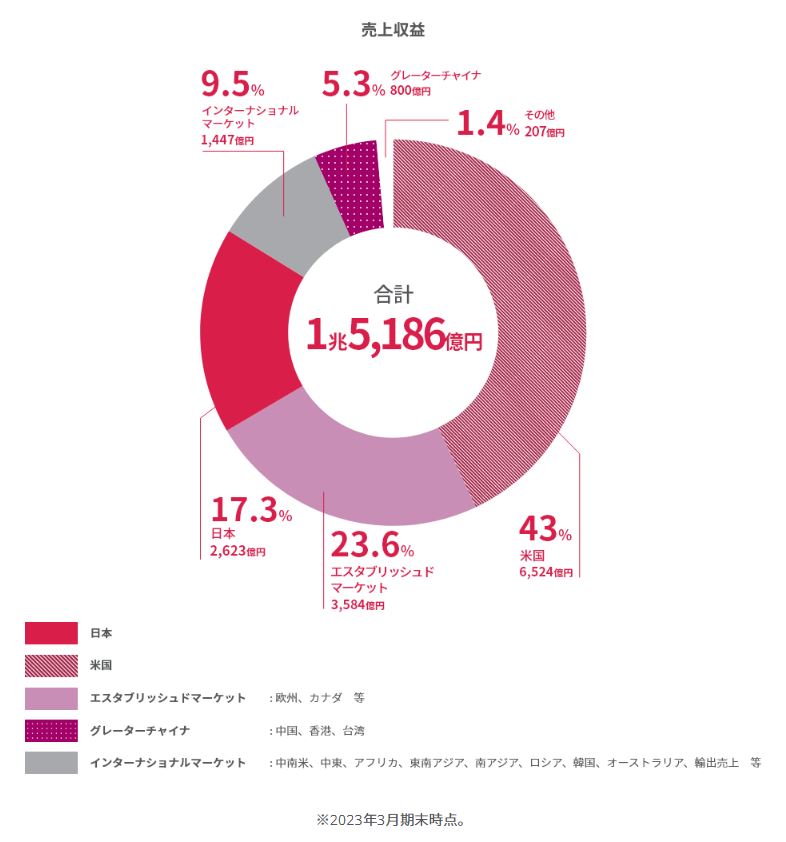

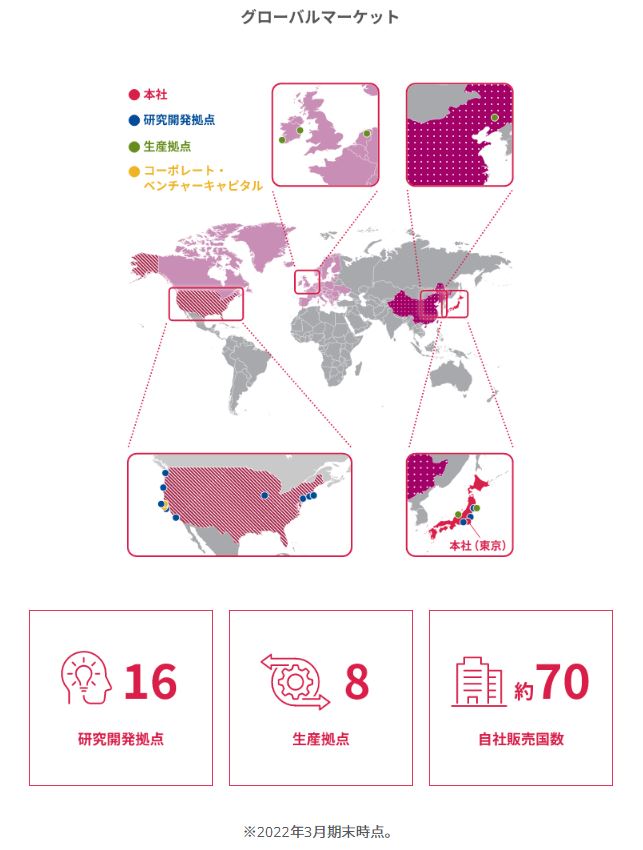

売上の8割以上を海外が占めるグローバル企業で、世界70カ国以上の幅広い海外地域で事業を展開。世界ランキングは23位。

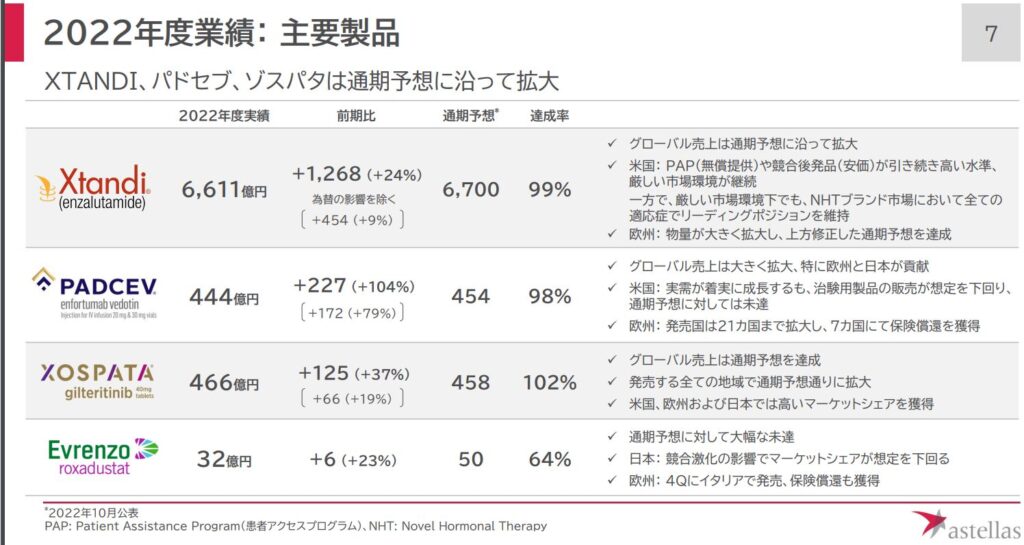

主力製品は以下のとおり。

- XTANDI®/イクスタンジ®(前立腺がん治療剤)

- パドセブ®(尿路上皮がん治療剤)

- ゾスパタ®(急性骨髄性白血病治療剤)

- VEOZAH™(閉経に伴う中等度から重度の血管運動神経症状治療剤)

- エベレンゾ®(腎性貧血治療剤)

- ベタニス®/ミラべトリック™/ベットミガ™(過活動膀胱治療剤)

- プログラフ®(免疫抑制剤)

アステラス製薬株式会社より

【業績】これまでの業績を見てみよう

業績については、「B」ランクと評価します。

- 売上高は、上昇傾向で2023/3期に過去最高を達成し、2024/3期も過去最高を塗り替える予想。

- 営業利益は、一時期順調に伸びていたが、近年は低迷。

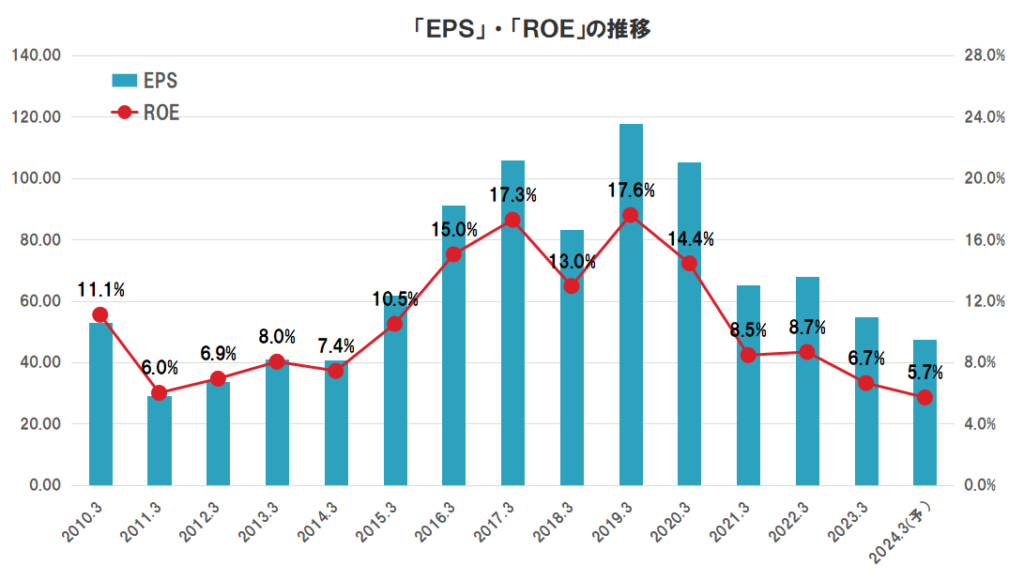

- EPSは、10年間で約1.8倍に成長。

- ROEは、直近で6.7%と少し物足りないが、業界の中では平均的な水準。

- 赤字は、過去10年間ではなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の決算(2024/3期の第2Q)について

直近の決算は、増収減益でした。

- 売上高は0.6%の増収

- 営業利益は57.4%の減益

- 当期純利益は67.2%の減益

売上高は順調でしたが、利益が大幅な減益です。

- VEOZAH関連の費用増加(販管費:対前同約+130億円)

- Iveric Bio社買収の影響による費用増加(販管費:約+130億円)

- Iveric Bio社買収に伴う株式報酬関連費用(その他の費用:約+367億円)

Iveric Bio社買収による影響が大きく出ています。業績を伸ばしていく前向きな買収であれば評価できるのですが、今回は違います。

Iveric Bio社買収の経緯

- 当企業の主力製品「イクスタンジ」(売上高の約4割を占める)が2027年に特許切れ

- 大幅な減収になるため、代わりとなる主力新薬を自社で開発

- 主力候補新薬の開発が遅れる

- 代替策として、他社の開発中の新薬に目を付け、企業買収を実施

■今期(2024/3期)の通期予想について

通期予想について、売上高は上方修正ですが、利益は大幅下方修正となりました。

先に述べたIveric Bio社買収による影響を通期予想にも反映させました。

未来の利益の源泉のために、目先の損失はやむを得ないという、背に腹は代えられない状況ですね。

イクスタンジの占める割合は大きいので、Iveric Bio社の新薬の開発状況や販売予想だけでなく、その他の新薬についても注視していかないといけません。

※通期の為替想定(修正後)は、140円/ドル、152円/ユーロ(3Q以降は、140円/ドル、150円/ユーロ)

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2023 2Q実績 (増減率) | 762,185 (17.0%) | 119,891 (33.0%) | 96,434 (34.7%) |

| FY2024 2Q実績 (増減率) (進捗率) | 767,138 (0.6%) (47.7%) | 51,016 (△57.4%) (41.5%) | 31,670 (△67.2%) (37.3%) |

| FY2023 通期実績 (増減率) | 1,518,619 (17.2%) | 133,029 (△14.6%) | 98,714 (△20.4%) |

| FY2024 通期予想 (増減率) | 1,608,000 (5.9%) | 123,000 (△7.5%) | 85,000 (△31.4%) |

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、61.9%(直近3カ年平均)で優良なレベル。

- 短期的な安全性を見る流動比率は、144.6%(直近)で問題ないがもう少し余裕があるとなお良い。

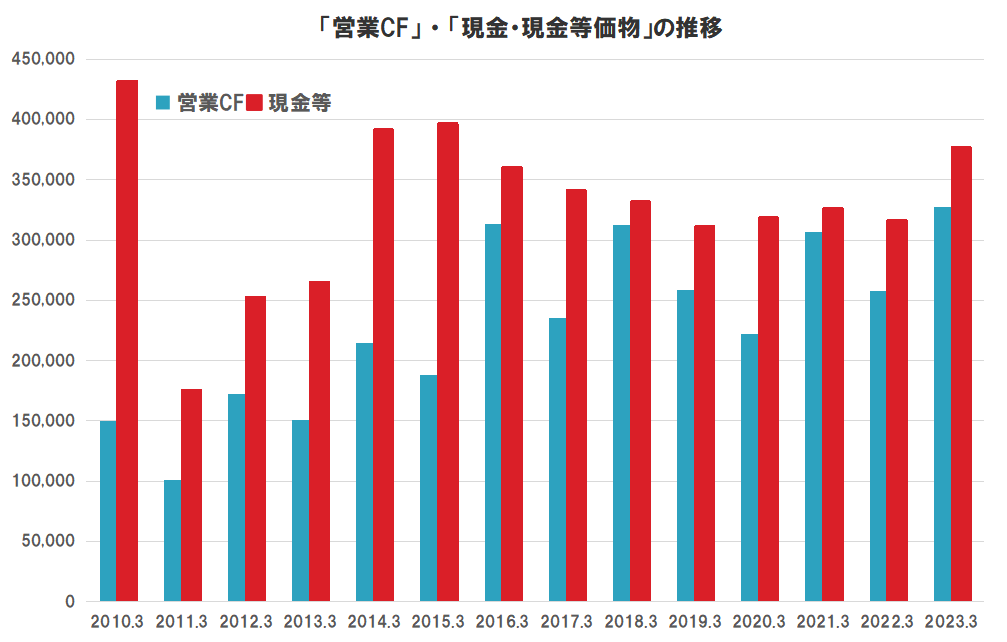

- 営業CFは、波はあるが、常にプラスで上昇傾向。

- 現金等も、常に一定額を確保。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「B」ランクと評価します。

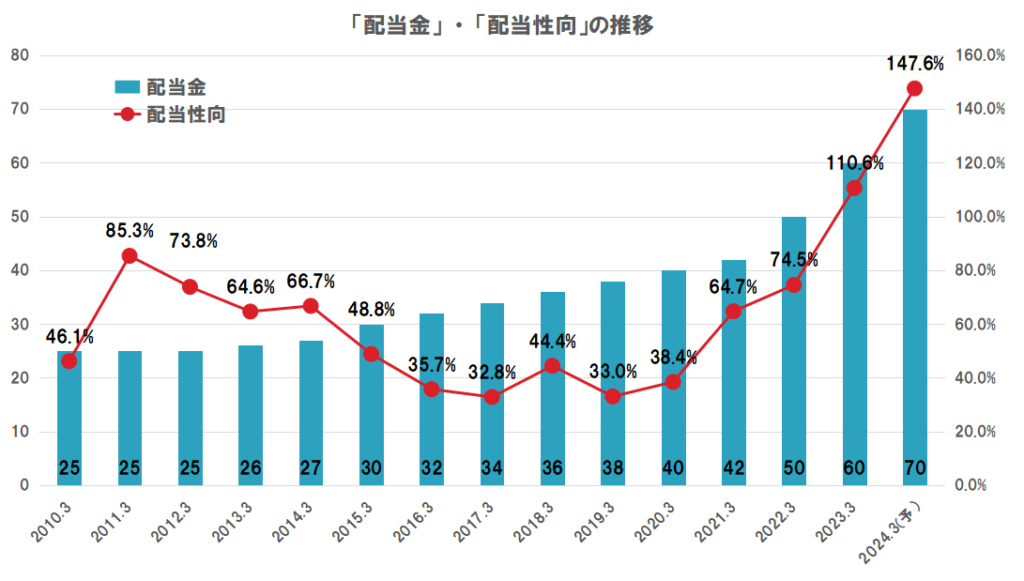

- 配当金は、2005年の発足以来17期連続で非減配で、11期連続で増配中。

- 配当額は、26円(2013/3期)⇒60円(2023/3期)と10年間で2倍以上に成長。

- 今期(2024/3期)も、60円⇒70円と+10円の増配予想。

- 株主還元方針に関する、具体な数値目標等はなし。

- 配当性向は、一時期下がるも近年は上昇しており、直近では110.6%と当期純利益を使い果たしている。

- 自社株買いに積極的で、過去10年間では毎年実施している。

当企業で最も評価されるのは、非減配・連続増配企業であることで、非減配は17期、連続増配は11期連続です。

高配当株投資としては心強いですね。

問題は、配当性向が急上昇しており、直近は110.6%と100%を超えています。これは、配当を支払うために当期純利益を全て充てても足りず、これまでの内部留保も配当に回している状況です。これが継続すると、いずれ減配・無敗は避けられないでしょう。

なお、DOEは7.3%(2023/3期)で、こちらも高めの水準となります。

DOEとは?

- 株主資本配当率のことで、株主資本に対して企業がどの程度の利益配分を行っているかを示す財務指標。

- DOE=(年間あたり配当総額)÷(株主資本)×100(%) で求められる。

- 一般的に、当期純利益は好不調により増減の波が出やすく、外部環境の影響も受けやすいため、配当性向から配当額の基準を決めると配当額の増減が大きくなりやすい。

- 一方で、株主資本は当期純利益に比較して変動しにくいため、DOEを基準とすると、安定した配当を得られやすいメリットがある。

当企業は、具体に示してはいませんが、株主還元に力を入れていることは明らかであり、体力が続くうちに利益を回復できるかが鍵となります。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「C」ランクと評価します。

- 業界トップクラスの事業規模による体力を活かした積極的な新薬の研究・開発への期待。

- 売上高の8割以上を稼ぐグローバル事業への期待。

- 積極的なM&Aへの期待。

- 次世代を担う新薬の開発低迷による業績悪化リスク。

- 原材料価格の高止まりや人件費高騰による利益の圧迫懸念。

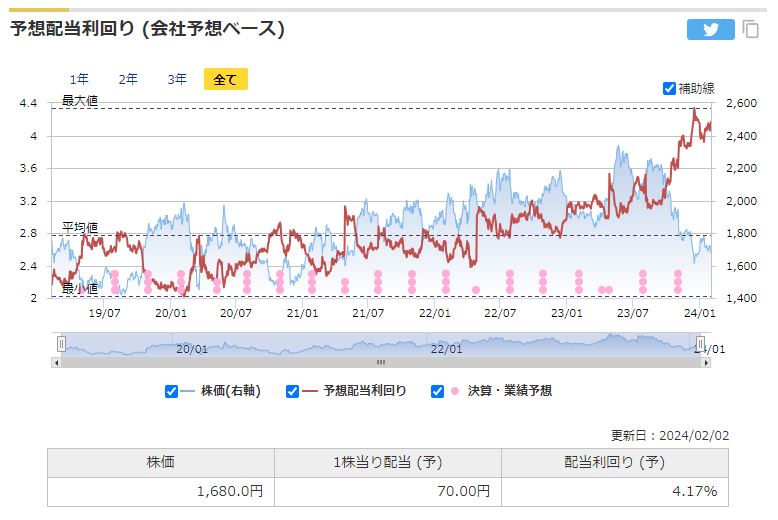

【参考】株価は安い?高い?(バリュエーション)

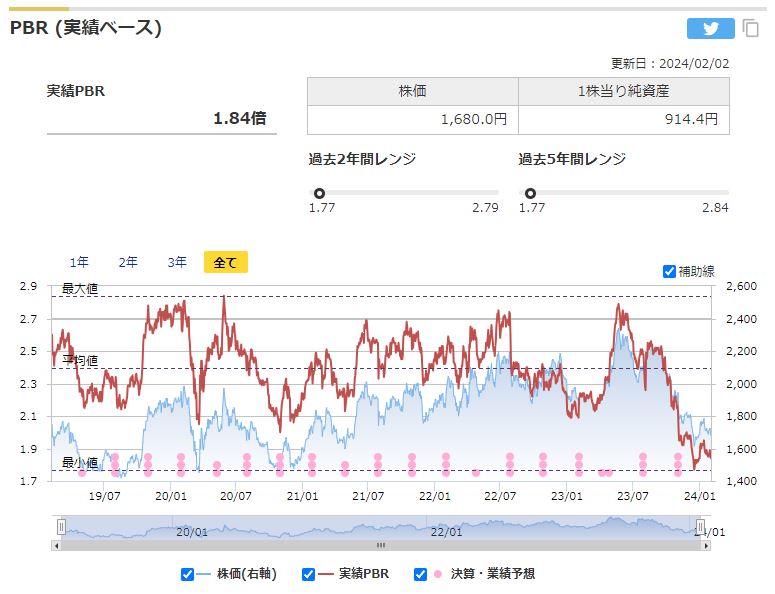

過去の5年間の実績に対して、現在の株価1,680円(2024/2/2終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、35.4倍と割高な水準。(平均が18.8倍)

- 実績PBRは、1.84倍と割安な水準。(平均が2.39倍)

- 予想配当利回りは、4.17%と魅力的な水準。(平均が2.77%)

マネックス証券株式会社より

3指標で割高~割安と、バラバラな結果となりました。

- 株価は、2023年5月につけた2360.5円を天井に30%程度下落しており、株価の下落に伴い、実績PBRと予想配当利回りの割安感が増しています。

- 一方で、2024/3期第2Qの決算にて通期の当期純利益が大幅に下方修正されたこと受け、予想PERは大幅に上昇しており、割高感が高まっています。

予想PERの水準を見ると、もっと株価は下げてもおかしくない状況ですが、ここで下げ止まっているのは、やはり予想配当利回りのおかげだと思われます。業績のみ見ると、とても買えるような価格ではなさそうですが、配当に魅力を感じる人が多いのではないでしょうか。

注意することは、業績の悪化が続くと、減配の可能性が高まることです。市場はまだ減配することを折り込んではないと見られ、その可能性が高まると、株価はさらに下落すると思われます。

これまでの実績や大手の安心感を評価し、購入するか、業績の回復が見えるまで控えるか。購入するにしても、減配する可能性も考慮し、PFの一部に留めたいですね。

【参考】補足やその他の考察

医薬品業界は、新薬の開発に成功すれば大きな利益が期待できますが、成功せずに終わるパターンがほとんです。

そのため、「一発当たれば」など、ギャンブルのように例えられたりすることもありますが、私はそうは思いません。

各社とも、優秀な人材を集め、多額の資金を投入し、持てる知見や技術を集結し、様々なテストや基準をクリアすることによって、これまで誰も作れなかった新しい薬ができるのです。難易度が高いのは当たり前であり、これをギャンブルと表現するのは、適当ではありません。

本当にギャンブルなら、倒産する会社がたくさんってもおかしくないですが、医薬品業界の倒産は他業界に比べても非常に少ないのです。就職先の視点でも、比較的に安定した業界と評価されています。これも運が良かったからではなく、各社の努力による結果だと考えます。

しかしながら、リスクが高いことは間違いないため、注意する必要があります。

当企業は、次世代の新薬の開発に向けて、着々と準備をしてきましたが、候補となる新薬の臨床試験が差し止めになるなど、今後の業績の見通しが悪化しています。

これに対して、企業買収によって、新たな新薬候補を補う戦略で対応しています。直近の減益は、買収費用がかさんでいることによるものです。

この新薬が順調に認証されるなら、長期的な利益の源泉が確保され、業績は復活してくると予想できます。

今は、市場は目先の減益に捕らわれ、加えて本当に新薬候補は成功するのか、疑心暗鬼の状態です。誰も当企業の株を買いたいとは思えないでしょう。

しかし、投資というのは、こういう瞬間こそが、一番利益が出る時なのです。

リスクを覚悟し、買いを検討するに値すると私は考えます。

もちろん、楽観的に見すぎることもよくありません。買収して得られた新薬は販売まで進められるか、販売できたとしても計画通りの売上が達成できるか、他の新薬は順調なのか。超えないといけない壁をたくさんあり、総合的かつ慎重に検討すべきでしょう。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント