こんにちは!こきゅまです。

今日は、日本を代表するビール会社「アサヒグループホールディングス」について、業績や財務状況などを分析・考察し、

高配当株として「アサヒグループホールディングスは優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年7月18日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | B |

| 財務状況 | D |

| 配 当 | S |

| 将 来 性 | A |

| 総合評価 | B |

評価される点

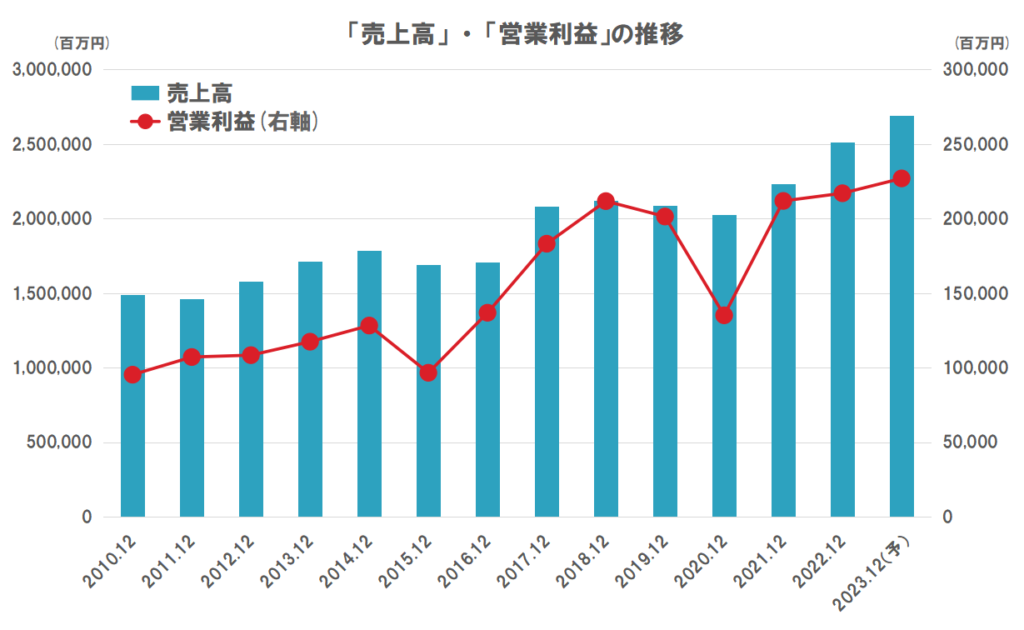

- 売上高・営業利益は、概ね右肩上がりで順調に推移。

- 新型コロナの影響により、業績は落ち込んだが、すぐに回復。2022/12期には過去最高を更新。

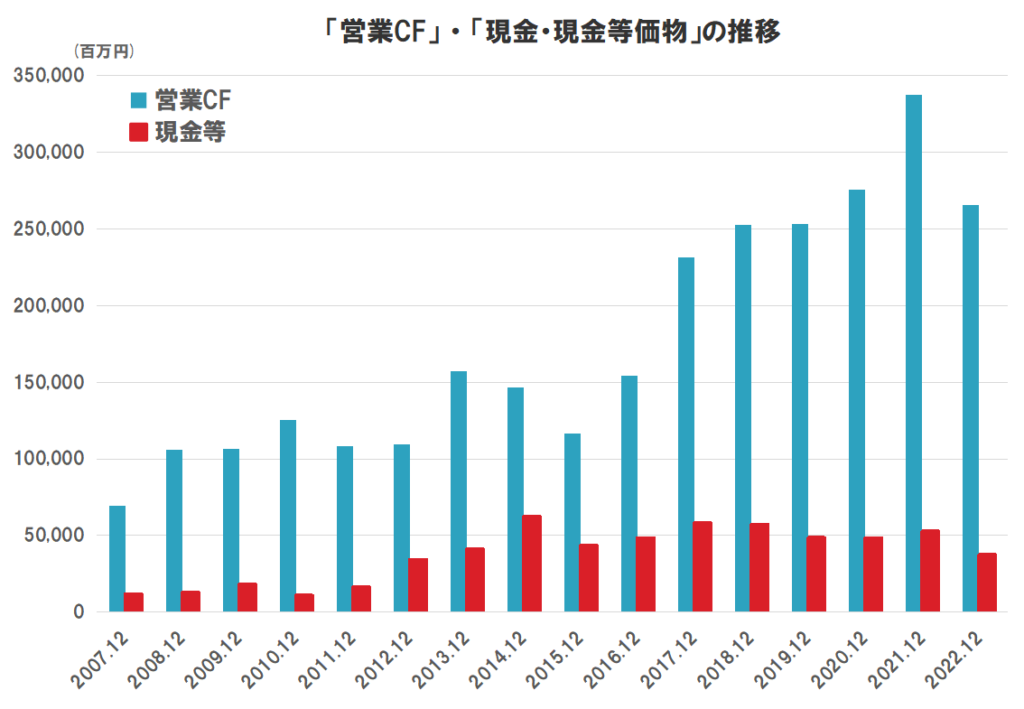

- 営業CFは、常にプラスで、増加傾向。

- 配当金は「15期連続増配中」で、10年間で4倍以上に成長。

- 配当方針に、配当性向35%程度を目途として「安定的な増配を目指すこと」を明記(配当性向は2025年までに40%を目指す)。

- 積極的なM&Aによる、海外市場開拓への期待。

懸念する点

- 短期的な安全性を見る流動比率は、58.3%(直近)でマイナス評価。

- 現金等は、着実に積みあがっているが、営業CFや負債の額に対してやや心もとない。

- 人口減少や若者のビール離れ、ソバーキュリアスの広がり等による、国内ビール市場の縮小懸念。

【概要】アサヒグループホールディングスってどんな会社?

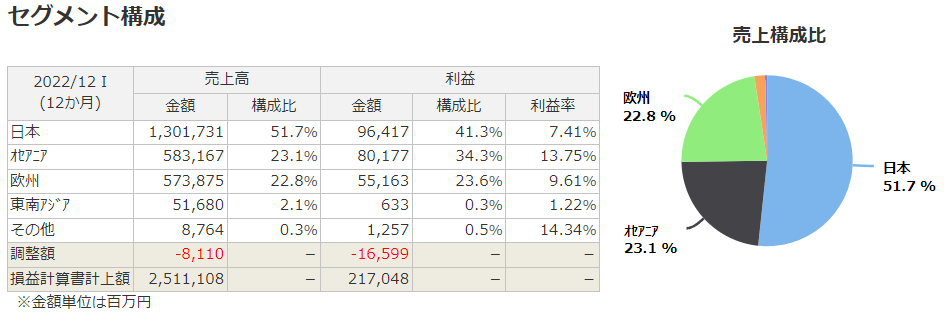

アサヒビールを筆頭に、アサヒ飲料、アサヒグループ食品、カルピスなどを傘下に持つ持株会社。ビールや発泡酒などの酒類、お茶や清涼飲料などの飲料、食品など、飲食に関わる幅広い商品を展開している。

主力ブランド商品は、「スーパードライ」「WONDA」「十六茶」「カルピス」など。

グローバル化にも注力しており、売上高のおよそ半分を海外事業が占める。

マネックス証券株式会社より セグメント構成

【業績】これまでの業績を見てみよう

業績については、「B」ランクと評価します。

- 売上高・営業利益は、概ね右肩上がりで順調に推移。

- 新型コロナの影響により、業績は落ち込んだが、すぐに回復。2022/12期には過去最高を更新。

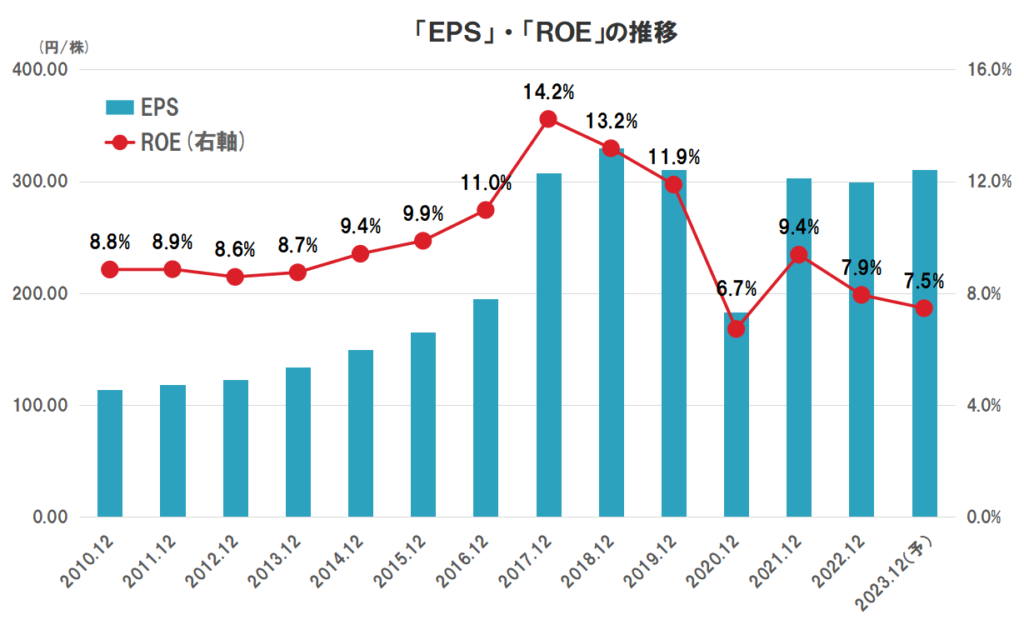

- EPSも順調に増えていたが、2020/12期に新株発行を行った影響により、近年は横ばい。

- ROEは低下傾向。直近3カ年平均は、8.0%と少し物足りないが、業界中央値6.0%と比べると良好。

- 赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

■直近の決算について

2023/12期の第1Qでは、売上高は12.0%の増収、営業利益は254.0%、当期純利益は359.4%の増益となりました。

- 売上高については、主に価格改定やプレミアム化の進展による単価向上によるものです。

- 営業利益については、主に前年の日本のSCM再編に伴う減損損失の反動などによるものです。

- 当期純利益については、営業利益の増益や金融収支の改善などによるものです。前年のSCM再編に伴う損失等を除いた調整後は、前年比+50.0%となります。

コストが上昇する中、価格改定等により、順調に増収増益を達成しているのは、高評価ですね。

なお、為替変動による影響を除くと、売上高は7.9%の増収となります。

■今期の通期予想について

コストアップやインフレの影響を注視しつつ、プレミアム戦略への投資を強化等により、期初予想の達成を目指すとしており、通期予想の変更はありません。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 1Q実績 | 496,863 | 9,044 | 4,346 |

| FY2022 通期実績 | 2,511,108 | 217,048 | 151,555 |

| FY2023 1Q実績 (増減率) (進捗率) | 556,335 (12.0%) (20.7%) | 32,013 (254.0%) (14.1%) | 19,969 (359.4%) (12.7%) |

| FY2023 通期予想 (増減率) | 2,690,000 (7.1%) | 227,000 (4.6%) | 157,500 (3.9%) |

【財務状況】財務状況を確認しよう

財務状況については、「D」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、38.5%(直近3カ年平均)で及第点。

- 短期的な安全性を見る流動比率は、58.3%(直近)でマイナス評価。

- 営業CFは、常にプラスで、増加傾向。

- 現金等は、着実に積みあがっているが、営業CFや負債の額に対してやや心もとない。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「S」ランクと評価します。

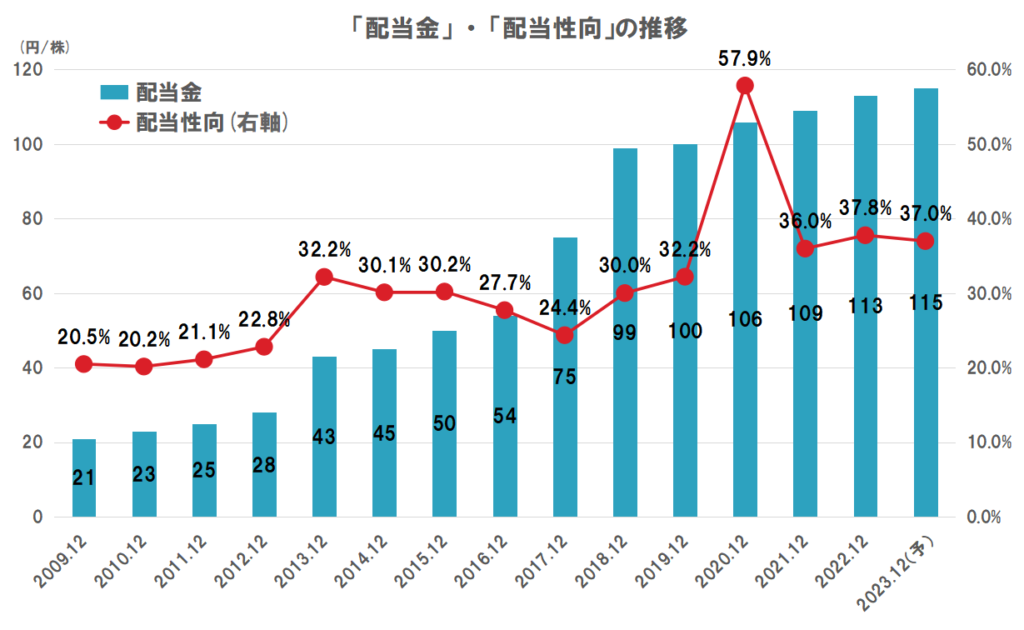

- 配当金は「15期連続増配中」で、10年間で4倍以上に成長。

- 今期(2023/12期)も、115円/株と+2円の増配予想。

- 配当方針に、配当性向35%程度を目途として「安定的な増配を目指すこと」を明記(配当性向は2025年までに40%を目指す)。

- 配当性向(直近)は、37.8%と余力あり。

特筆すべきは、「15期連続増配」であることです。

コロナショックやリーマンショックでも増配しており、素晴らしい実績だと思います。

公式にも、安定的な増配を目指していることを示しており、高評価。

実際に、コロナ禍の2020/12期は配当性向57.9%と目安の35%を超えても増配を達成させています。

また、配当金額も10年間で4倍以上に成長しています。当時から所有している人は、羨ましい限りです。

難点は、現時点での配当利回りが低いことです。

私は将来的に配当利回りが高まればよいので、検討対象としますが、ちょっと買いづらいかもしれませんね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 国内ビール市場シェアトップ(2022年)への期待。

- 積極的なM&Aによる、海外市場開拓への期待。

- 「スーパードライ」や「カルピス」をはじめとした、強固なブランド地位への期待。

- 健康志向などを捉えた周辺領域への投資や新規事業の創出への期待

- 人口減少や若者のビール離れ、ソバーキュリアスの広がり等による、国内ビール市場の縮小懸念。

- ライバル企業との、厳しい競争環境でのビジネス。

ソバーキュリアスとは

・お酒を飲む人、飲める人が、「あえてお酒を飲まない or 飲む量を減らすという選択をするライフスタイル」のこと。

・アルコール依存症が社会問題となった欧米で広まった考え方。日本でも健康志向の高まりやコロナ禍での飲み会自粛等を背景に、若者を中心に浸透し始めている。

・一見すると禁酒と似ているが、禁酒はお酒を我慢するというネガティブな感情を伴うのに対し、ソバーキュリアスは健康や自由な時間を確保するために、ポジティブにお酒を飲まない or 量を減らす選択をするという点に、違いがある。

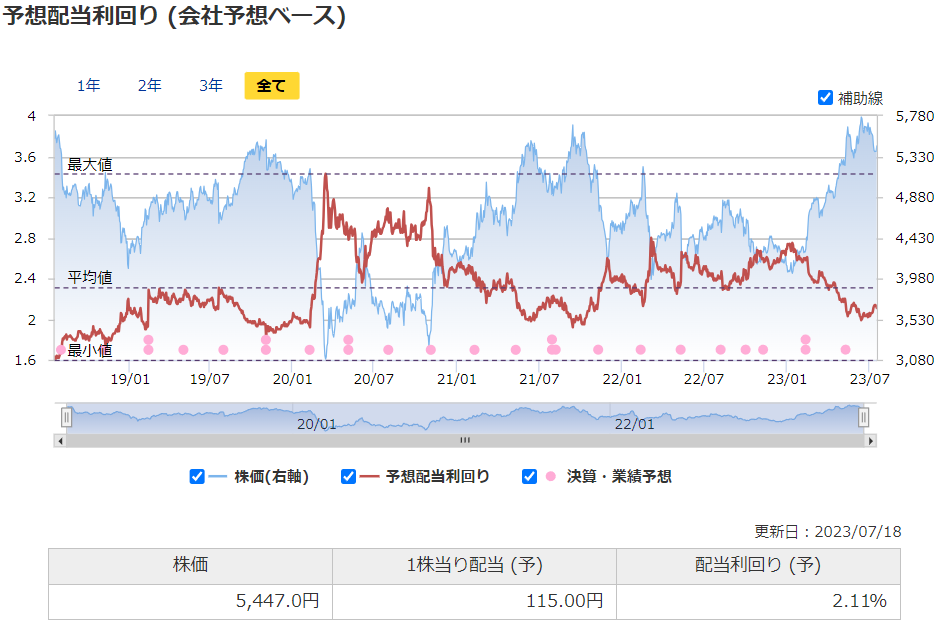

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価5,447円(2023/7/18終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

- 予想PERは、17.5倍と平均よりやや高い。(平均が16.4倍)

- 実績PBRは、1.31倍と平均よりやや低い。(平均が1.58倍)

- 予想配当利回りは、2.11%とやや低い。(平均が2.32%)

マネックス証券株式会社より

実績PBRはややお買い得ですが、それ以外は、割高な結果となりました。

今年に入り、約4,000円から5,500円程度まで株価が上昇したことに伴い、予想PERと予想配当利回りは、平均よりも割高な水準となっています。

しかしながら、当企業は、今期、過去最高益を予想しており、それが達成されるなら、株価の上値余地はまだあると思われます。

買い時とは言い難いですが、今後も業績は順調と考える方は、買い始めても良いと思われます。

逆に今期の計画達成は厳しい、または市場全体の地合いとして調整が入ると考える方は、待ちが良いと思われます。

【参考】補足やその他の考察

これまでの業績、海外展開への戦略、株主を重視した配当方針等、事業規模の大きい大型株の中で、魅力的な点が多い企業と判断しました。

市場もこういった点を評価し、配当利回りが低いのだと思われます。

配当利回りが低いから投資対象から外すか、未来の成長を見据え前向きに検討するか、迷う人も多いと思います。

一方で、コロナ禍に新株発行を行ったり、負債が財務を圧迫する等、懸念もあります。

企業もこの点は自覚しており、債務削減を目指しているため、成果に期待したいですね。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント