こんにちは!こきゅまです。

今日は、貴金属リサイクル事業の最大手「AREホールディングス」について、業績や財務状況などを分析・考察し、

高配当株として「AREホールディングスは優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年9月10日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | A |

| 財務状況 | C |

| 配 当 | A |

| 将 来 性 | A |

| 総合評価 | B |

評価される点

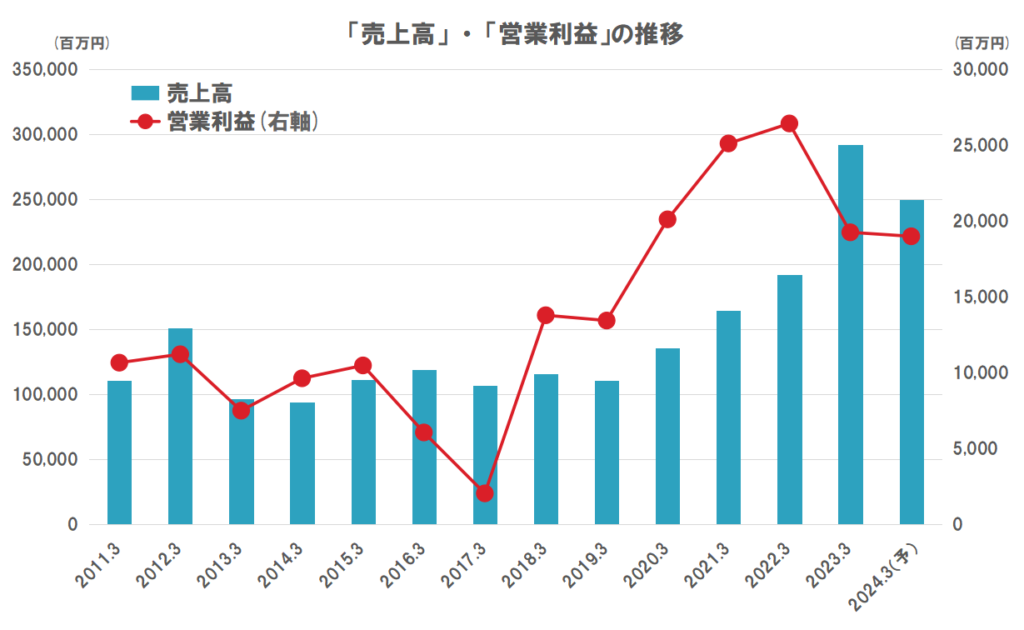

- 売上高は、横ばいであったが、近年、急成長している。

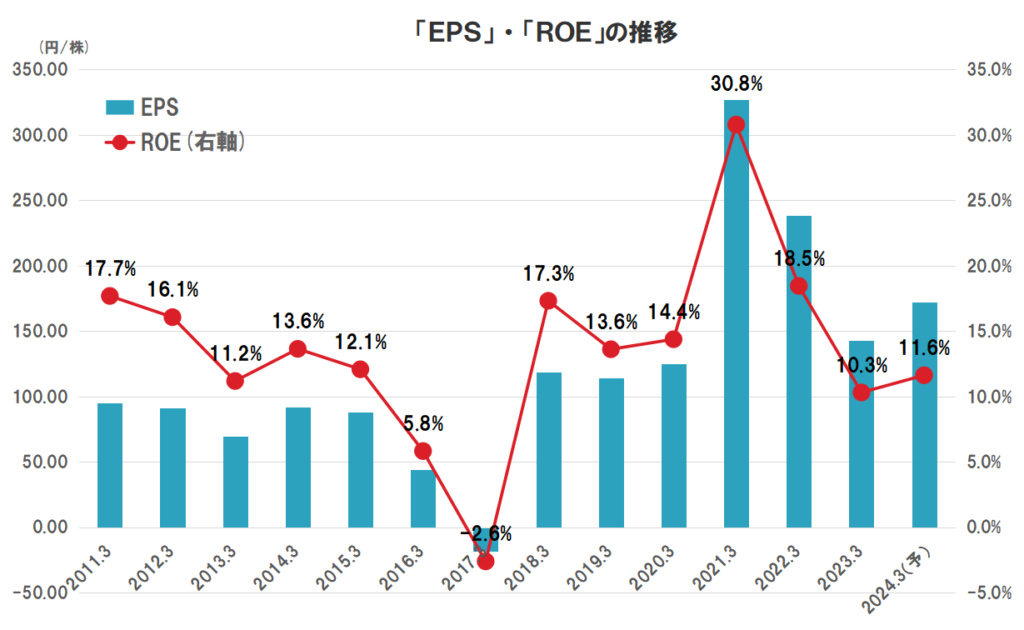

- 営業利益・EPSは一時落ち込んだが、すぐにV字回復し、EPSは2021/3期に過去最高を達成。

- ROEは、概ね10%以上をキープ。直近3カ年平均も、約20%と良好。

- 配当金は、過去一度も「減配なし」。10年間で3倍以上に成長。

- 配当方針は、「現在の年間配当水準から目減りさせない」ことを明記。

- 半導体需要の増加やカーボンニュートラル戦略による市場規模拡大への期待。

懸念する点

- 2017/3期には、EPSで赤字に転落。(営業利益は黒字)

- 配当性向は40%を目処としているが、直近は63.7%と高め。(今期は、52.3%の予想)

【概要】AREホールディングスってどんな会社?

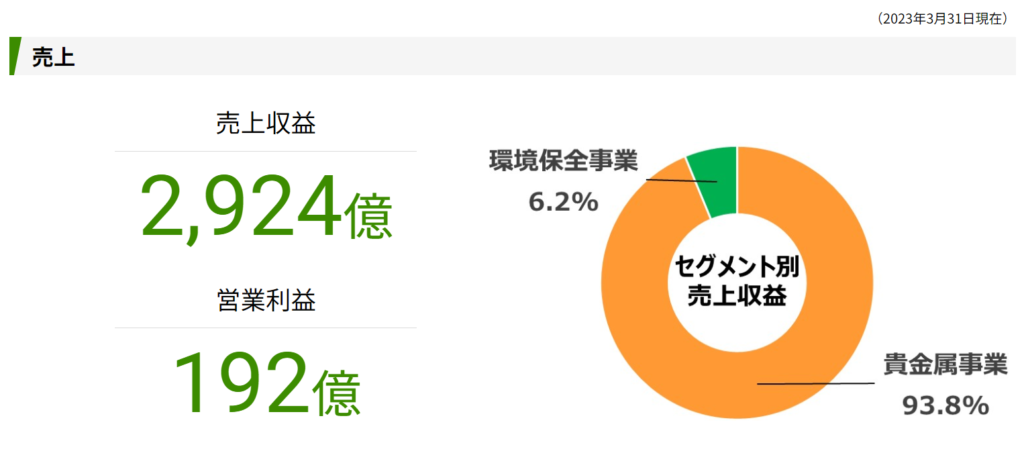

貴金属のリサイクルや廃棄物の無害化・適正処理を行う、限りある資源や地球環境を守ることを目的とした持株会社。

主な事業

- 貴金属リサイクル事業

- パソコンやスマホ、家電、ジュエリーなど様々なものから、金や銀、プラチナなどの貴金属を回収し、リサイクルする

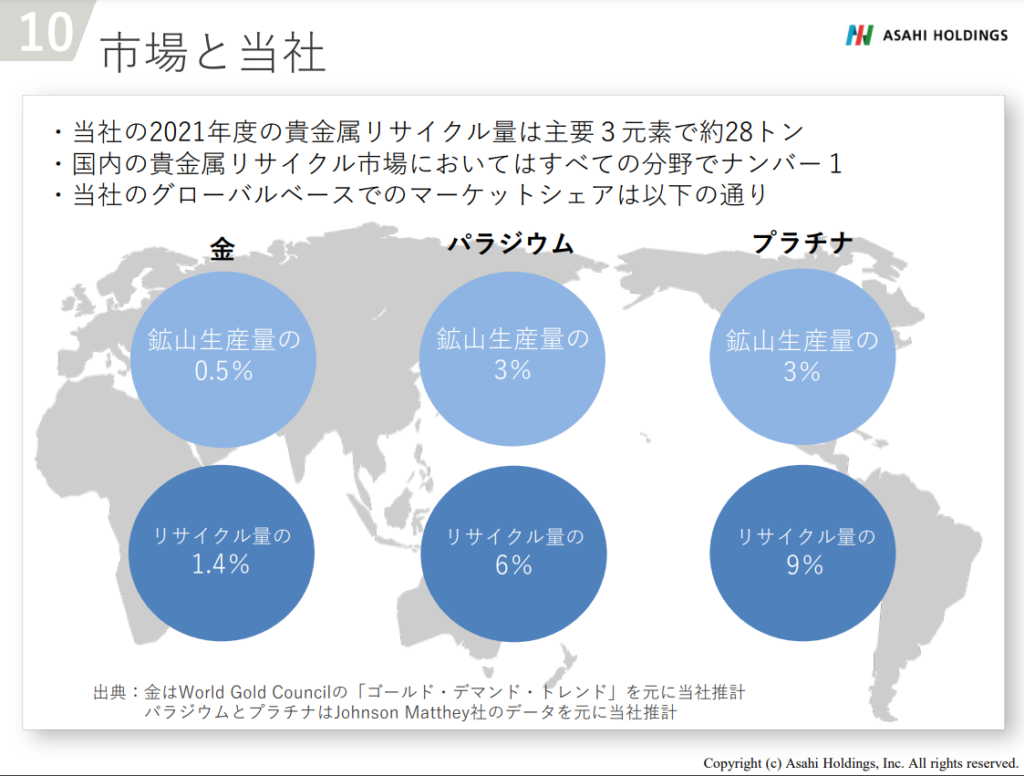

- 国内の貴金属リサイクル市場でシェアNo.1!

- 世界の市場でも大きなウエイトを占める。

- 環境保全事業

- 産業廃棄物の収集運搬や中間処理を行う

- 47都道府県・9政令市・中核市で許可取得

- 顧客に合わせた最適な提案を行うコンサルティングやDXに注力

日本で培った技術を、アジアや北米など海外にも展開。(海外拠点10拠点、従業員の海外比率約25%)

なお、CO2排出量について、リサイクル由来は、鉱山由来よりも、10分の1程度に削減。カーボンニュートラルに資する事業となる。

セグメント構成 AREホールディングス株式会社より

【業績】これまでの業績を見てみよう

業績については、「A」ランクと評価します。

- 売上高は、横ばいであったが、近年、急成長している。

- 営業利益・EPS・ROEは、2017/3期に大きく落ち込み、EPSは赤字を記録。

- しかしながら、すぐにV字回復し、2021/3期にはEPSは過去最高を達成。

- ROEは、赤字転落以外は、10%以上をキープ。直近3カ年平均も、約20%と良好。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

■補足

- 売上高は利益に比べて安定しているが、利益は貴金属価格の影響を受けるため、波がある。

- 金などの貴金属価格は、急な下落に備え、ヘッジを行っている。

- 2021/3期に最高益が出ているのは、貴金属価格の上昇と税効果(連結納税制度導入・グループ再編)によるもの。

- 2017/3期の赤字は、北米事業の金・銀精錬事業の手数料の低迷などによる。(ただし営業利益ベースでは黒字)

■直近の決算(2024/3期の第1Q)について

- 売上高は11.3%の増収(金価格の高水準を背景に、金の販売量が増加。北米の精錬事業も堅調)。

- 営業利益は46.4%、当期純利益は43.9%の減益(ロジウム価格の急落、エレクトロニクス分野などの回収量の減少)。

- ロジウム価格は、先渡し契約や代替的なヘッジにより順次、対策を実施。

売上高は順調ですが、利益が大幅な減益で、心配ですね。

主な原因は、ロジウム価格の急落であり、対策が実施されているので、この効果がどこまで出るか、確認する必要があります。

一方で、ロジウム価格が急落しているということは、高騰する可能性もあるということです。併せて、金価格も高水準で、業績に良い影響を与えていますが、これが下落した時の影響も考えておきたいですね。(一応、金の価格下落は、ヘッジをしています)

■今期(2024/3期)の通期予想について

通期計画については、あまり言及されていません。計画から出遅れているため、もう少し説明がほしいですね。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 1Q実績 | 59,749 (18.5%) | 5,691 (△17.9%) | 4,268 (△11.9%) |

| FY2023 1Q実績 (増減率) (進捗率) | 66,523 (11.3%) (26.6%) | 3,050 (△46.4%) (16.1%) | 2,396 (△43.9%) (18.2%) |

| FY2022 通期実績 | 292,449 (52.0%) | 19,263 (△27.2%) | 10,929 (△41.7%) |

| FY2023 通期予想 (増減率) | 250,000 (△14.5%) | 19,000 (△1.4%) | 13,200 (20.8%) |

【財務状況】財務状況を確認しよう

財務状況については、「C」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、37.5%(直近3カ年平均)で最低ラインはクリア。

- 短期的な安全性を見る流動比率は、190.0%(直近)で優良。

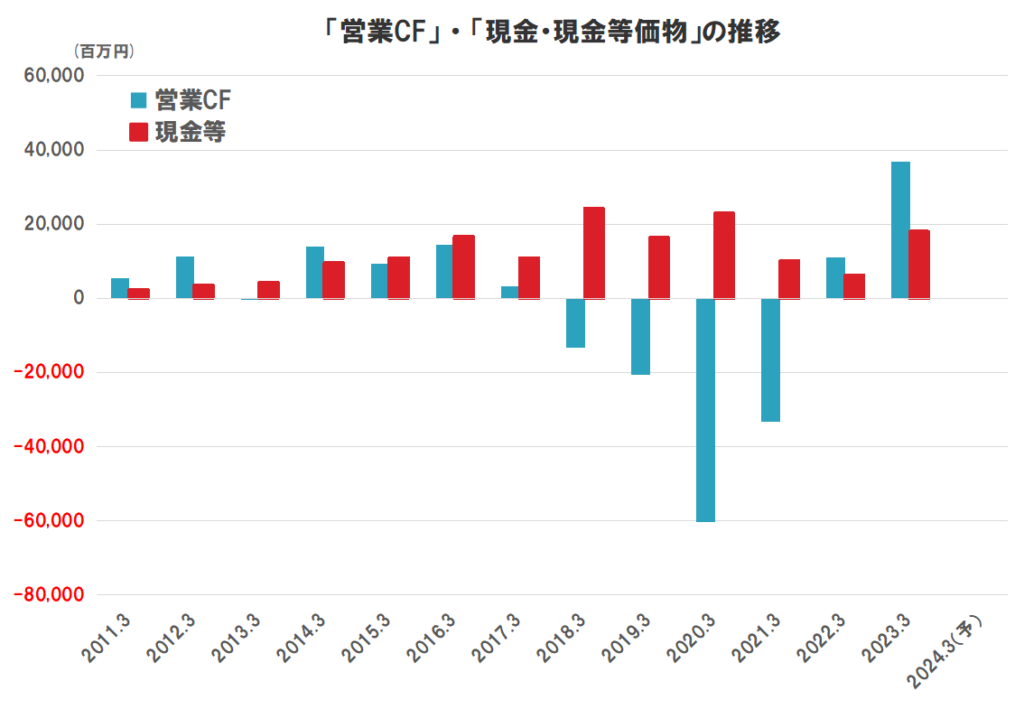

- 営業CFは、プラスマイナスがまちまち、大きくマイナスの年もあるが、営業債権の増加が主な要因であり、実質的には問題ないともいえる。

- 現金等は、常に一定の額を保有。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

■補足

- 営業CFは、大きくマイナスもあるのは、主に営業債権の増加によるもの。

- 営業債権は、北米精錬事業の「先渡し」金融サービスにより、キャッシュの回収にタイムラグが生じるため。貴金属価格のヘッジを行っていることから、実質的には問題なしと判断できる。

【株主還元】株主への貢献を見てみよう

株主還元については、「A」ランクと評価します。

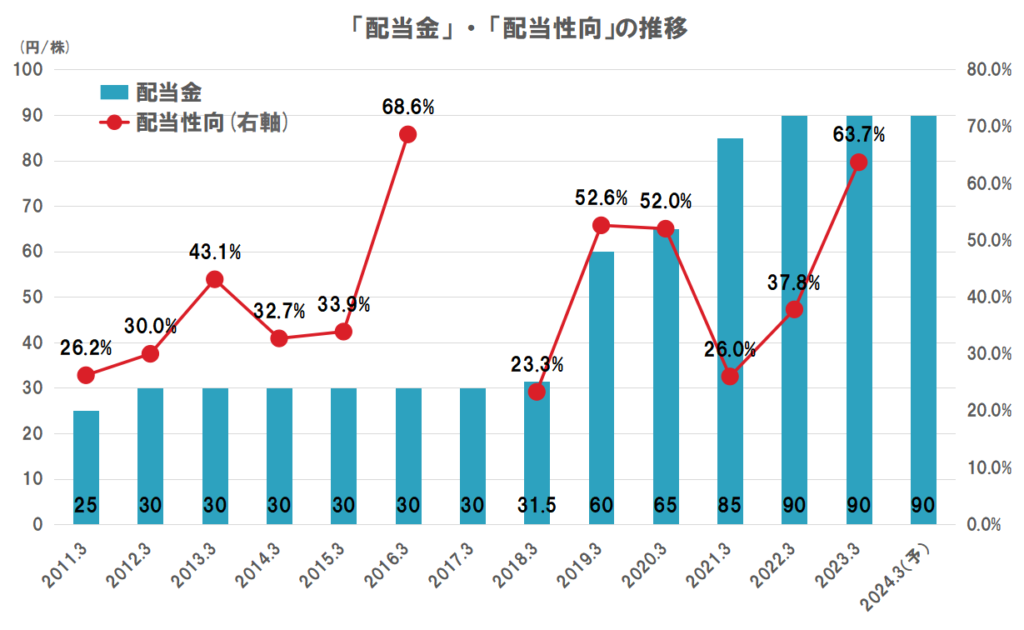

- 配当金は、過去一度も「減配なし」。10年間で3倍以上に成長。

- 配当方針は、「現在の年間配当水準から目減りさせない」ことを明記。

- 配当性向は40%を目処としているが、直近は63.7%と高め。(今期は、52.3%の予想)

- 主な自社株買いは、直近2カ年で実施。

株主にとって一番注目すべきは、これまで一度も減配がないことですね。公式にも減配しないことを表明しています。

株主還元への強い思いを感じます。

また、10年間で配当が3倍になっている点も評価できます。

気がかなりなことは、直近の配当性向が高いことです。しかしながら、まだ70%は下回っており、今期も計画通りにいけば余力はまだあります。

配当性向の目安を40%としているので、利益が伸びないと増配は厳しいと思われますが、高配当株投資なので、安値を拾いながら気長に待ちたいですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 国内の貴金属リサイクル市場において、トップレベルの事業規模に基づく安定性への期待。

- 世界市場でも存在感のあるシェアと更なる事業拡大(北米やアジアなど)への期待。

- リサイクルによるGX(グリーントランスフォーメーション)やカーボンニュートラル戦略への期待。

- テクノロジーの進化による自動車や電化製品等の半導体需要の増加と、それに伴う貴金属消費量の増加への期待。

- 人口減少に起因する国内経済市場規模の縮小懸念。

【参考】株価は安い?高い?(バリュエーション)

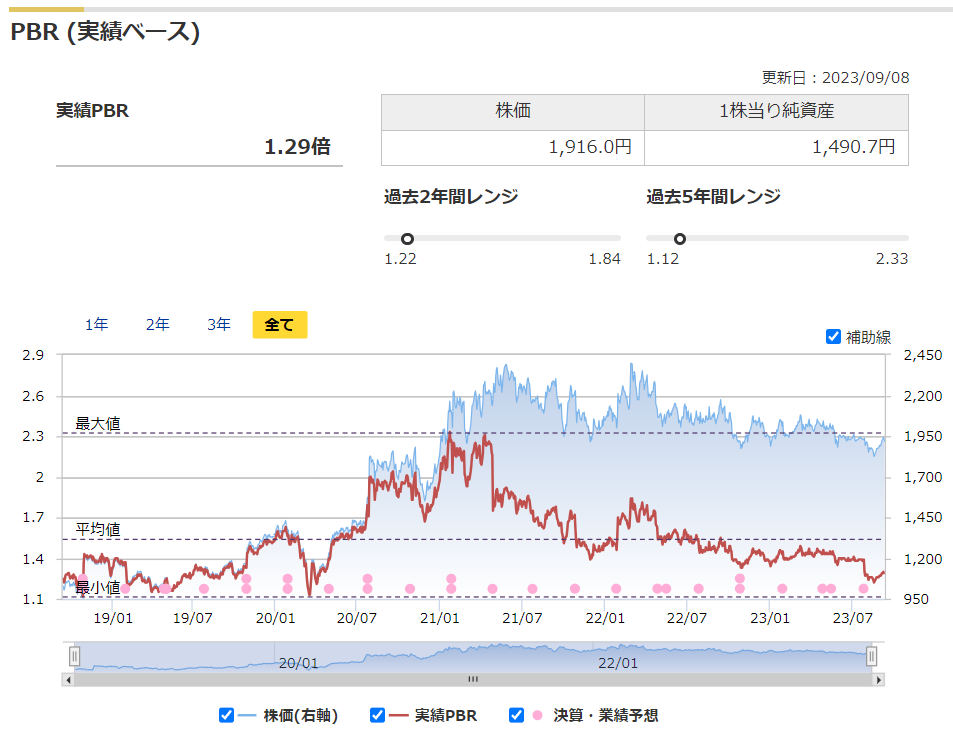

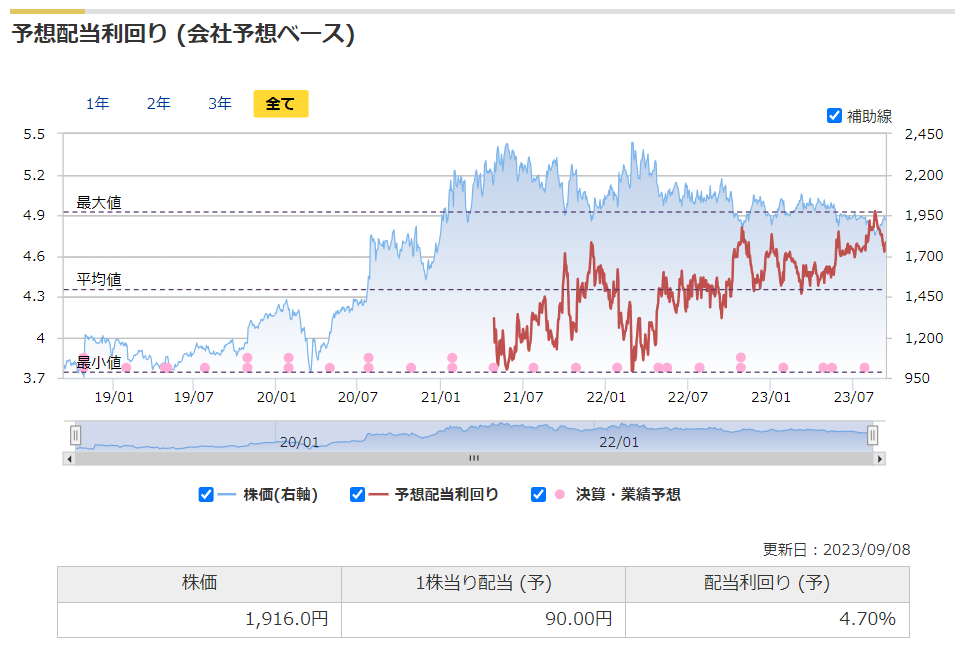

過去の5年間の実績に対して、現在の株価1,916円(2023/9/8終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・予想配当利回り

それでは、見ていきましょう。

- 予想PERは、11.1倍と高水準。(平均が9.7倍)

- 実績PBRは、1.29倍と低水準。(平均が1.54倍)

- 予想配当利回りは、4.70%と高水準。(平均が4.35%)

マネックス証券株式会社より

予想PER以外はお買い得な価格となりました。

予想PERは、ここ数年高利益を出しており、それに伴い株価が上昇していましたが、前期が大幅な減益なうえ、今期予想も低成長なため、相対的にPERが高水準になっています。

しかしながら、実績PERも予想配当利回りも割安な水準になっているため、今期が計画通りに利益を出せるなら、購入を検討してもよい価格帯だと判断します。

一方で、今期の業績ですが、第1Qは、利益が伸びず、計画に遅れが出ています。

原因は究明されており、対策も実施しているため、過度に心配はしていませんが、それでも通期予想の下方修正は十分に考えられます。第2Q以降が順調であれば、減配をすることはないとは思っていますが、注意が必要ですね。

【参考】補足やその他の考察

貴金属のリサイクル事業という、あまり脚光を浴びない分野ですが、個人的には、世界的には人口が増加するこれからの社会には、資源の奪い合いとなる場面も想定され、ますます欠かせない企業になるのではと考えます。

ここ数年、急激に業績が伸びており、今後も半導体需要の増加をはじめとして、市場規模は大きくなるのではないかと見ています。

国内市場のみでは厳しいと思われますが、当企業はグローバルに事業を拡大していることも高評価です。

景気の影響や貴金属価格等の外的要因に業績が左右されますが、本質的な事業経営に問題がないのであれば、業績が多少悪化しても、そこが買場になると判断し、買い増ししたい銘柄です。

減配しないことを表明しているため、配当をもらいながら、時間をかけて成長を見守っていきたいですね。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント