こんにちは!こきゅまです。

今日は、中部電力系列の電力制御機器メーカー「愛知電機」について、業績や財務状況などを分析・考察し、

高配当株として「愛知電機は優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年5月8日時点でリバイスした内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | B |

| 財務状況 | A |

| 配 当 | B |

| 将 来 性 | C |

| 総合評価 | B |

評価される点

- 売上高は、横ばい~緩やかに上昇傾向だったが、近年は急上昇中

- EPSは、10年間で約2倍に成長

- 現金等が有利子負債を上回る、実質無借金経営。

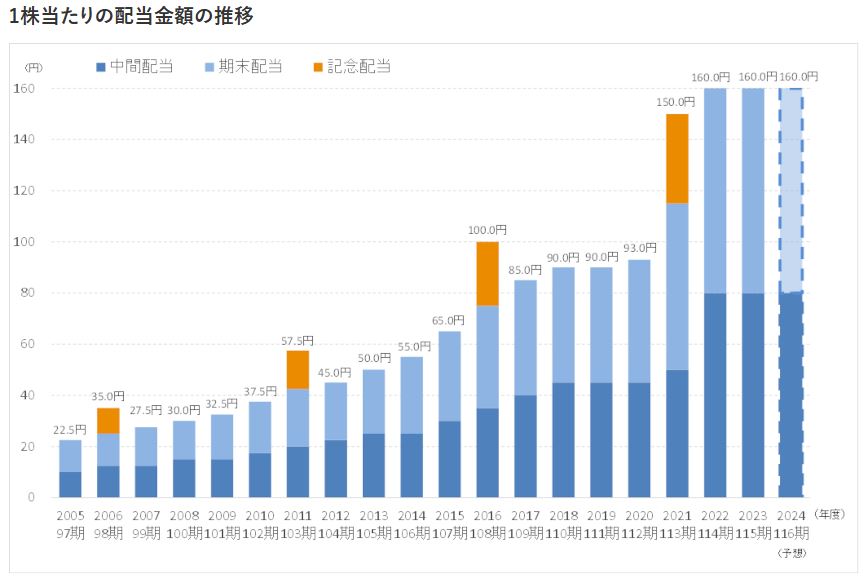

- 配当金は、記念配当の影響を除けば、2005/3期より「19期連続で非減配」。加えて、コロナの影響を受けた2020/3期と2023/3期以外の17期は全て増配

- 配当金は、10年間で3倍以上に成長

- 配当性向(直近)は、25.6%と余力は十分

懸念する点

- 景気の影響を受けやすく、営業利益・EPSは、近年は高水準だが、波がある。

- 人口減少に起因する電力インフラの縮小懸念。

- 熟成した市場で、市場拡大の余地が少ない。

【概要】愛知電機ってどんな会社?

愛知県に本社を置く、創立から82年の歴史を持つ電気機器会社。

電力インフラの電力機器や、空調機用のモータなどを取り扱う。

中部電力グループの一員で、大株主も中部電力となる。

マネックス証券株式会社より セグメント構成

愛知電機株式会社より セグメント構成

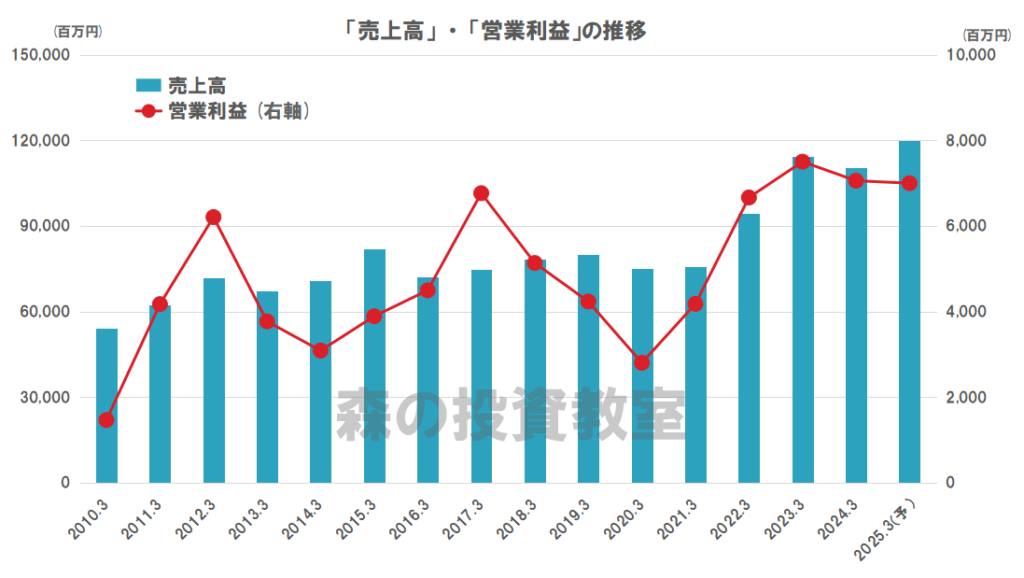

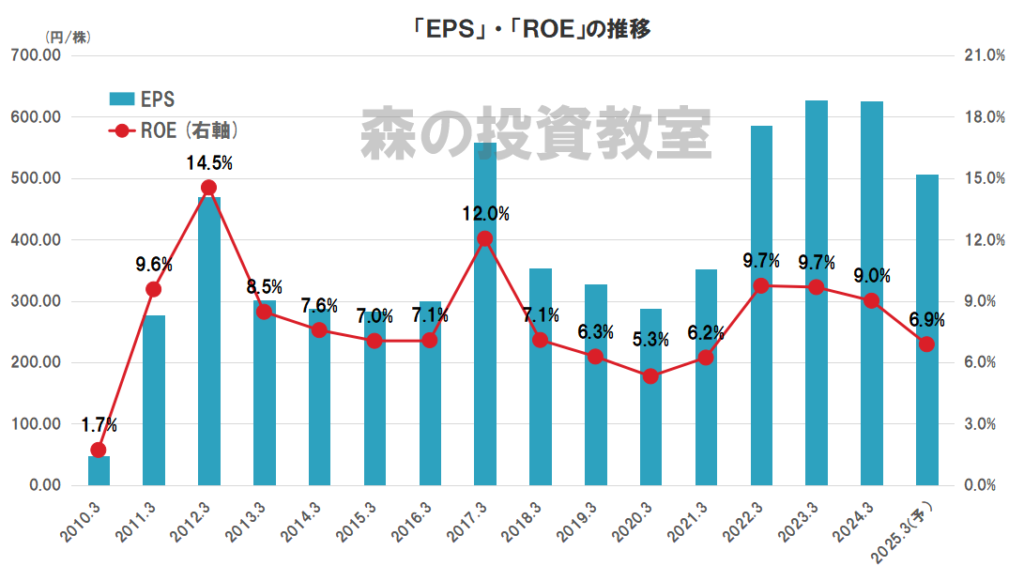

【業績】これまでの業績を見てみよう

業績については、「B」ランクと評価します。

- 売上高は、横ばい~緩やかに上昇傾向だったが、近年は急上昇中。

- 営業利益・EPSは、近年は高水準だが、波がある。

- EPSは、10年間で2倍以上に成長。

- ROE(3カ年平均)は、9.5%と業界の中では高水準で良好。

- 赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

■前期(2024.3期)の決算について

2024.3期の本決算では、減収減益となりました。

- 売上高 : 3.2%の減収

- 営業利益 : 5.9%の減益

- 当期純利益 : 0.3%の減益

電力機器事業は堅調でしたが、建物空調圧縮機用モータが大幅減となったようです。

■今期の通期予想について

2025.3期の通期予想は、増収減益となります。

- 売上高 : 8.5%の増収

- 営業利益 : 0.8%の減益

- 当期純利益 : 19.2%の減益

大幅な減益となっていますが、当企業は、通期予想を当初は控えめに発表し、途中で上方修正されていることが多いため、引き続き注視していきます。

なお、2024.4に連結子会社におけるパッケージ基板用の新工場が竣工しました。

こちらは、5G通信やAI、IoTの普及加速を背景に、中長期的に需要拡大が見込まれるパッケージ基板用コアの生産設備能力を増強するもので、事業の成長が期待されますね。

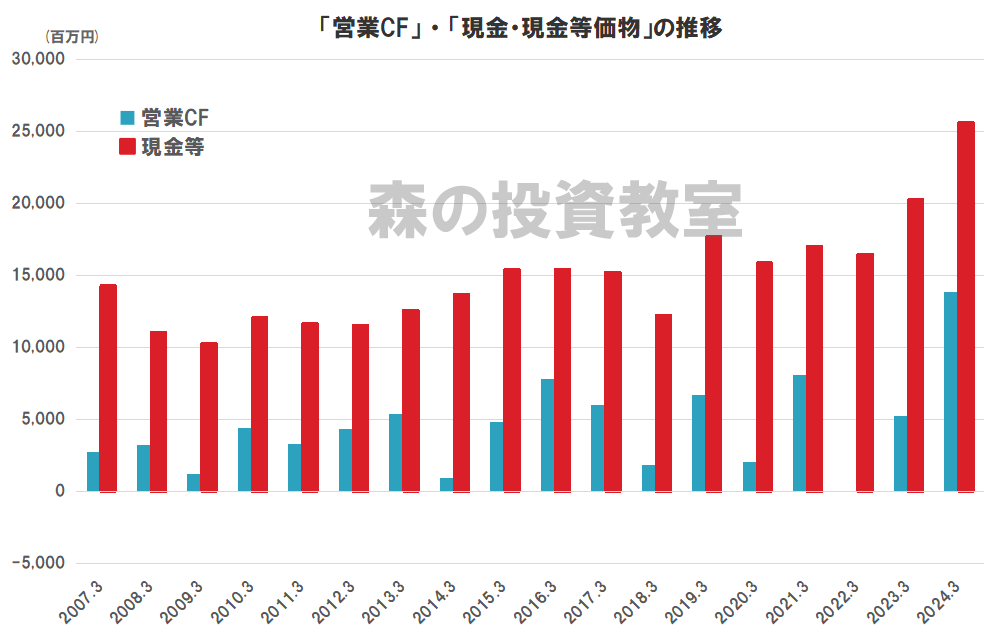

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 株主資本比率は、52.1%(直近3カ年平均)で優良。

- 流動比率は、211.1%(直近)で優良。

- 現金等が有利子負債を上回る、実質無借金経営。

- 営業CFは、常にプラスだが、バラツキがある。

- 現金等は、着実に積みあがっており、十分な額を保有、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

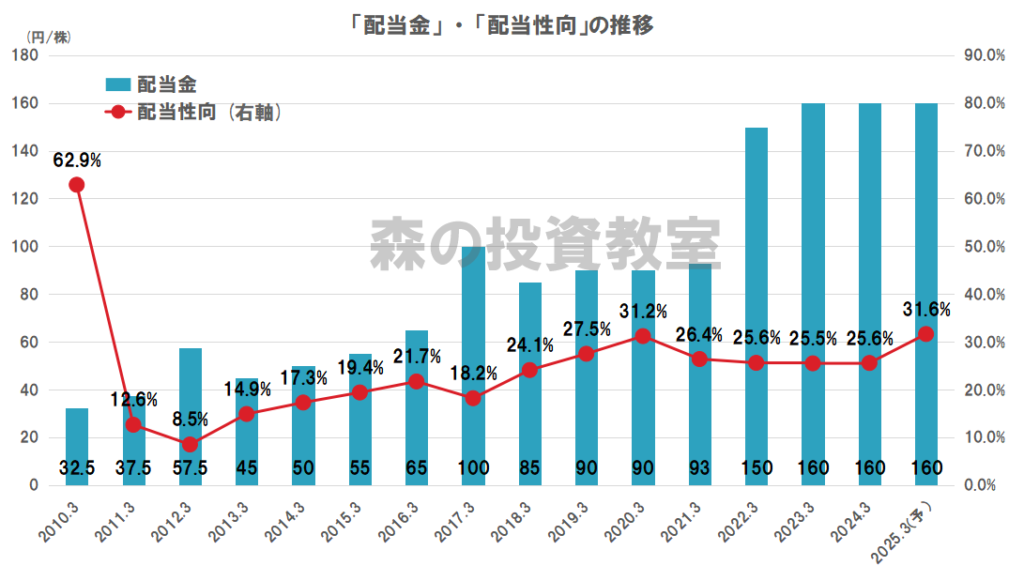

【株主還元】株主への貢献を見てみよう

株主還元については、「B」ランクと評価します。

- 配当金は、記念配当の影響を除けば、2005/3期より「19期連続で非減配」。加えて、コロナの影響を受けた2020/3期と2023/3以外の17期は全て増配。

- 配当金は、10年間で3倍以上に成長。

- 配当方針は、連結配当性向30%以上を目指す。

- 配当性向(直近)は、25.6%と余力は十分。

愛知電機株式会社より セグメント構成

配当について、2017/3期に減配しているのは、前期に記念配当25円を出しているためであり、この影響を除くと実質非減配と言えます。2012/3期、2007/3期も同様です。

当企業で最も評価すべき点は、

「2005/3期より、コロナ禍の2020/3期と2023/3期を除いて連続増配中であること、そして2020/3期も減配しなかったこと」です(記念配当の影響を除く)。

当企業は、景気の影響を一定程度受ける景気敏感株です。その中で、配当を維持してきたことは評価に値すると考えます。

また、配当性向も20%台と余力は十分です。

業績の成長にあわせて、増配を続けてほしいですね。

なお、株主優待(カタログギフト)も実施しています。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「C」ランクと評価します。

- 電力機器事業は、電力インフラという社会基盤を支える事業であり、需要がなくなることはない。

- 再生可能エネルギーの普及・拡大に伴う市場拡大期待。

- 中部電力グループの一員であり、全国の電力会社とのパイプを活かした事業拡大期待。

- アジアを中心とした海外市場拡大への期待。

- 人口減少に起因する電力インフラの縮小懸念。

- 熟成した市場で、市場拡大の余地が少ない。

- ライバル企業が多数いる中での、厳しい競争環境でのビジネス。

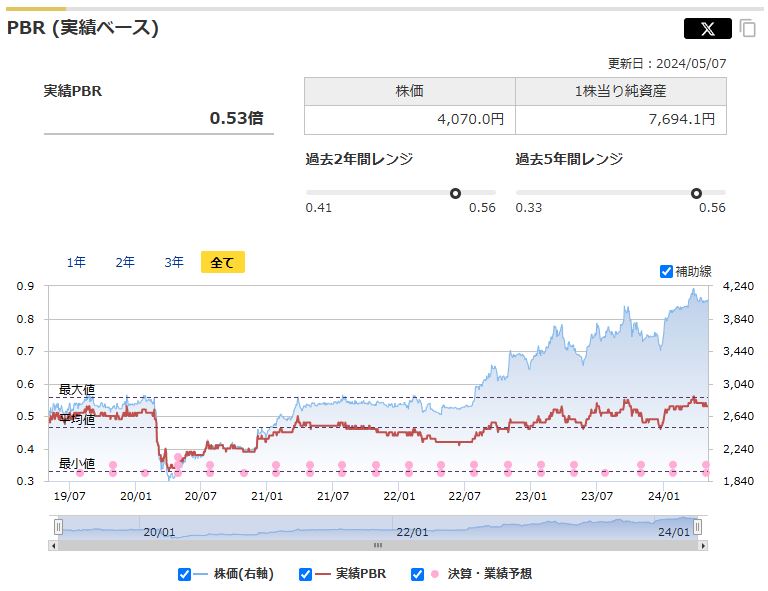

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価4,070円(2024/5/7終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・予想配当利回り

それでは、見ていきましょう。

- 予想PERは、8.0倍と平均的な水準。(平均が8.1倍)

- 実績PBRは、0.53倍と高水準。(平均が0.47倍)

- 予想配当利回りは、3.93%と平均的な水準。(平均が3.95%)

マネックス証券株式会社より

3指標で平均~割高な結果となりました。

- コロナ後に急落した株価は、その後順調に回復しており、着実に割高感が高まっています。

- それでもコロナ前の水準には至っておらず、予想PERと予想配当利回りは平均水準に落ち着いています。

前回の評価(2023.8)では、予想配当利回りが4%を超え、業績も伸びていたので、前向きに買いを検討していましたが、今回は株価も上昇し、予想配当利回りも低下しています。

それでも比較的に利回りは良いと思われるため、買いを検討したいところですが、やはり業績が一緒についてきてほしいですね。

会社予想が減益のため、これが上昇修正されるか、もう少し情報を集めたいところです。

【参考】補足やその他の考察

時価総額が小さく、目立たない分野の事業内容ですが、

・着実に業績を伸ばしていること

・配当性向を管理しながら、しっかり株主還元行っていること

・実質無借金経営で、財務が良好なこと

・82年と長い歴史があり、これまで新事業の開拓や分社化といった経営戦略を持っていること

など、投資家の目線で見ると、魅力的なポイントが多い企業であることがわかりました。

成長力など今一歩の面もありますが、低PBR、株主優待などもあり、投資対象として検討に値すると思います。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント