こんにちは!こきゅまです。

今日は、バイク世界トップの「本田技研工業」について、業績や財務状況などを分析・考察し、

高配当株として「本田技研工業は優良企業」なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年6月17日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | B |

| 財務状況 | B |

| 配 当 | C |

| 将 来 性 | B |

| 総合評価 | B |

評価される点

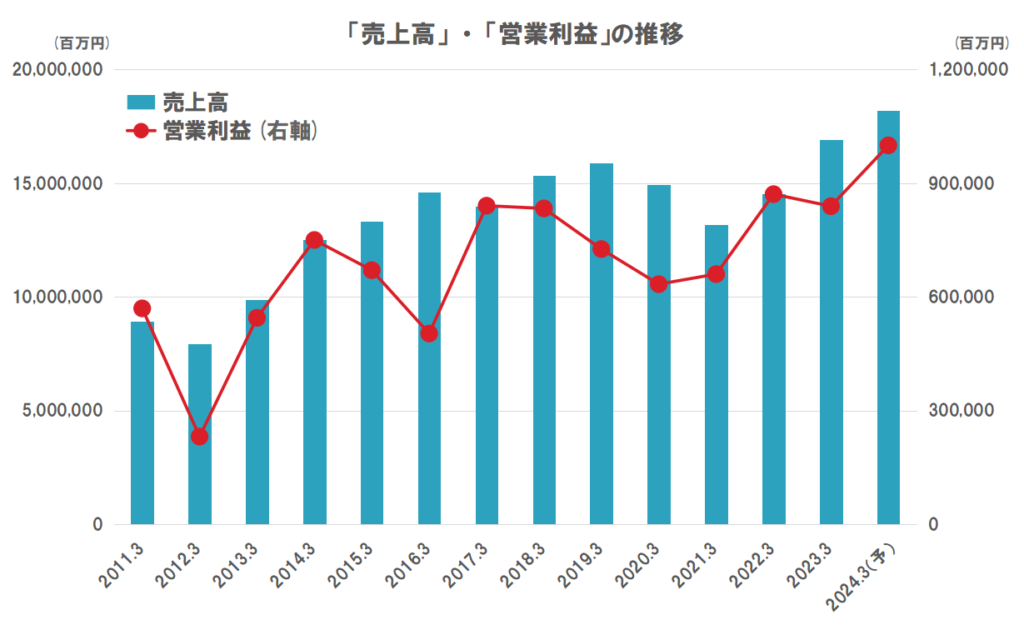

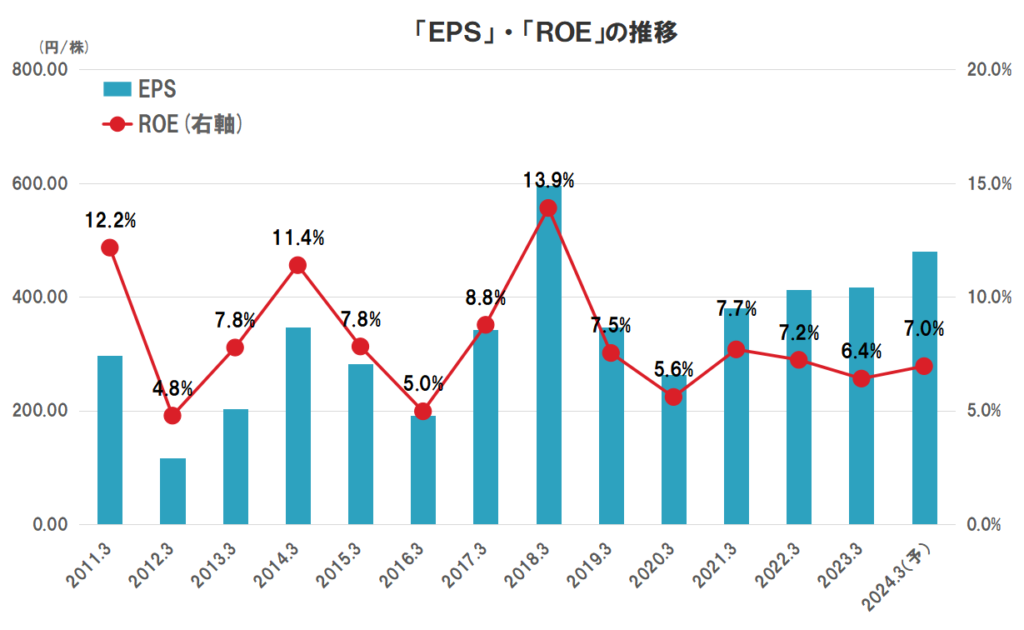

- 売上高・営業利益・EPSは、バラツキは大きいものの、概ね右肩上がりで推移。

- 特に売上高は、2023/3期は過去最高を達成。

- EPSは、10年間で約2倍に成長。

- 現金等は、着実に積みあがっており、十分な額を保有し、財務は健全。

- 配当金は、10年間で約1.8倍に成長。

- 配当性向(直近3カ年平均)は、29.1%と余力あり。

懸念する点

- 世界トップのバイクがどこまで売上を伸ばせるか。

- 世界的なEVの流れに対して、世界の強豪と渡り合える製品を投入できるか(シェアを奪われないか)。

【概要】本田技研工業ってどんな会社?

世界的な輸送機器メーカー。世界各地に、生産・販売ネットワークを構築し、様々な製品を供給。

- 二輪車は、世界1位。

- 自動車は、国内2位・世界8位。

- ビジネスジェット(ホンダジェット)は、世界1位。

そのほかにも、芝刈機や発電機、除雪機、小型耕運機等でも、トップクラスのシェアを占めている。

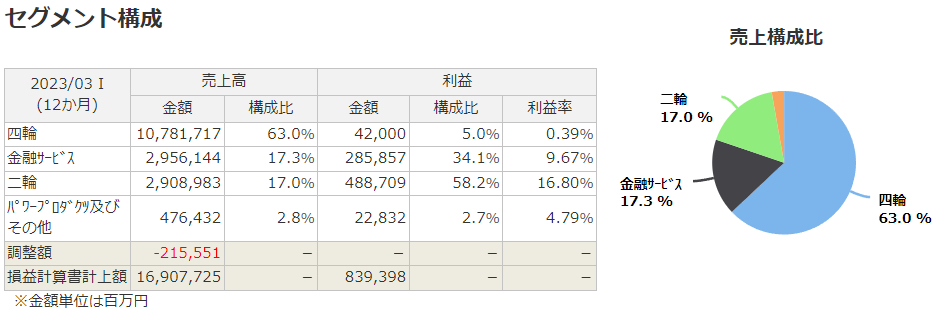

売上高は16兆円を超え(2023/3期)、連結従業員数は約20万人、国内外のグループ会社は約400社と世界を代表するビッグ企業。

マネックス証券株式会社より セグメント構成

【業績】これまでの業績を見てみよう

業績については、「B」ランクと評価します。

- 売上高・営業利益・EPSは、バラツキは大きいものの、概ね右肩上がりで推移。

- EPSは、10年間で約2倍に成長。

- 売上高について、新型コロナの影響により落ち込むが、すぐに回復し、2023/3期は過去最高を達成。

- ROE(直近3カ年平均)は、7.1%と可もなく不可もなく。(業界中央値は6.0%)

- リーマンショック時も含めて、赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に8%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

○直近の決算について

2023/3期の本決算では、下方修正した計画を達成できず、対前期比ベースは、増収減益となりました。

売上高は、前年度にくらべ16.2%の増収となりました。

・二輪事業は、各国で販売好調で、対前年比を上回る。特にタイが、対前年度比25%の増。

・四輪事業は、中国の新型コロナや半導体供給不足の影響により減。

・為替の影響による増。

営業利益は、前年度にくらべ3.7%の減益、当期純利益は、前年度にくらべ1.7%の減益となりました。

・中国での新型コロナウイルス感染症や半導体の供給不足の影響による減。

・原材料価格の高騰やインフレ影響による製造コストの上昇による減。

・商品価値向上に見合う値付けや二輪車販売台数の増加、為替影響などによる増。

○今期の通期予想について

売上高は、7.6%の増収(過去最高の約18兆円)を見込みます。

・四輪事業は、良好なモデルサイクル、工場の稼働率改善により、販売台数拡大を目指す。

・二輪事業は、インドやインドネシアなどでの販売増を見込む。

営業利益は19.1%の増(過去最高の1兆円)、当期純利益は15.1%の増を見込みます。

・インフレ影響による製造コストの上昇や為替の円高影響による減。

・従来から取り組んできた商品価値向上に見合う値付けによる増。

・事業体質の更なる強化や四輪車の生産/販売台数の増による増。

※為替は、125円/ドルの想定(2023/3期は136円/ドル)

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 実績 | 14,552,696 | 871,232 | 707,067 |

| FY2023 実績 (増減率) | 16,907,725 (16.2%) | 839,398 (△3.7%) | 695,267 (△1.7%) |

| FY2023 計画 (進捗率) | 17,250,000 (98.0%) | 870,000 (96.5%) | 725,000 (95.9%) |

| FY2024 予想 (増減率) | 18,200,000 (7.6%) | 1,000,000 (19.1%) | 800,000 (15.1%) |

【財務状況】財務状況を確認しよう

財務状況については、「B」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、43.5%(直近3カ年平均)で基準はクリアだが、もう少し余裕がほしい。

- 短期的な安全性を見る流動比率は、145.0%(直近)で基準はクリアだが、もう少し余裕がほしい。

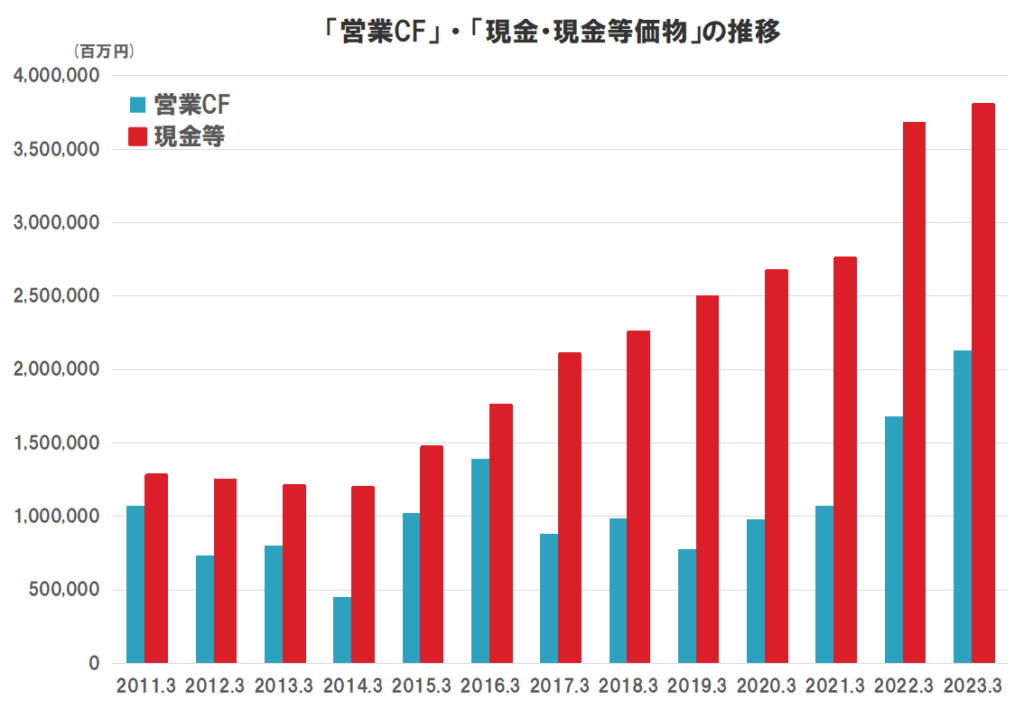

- 営業CFは、常にプラスで、ばらつきはあるものの増加傾向。

- 現金等は、着実に積みあがっており、十分な額を保有し、財務は健全。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

【株主還元】株主への貢献を見てみよう

株主還元については、「C」ランクと評価します。

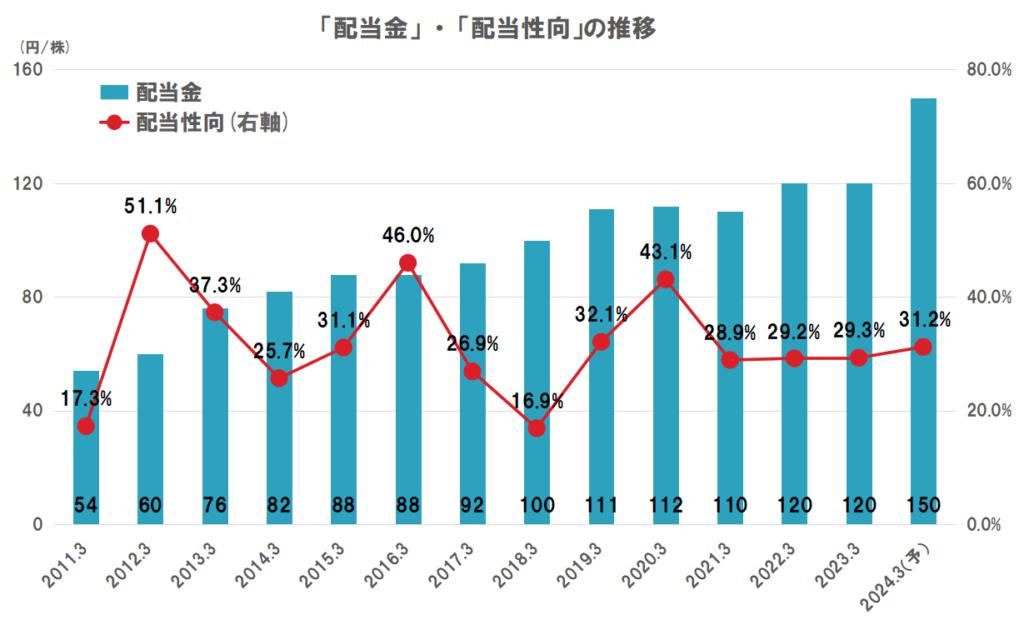

- 配当金は、コロナ禍の2021/3期に減配。それ以外は、非減配で右肩上がり。

- 配当金は、10年間で約1.8倍に成長。

- 今期(2024/3期)も、150円/株と+20円の大幅増配予想。

- 配当方針は、配当性向30%を目安。

- 配当性向(直近3カ年平均)は、29.1%と余力あり。

配当について、コロナ禍に減配はありましたが、概ね右肩上がりで増えています。当企業は、既に事業は一定程度大きくなっている中で、配当が10年間で1.8倍程度に成長している点も評価できます。

配当方針として、配当性向30%を目安としていますが、過去の推移を見ると、連続増配を意識していると思われる節も見受けられます。しかしながら、景気敏感株であり、必ずしも連続増配を達成しているわけではなく、その時の経営陣の判断となっているのでしょう。

結論としては、連続増配への過度な期待はしない方がよさそうです。

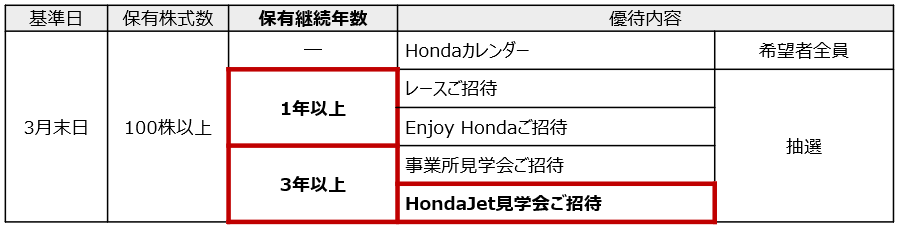

また、株主優待を実施しています。

本田技研工業株式会社HPより

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 世界トップの二輪を中心に、アジアを中心とした新興国での販売拡大への期待。

- EV化への期待と懸念。

- 自動運転、デジタルやAI等の新技術を搭載した新たなモビリティ市場への期待。

- 世界トップシェアの地位を活かした高付加価値と、それに見合う価格設定による収益性向上への期待。

- ライバル企業が多数おり、各企業がEV化、IoT等の新技術の開発にしのぎを削っており、厳しい競争環境でのビジネス。

個人的な見解ですが、自動車・バイク業界において、長期的に生き残るためには、EV化が必須だと思っています。日本にいると、感じる機会は少ないですが、世界の潮流は、EV(脱炭素)です。

この点に関して、当企業に限らず、国内勢は圧倒的に後れを取っているのが現状です。EV市場が拡大していく中で、当企業がどのような商品をいつ投入していくのか、今後の動向には要注目です。

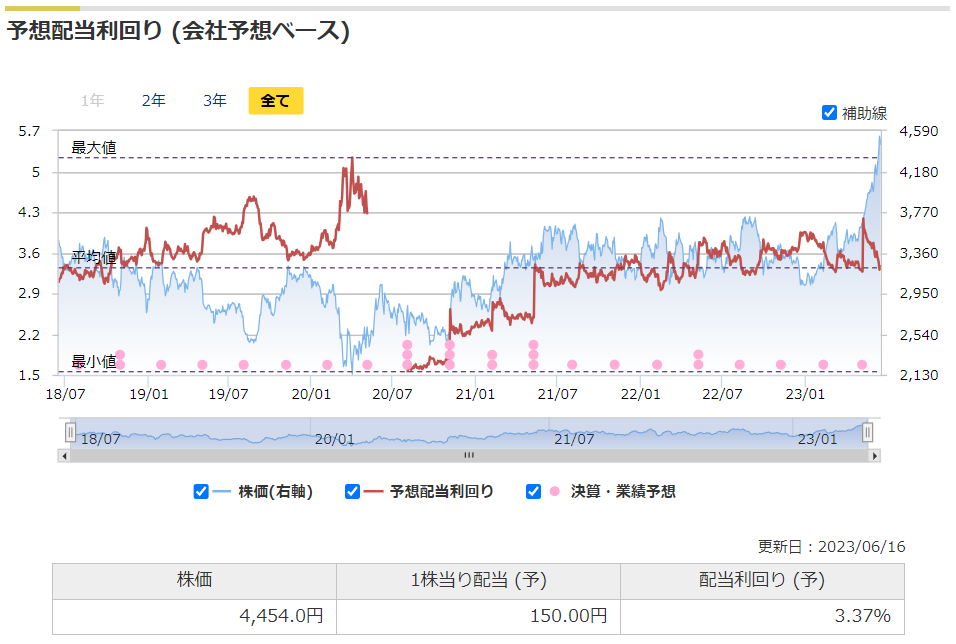

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価4,454円(2023/6/16終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

- 予想PERは、9.3倍と平均に近い値。(平均が10.0倍)

- 実績PBRは、0.66倍と平均よりやや高い。(平均が0.6倍)

- 予想配当利回りは、3.37%とほぼ平均値。(平均が3.36%)

マネックス証券株式会社より

3指標ともに平均並みかやや割高なバリエーションとなりました。

これは、5月に入り、急激に株価が急上昇したことによるもので、理由は以下のとおりです。

- これまでの業績が堅調に推移。

- 2024/3期の強気な業績予想。

- 配当も大幅増配予想。

- 海外投資家の大規模な日本株買い。

ここまで株価が上がると、今年の1月ころが買場だったことがわかります。

割安だとは思っていましたが、米国のリセッション懸念もあり、本格的な買いに踏み込めなかったのが正直なところです。反省ですね。

しかしながら、予想配当利回りは3.37%あること、実績PBRは0.66倍と1倍割れ、割高とはいえ指標上は平均並み等、株価がの上振れ余地はまだあると思われます。

高配当株投資としては、予想配当利回りをどう評価するか、今期の強気予想と大幅増配が達成できるのか、この2点に特に注目ですね。

【参考】補足やその他の考察

ホンダと言えば、国内では知らない人はいないでしょう。世界的にも有名なビッグ企業です。

ここまでの地位を確立するために、素晴らしい業績を築いてきましたが、ここから20年30年と株を持ち続けるためには、今後ますます予測が難しくなる未来に対して、柔軟かつ的確に対応していく力が必要だと思います。

これまで、自動車・バイク業界には、安全性や効率性、快適性などが求められてきましたが、これからは、持続可能なエネルギー(EV)や、自動運転、Iotといったデジタル化、AI等の付加価値が求められるでしょう。

このような変化に対応していけるか、注視していきたいと思います。

一方で、直近では、アジア等の新興国でのバイク需要にも注目しています。日本ではバイクの販売台数は縮小傾向ですが、世界ではまだまだ需要があると考えます。

企業の長期的な成長は、毎年の業績の積み重ねによるものです。投資家も、社会やニーズの変化に柔軟に対応できるよう、定期的にチェックですね。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント