こんにちは!こきゅまです。

今日は、国内最大の通信インフラ建設会社の「コムシスホールディングス」について、業績や財務状況などを考察し、高配当株として「コムシスホールディングスは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年3月14日時点での内容です。

コムシスホールディングスってどんな会社?

国内最大の通信インフラ建設会社で、8つの統括事業会社を運営する持株会社。

積極的な経営統合により事業を拡大し、連結従業員数17000人を超える大企業へと成長。

海底ケーブル敷設、通信鉄塔建設、通信専用トンネル築造といった大規模工事から、一般住宅への光ファイバー敷設まで、大小あらゆる事業を行う。

主な事業は以下のとおり。

- 有線ネットワーク

-

NTT等通信キャリアの通信設備構築や光ファイバ敷設等の、設計・工事・回線増設

- 無線ネットワーク

-

携帯電話基地局設置や携帯電波品質調査、無線LAN工事等のコンサル・設計施工・保守

- ITソリューション

-

社内ネットワークの構築からセキュリティ対策やクラウド化等のコンサル・設計・構築・保守

- 社会システム関連

-

自然災害を監視するカメラやトンネル通信・防災設備、再生可能エネルギー発電設備

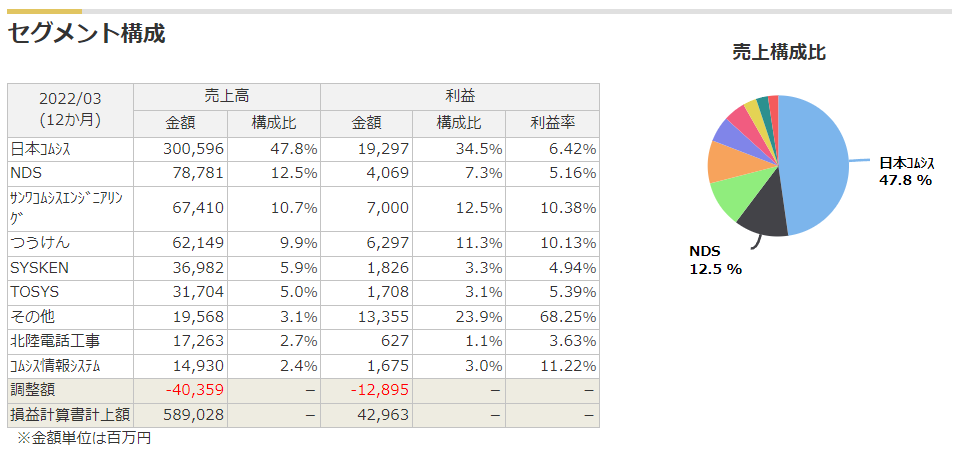

マネックス証券株式会社より セグメント構成(2022/3期)

これまでの業績を見てみよう

これまでの業績の推移と、今期の予想をを見ていきましょう。

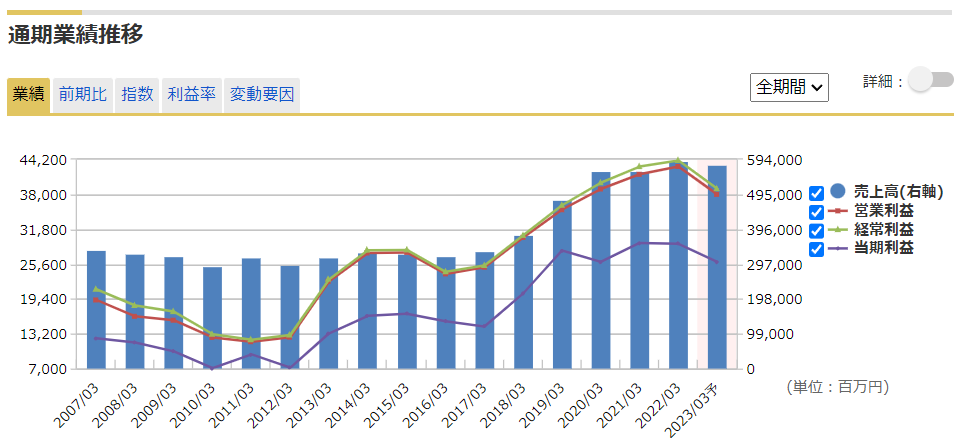

マネックス証券株式会社より これまでの業績の推移と今期の予想

- 売上高は、2017/3期まで横ばいだが、それ以降は右肩上がり。

- 営業利益は、2011/3期までは減少傾向であったが、そこから大きく改善(参考、営業利益率:2011/3期が3.74%、2015/3期が8.42%)。

- 今期予想は、高水準ではあるが、減収減益。

- 赤字はなし。

- EPSは、108.9円/株(2013/3期)⇒239.3円/株(2022/3期)と、10年間で2倍以上に増加。

今期(2023/3期)の3Qの決算では、進捗率が、売上高で69.4%、営業利益で44.7%と芳しくありません。

大型プロジェクトの減少や、工事部材等の納入遅延による工事進捗の遅れ、原材料価格高騰による採算性低下などが業績へ影響を与えているようです。

これまでの業績から事業が成長していることは評価されますが、成長に波があること(経営統合による傘下グループ会社の増加が影響)、足元の業績の伸びていないことが懸念材料です。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 8.8%

平均的な値で、可もなく不可もなくといったところでしょうか。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 64.5%

目安となる50%を超えており、優良だと言えます。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 203.0%

約2倍であり、問題はなさそうです。

また、現金が有利子負債を上回っており、実質無借金経営といえます。

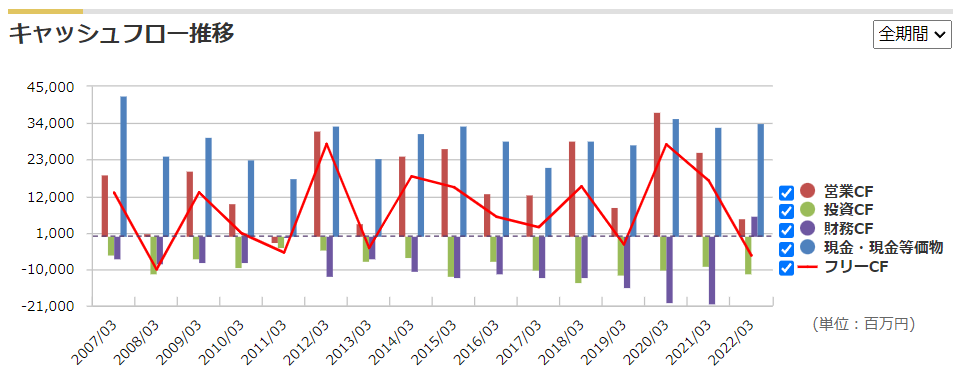

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

マネックス証券株式会社より これまでのキャッシュフローの推移と今期の予想

- 営業CF(赤色の棒グラフ)は、波はありますが、概ねプラスです。

- 投資CF(緑色の棒グラフ)は常にマイナスなので、継続して設備投資等を行っていることがわかります。投資は成長に不可欠なので、望ましい傾向と言えます。

- 現金も常に一定程度確保しているので、財務は健全だと言えそうです。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

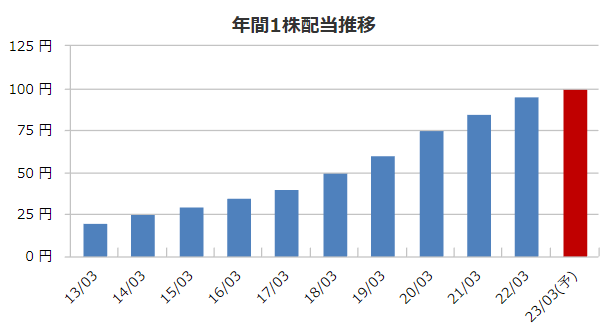

マネックス証券株式会社より 過去10年間の配当金の推移

- 2013/3期を起点に、「9期連続増配中」。今期も増配予想で達成すれば、「10期連続増配」!

- 株主還元方針は、総還元性向70%目安。

- 実績の配当性向は40.3%、自社株買いを含めた総還元性向は67.5%。配当の余力は、自社株買いとのバランスとなる。

- 自社株買いも、毎年実施。

当企業の特徴として、①株主還元の方針を自社株買いも含めた総還元性向で定めていることと、②総還元性向が70%を目安と積極的な還元としていること、の2点があげられます。

配当目当ての高配当株投資としては、自社株買いより配当でほしいとも思いますが、自社株買いのメリット(株価上昇)もあり、好みが分かれます。

私は、株式投資はメンタルとの闘いだとも考えているので、緩やかでも増配してくれるなら、自社株買いによる株価上昇⇒含み益上昇⇒心理の平穏も、大きなメリットだと判断します。

ただし、総還元性向が70%が目安と高めであることは、注意が必要です。

持株会社であり、ビジネスもある程度成熟しているのだと思われますが、更なる増配のため事業拡大にも力を入れてほしいので、難しいところですね。

また、今期(2023/3期)は進捗が悪い中、自社株買いはすでに行っているため、配当にしわ寄せがいき、減配とならないか注意が必要です。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価5,523円(2022/12/9終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

マネックス証券株式会社より

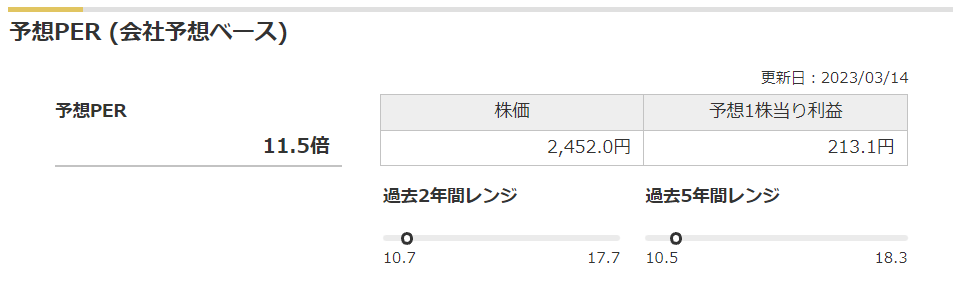

- 予想PERは、11.5倍と低水準。(平均が13.8倍)

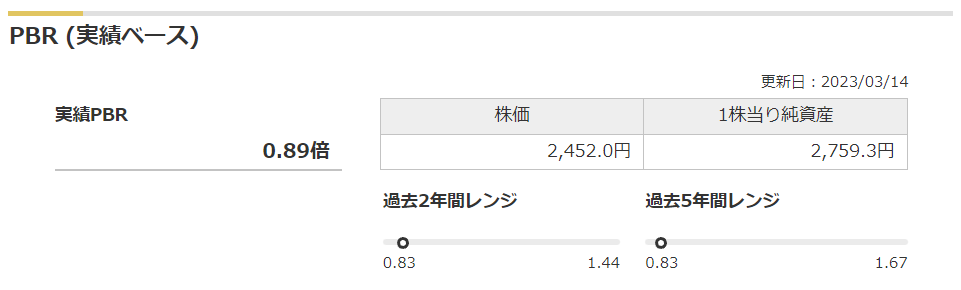

- 実績PBRは、0.89倍と低水準。(平均が1.20倍)

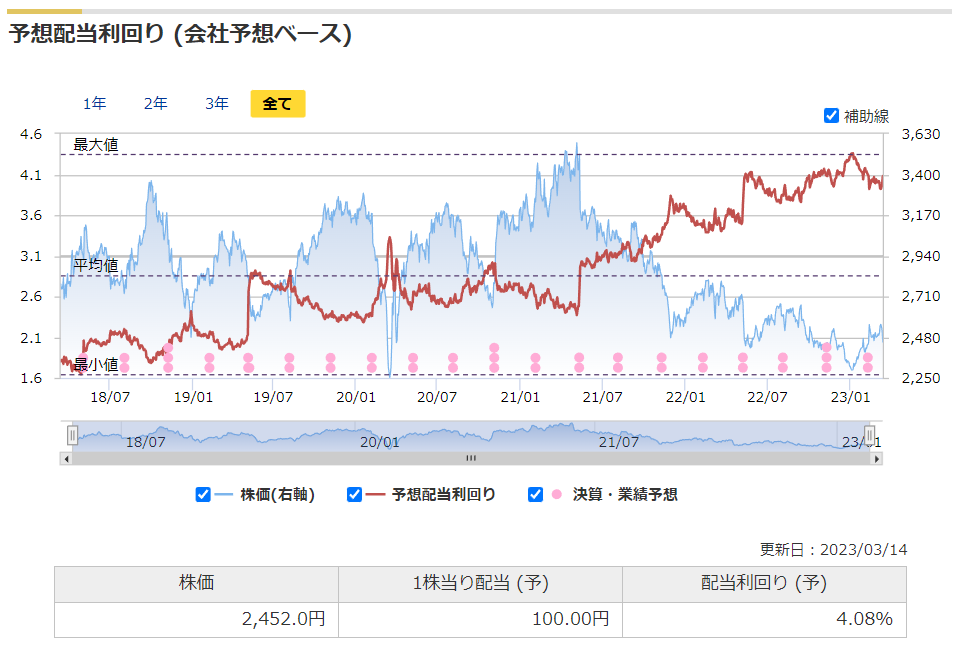

- 予想配当利回りは、4.08%とかなり高水準。(平均が2.86%)

3指標ともに、お買い得感が出ています。

結論としては、買ってもよい価格に近いと判断します。

今期は減益ではありますが、株価は下落傾向であり、織り込み済みだと思われ、予想PERも低水準です。

実績PBRも1倍を割れており、予想配当利回りも約4%と、どれを見ても魅力的な水準と考えます。

結論(まとめ)

結論を述べると、買いを検討してもよいと考えます。

理由は次の通りです。

評価される点

- 業績は経営統合を行いながら、概ね右肩上がり。

- 「9期連続増配中」。連続増配が担保される限り、買った時点から配当利回りは上がり続けます。

- バリュエーションは低く、お買い得感がある。

- 実質無借金経営であり、健全な財務体質。

一方で、懸念材料もあります。

気になる点

- 今期の業績は下降傾向で、減収減益予想。減益に伴う減配リスク。

- 既存事業の縮小懸念。

これまでの業績、財務体質、配当金、バリュエーション、どれを見ても合格ラインだと判断します。

特にバリュエーションは、3指標ともにお買い得感が出ており、ここ5年間の中で1番の買場に近いと言えます。

一方で、今期の業績はイマイチと言わざるを得ません。

これまでの実績からただちに減配になるとは思いませんが、総還元性向は70%を超えており、不安もあります。

株価は2021年以降下落傾向であり、市場も何かを感じているのかもしれません。(逆に株価が下がっているから、お買い得感が出ているわけですが)

高配当株投資では、配当に影響が出るほど業績が悪化したり、倒産したりしない限り、そこにリスクがあったとしても、安値では買い向かいたいというのが私の考えです。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

その他の考察(参考)

個人的な見解も含まれますが、その他の所見等を記します。

- 業績の大部分をNTTが占める。

- 5G基地局展開は、いずれ一服する見込み。特にNTTのカバー率は高く、業績への影響が懸念される。

- 事業も国内のみで、伸びしろがあるのか。

- その代替として、ITソリューション事業・社会システム関連事業に期待(減収をカバーできるか)。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント