こんにちは!こきゅまです。

今日は、世界のタイヤメーカー「ブリヂストン」について、業績や財務状況などを考察し、高配当株として「ブリヂストンは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年2月23日時点での内容です。

ブリヂストンってどんな会社?

世界トップの総合タイヤメーカーで、タイヤの原材料の開発・生産から、販売まですべてを一貫して担います。

売上高は4兆円(2022/12期)、従業員は13万人を超える等、誰もが知る巨大企業です。

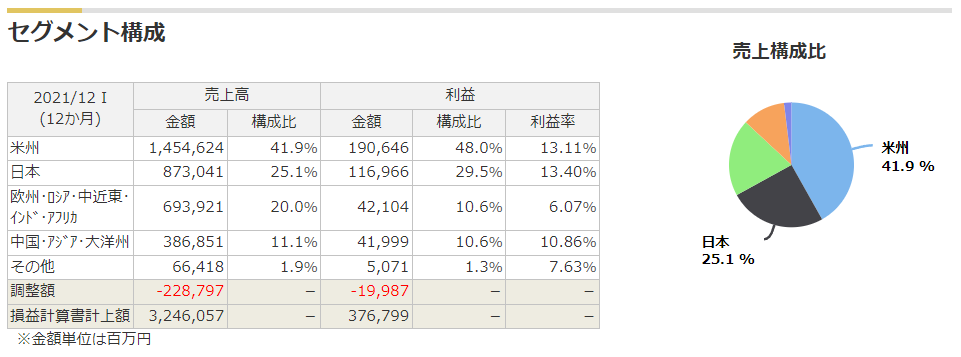

また、世界150カ国以上に拠点があり、売上の75%を海外で稼ぐグローバル企業で、特に米州では、売上高で42%、利益では48%ほど占めています。

コアとなるタイヤ事業のほかに、多角化事業として、加工品事業(コンベヤ用のベルト・ホース・免振ゴム)や、スポーツ・サイクル事業(ゴルフ用品・自転車)などを展開しています。

マネックス証券株式会社より セグメント構成(2021/12期)

これまでの業績を見てみよう

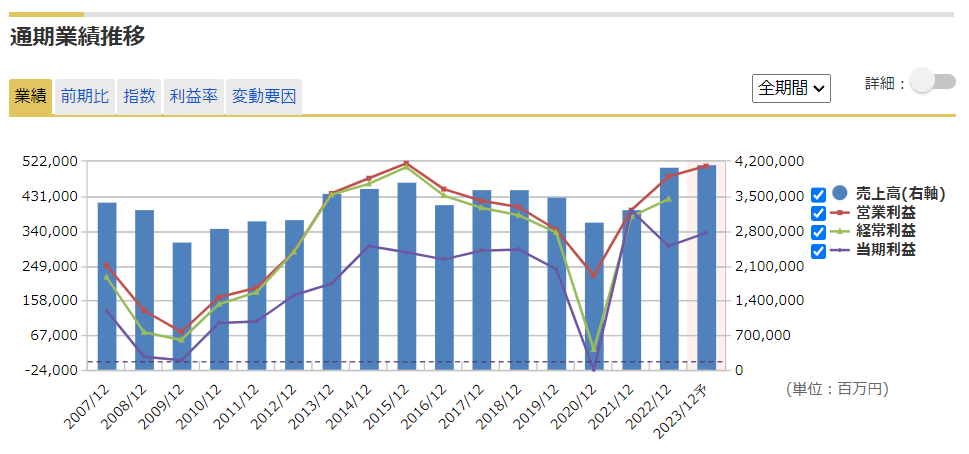

過去16年間の業績を見ていきましょう。

マネックス証券株式会社より 過去16年間の業績の推移

- 売上高と営業利益ともに、波があるものの、増加傾向。

- リーマンショックと新型コロナウイルスの際には、大きく落ち込むが、営業赤字は回避。全体でも営業赤字無し。ただし、2020/12期のみ当期利益は赤字。

- 直近は復調見込みで、2023/12期予想について、売上高は過去最高の予想。

- EPS(1株あたり純利益)は、192.3円/株(2007/12期)⇒438.9円/株(2022/12期)と、2倍以上に増加。

2022/12期の本決算では、売上高が4兆円を突破し、過去最高となりました。営業利益も過去最高に迫る勢いで、着実に業績を伸ばしています。

これは、様々な経営リスク(ロシアビジネス停止、中国ロックダウン、欧州の景気後退)がある中、原材料高騰・インフレ(エネルギー費、労務費、海上運賃等)によるコスト面の大きな負担が出ましたが、最終的には、価格改定(値上げ)やプレミアム領域の営業強化、グローバル生産体制に基づく供給マネジメントによる機動的な対応により、全てのマイナス影響をカバーすることに成功したためです。

新型コロナやリーマンショックでも営業赤字は回避しており、最近の動向を見ても、業績は力強いと言えそうですね。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 10.7%

目安である10%を超えており、経営が上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 59.8%

目安となる50%を超えており、優良だと言えます。

会社の短期的な安全性は?(流動比率)

会社の支払い能力(流動比率)を見ることで、短期的な安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 231.4%

2倍以上あり、安心できますね。

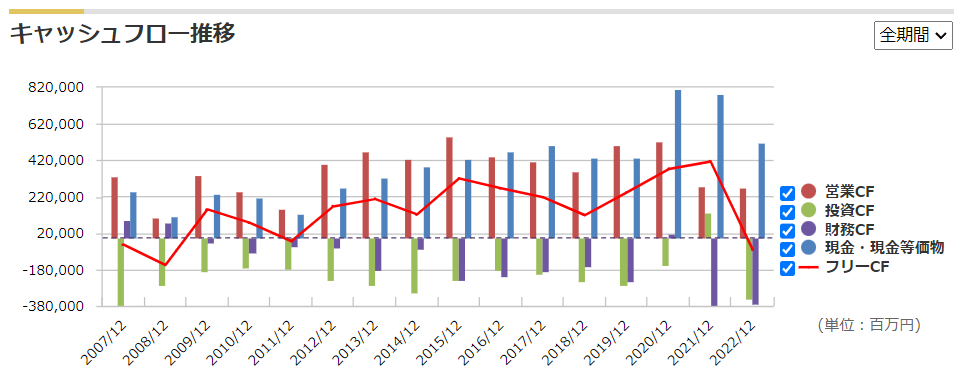

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

マネックス証券株式会社より 過去16年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、常にプラスです。右肩上がりとは言えませんが、安定してキャッシュを生み出していることがわかります。

- 投資CF(緑色の棒グラフ)は、有形固定資産(土地、建物、機械設備等)の取得によるもので、常にマイナスです。投資は成長に不可欠なので、望ましい傾向と言えます。

- 現金も常に一定程度確保しているので、財務は健全だと言えそうです。

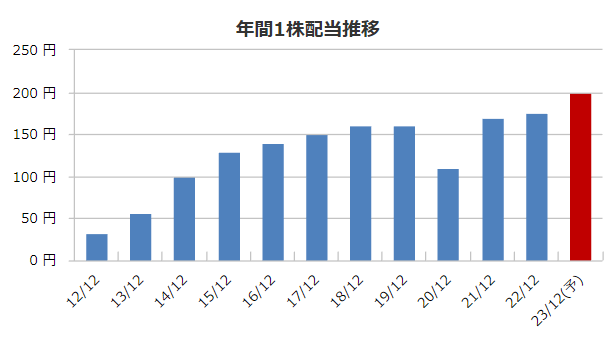

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

マネックス証券株式会社より 過去10年間の配当金の推移

- 減配はコロナ禍の2020/12期のみで、配当は右肩上がりで上昇。2012/12期と比較すると5倍以上に!

- 配当方針は、連結配当性向40%を目安。

- 実績配当性向は、40.5%と余力あり。

- 大規模な自社株買いは、2019/12期と2022/12期に実施。

2009/12期から2018/12期まで9期連続増配していましたが、2019/12期は前期と同額で、増配記録は途切れました。その後も増配していましたが、コロナ禍の2020/12期に減配。しかしながら、すぐに業績は回復し配当も増配、今期も増配予想です。

13期中11期が増配と、実績では配当に積極的な姿勢が見られますが、コロナ禍は仕方ないとしても、2019/12期になぜ増配しなかったのか、高配当株投資では大切なところですよね。

おそらくですが、2019/12期は業績が悪化しており、増配ができなかったのだと思われます。配当性向は47.4%で目安の40%を超えているため、増配はできないが、何とか減配は避けた、といったところではないでしょうか。

当企業は、景気の影響を受けやすいビジネスです。景気が悪化すれば、新車の販売台数も減り、売上も落ち込むでしょう。投資をするなら、ビジネスモデルとして減配もやむを得ないと、覚悟しておく必要があるかもしれません。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価5,184円(2023/2/22終値)が高いのか、低いのかを評価します。

用いる指標は、予想PERと実績PBR、予想配当利回りの3つで、過去5年間レンジとの相対比較です。

それでは、見ていきましょう。

マネックス証券株式会社より

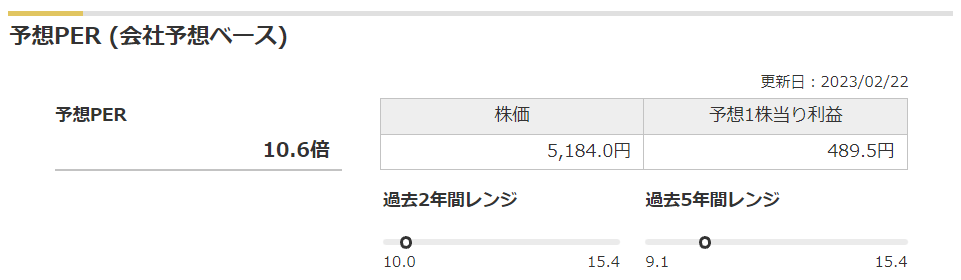

- 予想PERは、10.6倍と低水準。(平均が11.5倍)

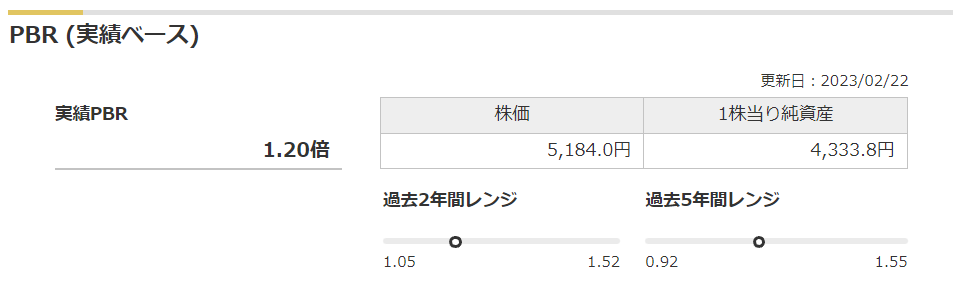

- 実績PBRは、1.20倍と平均よりやや低い。(平均が1.30倍)

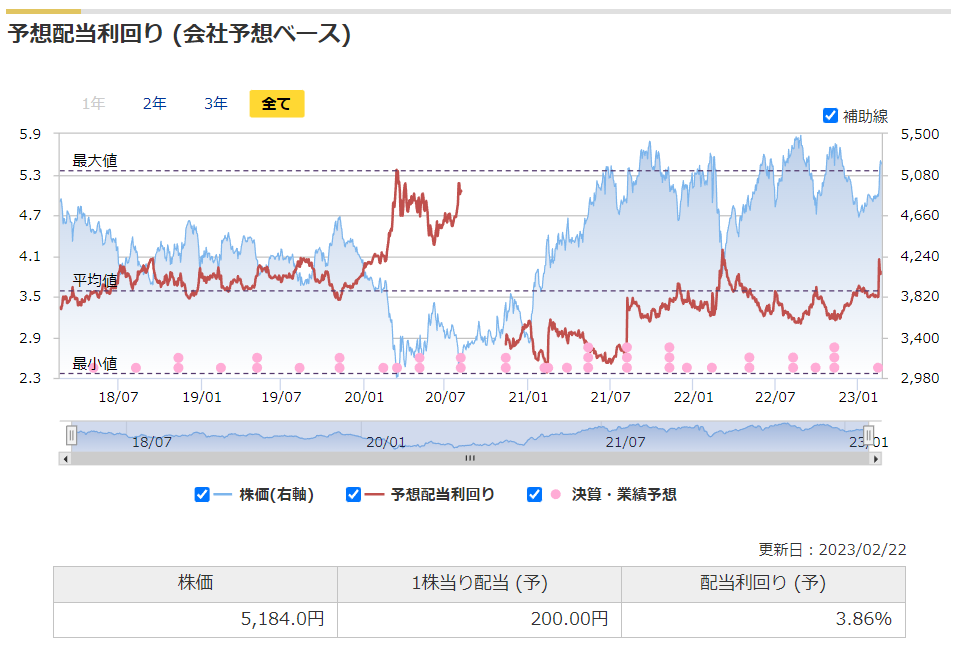

- 予想配当利回りは、3.86%と平均よりやや高い。(平均が3.58%)

予想PERで見ると、お買い得感が出ています。

しかしながら、実績PBRや予想配当利回りは、平均より多少お買い得かなといった程度です。

結論としては、買いを検討してもよいが、積極的に買いに行く価格ではないと判断します。

先日2022/12期の本決算を終え、次期(2023/12期)も増収増益の会社予想を出しました。そのため、予想PERは大幅に下がっていますが、結果が出るのがほぼ1年先なので、予想の確度はまだ低いと思っておくのが無難です。

大変安いとは言えないが、平均より安いのは間違いなく、判断が難しいところですね。

投資機会がかなり先になる可能性がありますが、もう少し投資名利が出るのを待ちたいのが本音です。

結論(まとめ)

結論を述べると、長期的に保有したい銘柄だが、今が買い時とは言い難いと考えます。

理由は次の通りです。

評価される点

- 世界トップの業績と知名度。

- 直近の原材料高やインフレのマイナス要因をカバーできる経営体制と、価格転嫁を可能とするブランド力。

- 景気敏感株ながらの積極的な株主姿勢。

- 健全な財務体質。

一方で、懸念材料もあります。

気になる点

- 景気の影響を受けやすく、減収に伴う減配リスク。

- タイヤ事業に大きく依存するビジネスモデルと、成熟した市場・業界。

- 競合他社との熾烈なシェア争い。

知名度やブランド力は誰もが知るところですが、今回最も評価すべきポイントは、原材料価格の高騰に対して、「価格転嫁ができること」や「経営体制にて対応可能なこと」を示したことではないでしょうか。長期にわたり優良企業として高配当株ポートフォリオの一角を担うには、株主として心強いことでしょう。

一方、最も懸念されるのは、やはり減配リスクでしょう。

景気や金融市場はサイクルです。良い時もあれば悪い時もあります。この影響は、許容するしかありません。

大切なことは、自分のポートフォリオで類似の性質を持つ企業ばかりになっていないか、そのバランスです。

また、減配のリスクのみに注目するのではなく、好調の時は、増配する可能性も考慮すべきです。

以上の理由から、私は高配当株として、長期保有銘柄の候補となると判断しました。

しかしながら、バリュエーションが低いとは言い難いため、積極的に買う時ではないと考えます。

また、タイヤ業界の歴史は長く、市場も開拓しつくされていると言えます。競合他社も多数あり、熾烈なシェア争いが続いている状況で、ここから抜きに出るのはそれなりの材料が必要とも思われることは、留意しておくべきです。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

その他の考察(参考)

個人的な見解も含まれますが、その他の所見を記します。

- 2023/12期の会社予想は、1USD = 123円、1EUR = 133円に基づくもの。

- 今後、原材料価格・原油価格・インフレが落ち着くのであれば、利益増の公算が大きい。

- 米州が利益の約半分を占めており、米国がリセッション(景気後退)となるかは重要なポイント。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント