こんにちは!こきゅまです。

今日は、国内3位の通信会社「ソフトバンク」について、業績や財務状況などを分析・考察し、

高配当株として「ソフトバンク」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年5月26日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「B」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | A |

| 財務状況 | D |

| 配 当 | A |

| 将 来 性 | B |

| 総合評価 | B |

評価される点

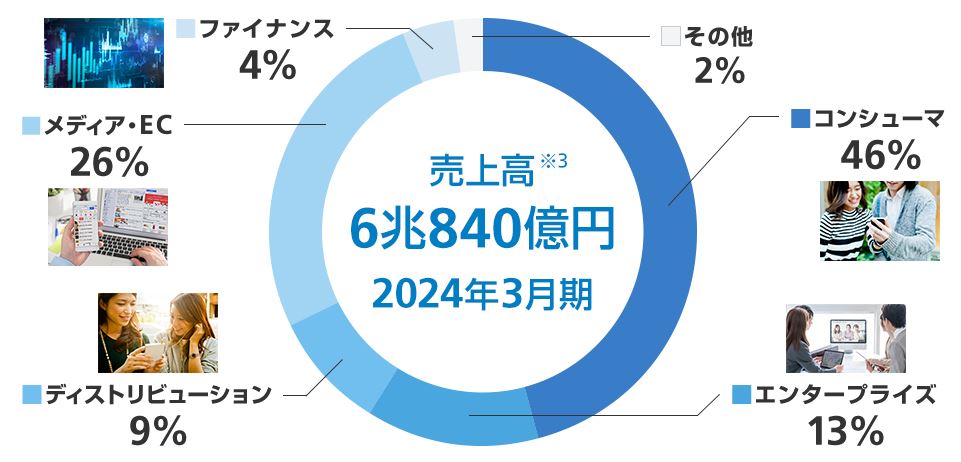

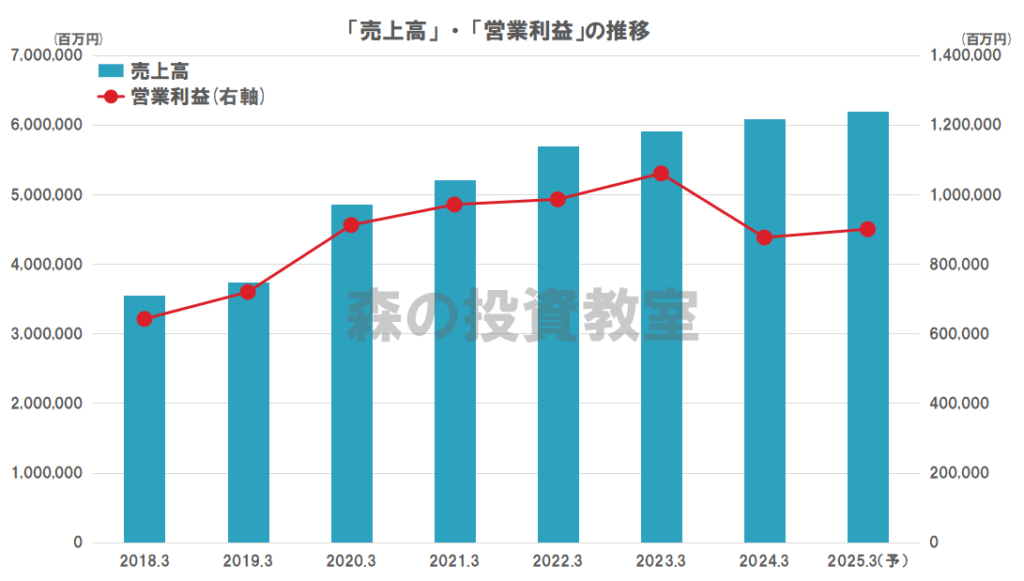

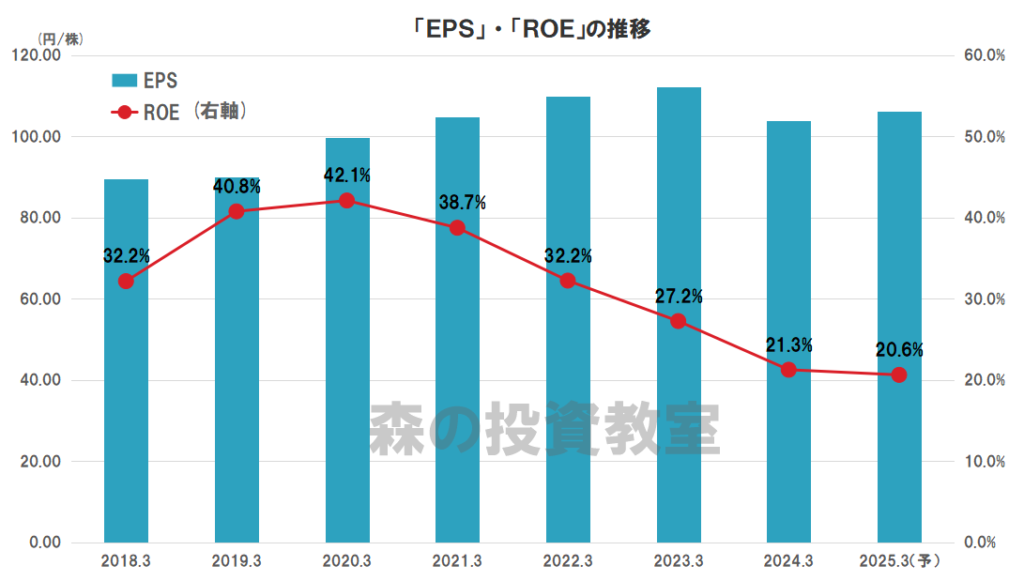

- 売上高は、右肩上がりに成長しており、2024/3期に過去最高を達成

- ROEは低下傾向だが、直近は21%程度と優良

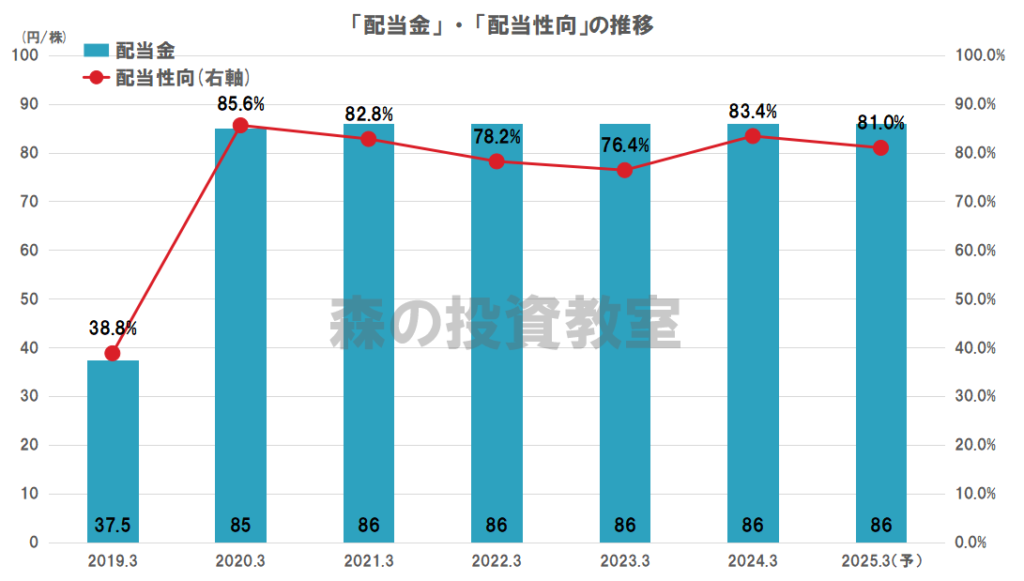

- 配当額は、37.5円(2019/3期)⇒86円(2024/3期)と5年間で2倍以上に成長

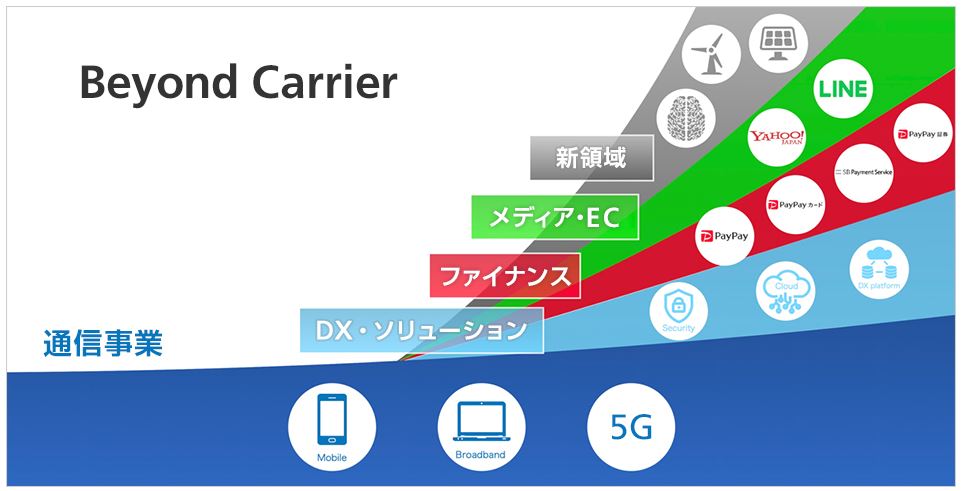

- 国産LLM(大規模言語モデル)の自社開発や企業への生成AI導入支援などの生成AIサービスへの期待

- データセンターやクラウドなど、次世代社会インフラ構築への期待

- 親会社であるソフトバンクグループを通じた世界中のユニコーン企業との協働ビジネスへの期待

懸念する点

- 配当性向は、83.4%(直近)で、余力はあまりなく、減配のリスクがある

- NTTやKDDI、MVNO等のライバル企業との熾烈なシェア争いと価格競争の懸念

- 負債が多い財務体質と、金利上昇による支払負担の増加懸念

- 国内の人口減少による携帯電話契約数等の減少懸念

【概要】ソフトバンクってどんな会社?

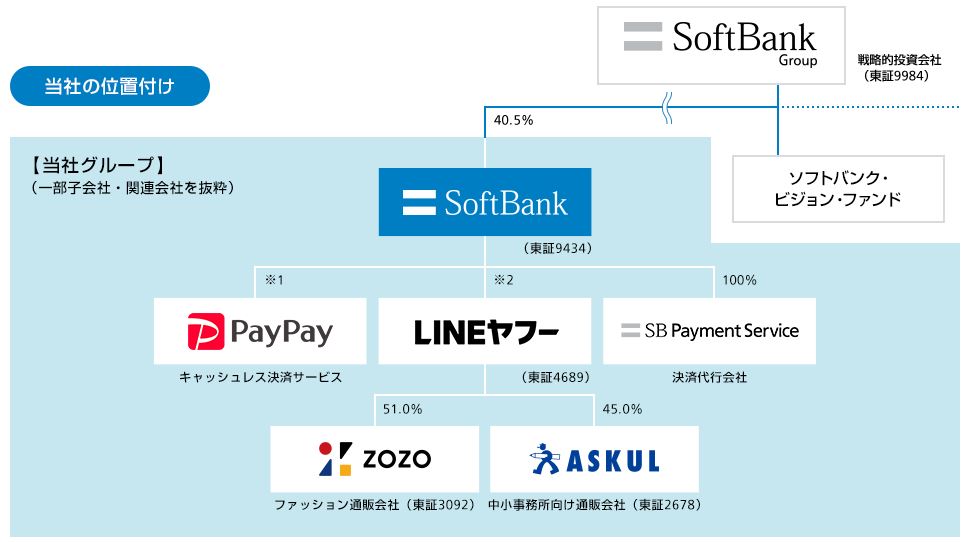

携帯電話事業を手掛ける通信3大キャリアの一社で、世界的な投資企業ソフトバンクグループ(9984)の子会社。

携帯キャリア会社の契約数シェアは約21%で第3位。

傘下の企業では、PayPay、ライン、ヤフージャパン、ZOZO、ASKULなどがある。

ソフトバンク株式会社より

【業績】これまでの業績を見てみよう

業績については、「A」ランクと評価します。

- 売上高は、右肩上がりに成長しており、2024/3期に過去最高を達成。

- 営業利益、EPSも成長していたが、2024.3期は減益で、EPSも低下。

- ROEは、2020.3期をピークに近年は減少傾向。しかしながら、21.3%(直近)と同業他社と比べても高いレベル。

- 過去7年間で赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.3%程度である。

■前期(2024.3期)の業績について

2024.5.9に本決算が発表され、増収減益となりました。

- 売上高 :2.9%の増(前期比)、進捗率100.4%

- 営業利益 :17.4%の減(前期比)、進捗率104.3%

- 当期純利益:8.0%の減(前期比)、進捗率105.9%

減益となりましたが、第3Q決算(2024.2)に上方修正した会社予想をしっかり超えてきたところは評価できますね。

■今期(2025.3期)の業績予想について

今期(2025.3期)は、増収増益の予想となります。

- 売上高 :1.9%の増(前期比)

- 営業利益 :2.7%の増(前期比)

- 当期純利益:2.2%の増(前期比)

【財務状況】財務状況を確認しよう

財務状況については、「D」ランクと評価します。

- 株主資本比率は、14.6%(直近3カ年平均)と基準や同業他社を下回る。

- 流動比率は、74.4%(直近)で不安が残る値。

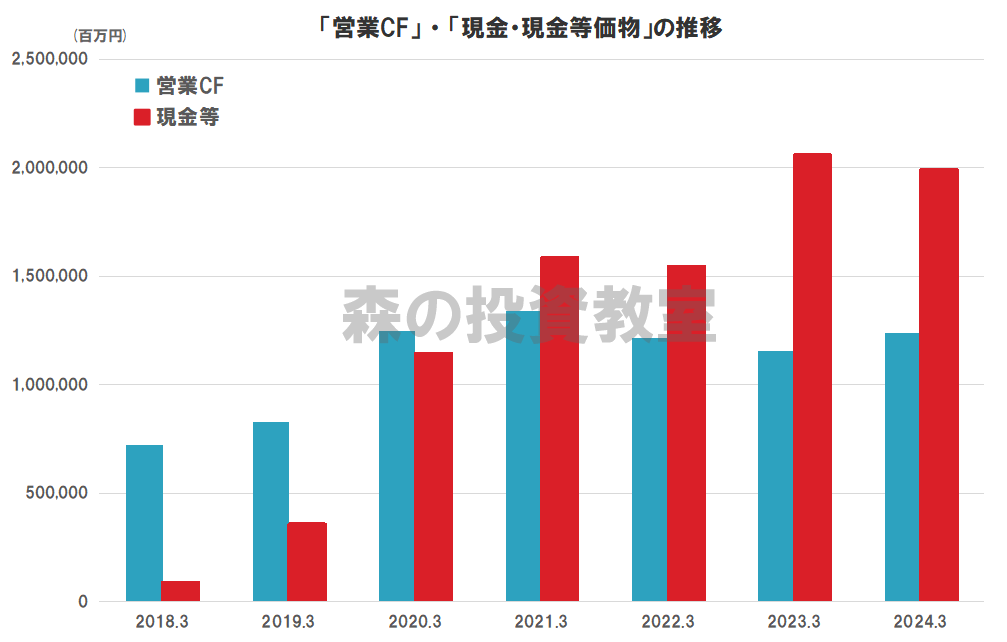

- 営業CFは、安定してプラス。

- 現金等は、着実に積み上げ、一定額を確保。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

株主資本比率や流動比率に、不安の残る結果となりました。

通信インフラを支える大企業で、事業規模が大きく、業績もこれまで順調なため、大丈夫だとは思いますが、注意するに越したことはないですね。

一点補足で、当企業では銀行業が含まれており、負債扱いの預金があるため、表面上、株主資本比率が低くなります。

【株主還元】株主への貢献を見てみよう

株主還元については、「A」ランクと評価します。

- 配当金は、2020.3期から5期非減配。

- 配当額は、37.5円(2019/3期)⇒86円(2024/3期)と5年間で2倍以上に成長。

- 配当方針は、安定性、継続性に配慮しながら配当を実施。

- 配当性向は、83.4%(直近)で、余力はあまりなく、減配のリスクがある。

- 大規模な自社株買いは、過去5年間で3回実施。

- 株主優待を新設予定(初回は2025年3月31日から2026年3月31日まで保有で、PayPayポイント1000P)。

当企業は、配当性向が80%程度と高水準で、利益の大半を株主に還元する方針です。

これは、上場当初から表明してきたことですが、親会社のソフトバンクグループと関係しています。

- 親会社のソフトバンクグループ(9984)は投資会社

- 投資を行うために、多額の有利子負債を抱えており、負債の利払いのために安定したキャッシュが必要

- そこで、子会社のソフトバンクから、毎年安定した配当をもらいながら、利払いしていると言われている

事情はどうあれ、携帯電話事業は比較的に景気の影響を受けにくく、安定した配当は魅力的な株主還元と言えます。

ただし、利益の大半を配当に使い、新規ビジネスや既存ビジネス拡大への投資は少ないことから、業績拡大・増配への期待値は低く見積もざるを得ません。

従って、この経営戦略が続く限り、配当利回りの高いタイミングで購入したいところですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 国産LLM(大規模言語モデル)の自社開発や企業への生成AI導入支援などの生成AIサービスへの期待。

- データセンターやクラウドなど、次世代社会インフラ構築への期待。

- 親会社であるソフトバンクグループを通じた世界中のユニコーン企業との協働ビジネスへの期待。

- NTTやKDDI、MVNO等のライバル企業との熾烈なシェア争いと価格競争の懸念。

- 負債が多い財務体質と、金利上昇による支払負担の増加懸念。

- 国内の人口減少による携帯電話契約数等の減少懸念。

新規事業への投資が限定的である分、競合のNTTやKDDIより低いランクとなりました。

ただし、これは個人的な感想ですが、当企業はこれまで、一定条件下での通話料無料やiPhoneの独占販売など、他社よりも先に先進的な戦略を打ち出してきたので、今後の経営戦略にも期待してしまう思いもありますね。

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価1,897.5円(2024/5/24終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、17.9倍と高水準。(平均が14.9倍)

- 実績PBRは、3.96倍と低水準。(平均が4.98倍)

- 予想配当利回りは、4.53%と平均よりやや低いレベル。(平均が5.09%)

※株式分割を予定している影響で、予想配当利回りの推移が確認できないため、実績配当利回りで評価しています。

マネックス証券株式会社より

バリュエーションとしては、割安~割高とバラバラな結果となりました。

- 株価は、コロナで急落したあとすぐに回復し、しばらく横ばいでしたが、2023年から一段階上昇しています。

- 純資産が年々増加する中、株価が大きく変わらないので、実績PBRは低下傾向です。

- 一方で、利益と配当はそこまで増加していませんが、直近で株価が上昇しているため、予想PERと予想配当利回りは割高感があります。

当企業は、業績も配当も比較的安定しているため、予想配当利回りが意識されますが、直近は予想配当利回りが低下しているので、魅力が薄くなっていると感じます。

しかしながら、それでも4%を超えているため、そこに旨味があるかが投資判断の基準の一つになるかもしれません。

もちろん業績も高配当株投資には大切なので、忘れずにチェックしていきたいですね。

【参考】補足やその他の考察

当企業は、通信インフラを支える主要企業として成長を続けてきた国内で有数の企業です。

携帯電話事業には後発組として参入しましたが、着実にシェアを伸ばし、確固たる基盤を築いてきました。

これまでも業績は順調に成長し、テクノロジーの進化が進む情報通信業界は引き続き旺盛な需要が期待され、さらに予想配当利回りが高いなど、高配当株投資としての魅力を備えていますが、一方で、配当性向が高く、減配のリスクがあること、今後の事業拡大への投資が少なく、業績成長・増配が期待しづらいことも考慮すべきでしょう。

国内に目を向けると主力の携帯電話事業について、国民への普及は一服し、人口減少時代に突入した今、さらなる成長ができるかは、生成AIやデータセンターなどの次世代の技術・サービス・社会インフラの推進にかかっています。

また、携帯電話事業では、NTTやKDDIをはじめ、楽天グループやMVNO等のライバル企業との熾烈なシェア争いが起きています。国内トップのNTT、国内2位のKDDIについても評価していますので、ぜひ参考にしてください。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント