こんにちは!こきゅまです。

今日は、国内2位の通信会社「KDDI」について、業績や財務状況などを分析・考察し、

高配当株として「KDDI」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年5月7日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「A」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | A |

| 財務状況 | C |

| 配 当 | S |

| 将 来 性 | A |

| 総合評価 | A |

評価される点

- 売上高、営業利益、EPSともに、右肩上がりに上昇しており、2023/3期に過去最高を達成

- 配当金は、2002年度より21期連続増配中

- 配当額は、30円(2013/3期)⇒135円(2023/12期)と10年間で4倍以上に成長

- 配当方針は、配当性向40%超とし、持続的な増配を目指す

- 大規模な自社株買いを、過去10年間で8回実施

- 6Gといった次世代の通信技術の開発への期待

- 最新の通信技術と融合するクラウドやIoTなどの多様なサービスへの期待

懸念する点

- ROEは13%(直近)と及第点だが、近年は低下傾向

- NTTやソフトバンク、MVNO等のライバル企業との熾烈なシェア争いと価格競争の懸念

- 国内の人口減少による携帯電話契約数等の減少懸念

【概要】KDDIってどんな会社?

auブランドを中心とした携帯電話事業を手掛ける大手の電気通信事業会社。

携帯キャリア会社の契約数シェアは約27%で第2位。

5G通信を中心に、通信を核とした5つの注力領域により事業拡大を図る(サテライトグロース戦略)。

5つの注力分野(サテライトグロース戦略)

- DX:自動運転、ドローン点検、スマートファクトリー、スマート農業など

- 金融事業:クレジットカード、コード決済、銀行、保険、証券など

- エネルギー:太陽光などの再エネ発電、省エネ化、カーボンニュートラルへの取り組みなど

- LX(Life Transformation):バーチャル渋谷などのメタバース、ドローン配送、ドローン空撮など

- 地域共創:高齢者へのスマホ教室、オンデマンド交通など

また、海外事業にも注力しており、海外60都市に100拠点以上を展開している。

KDDI株式会社より

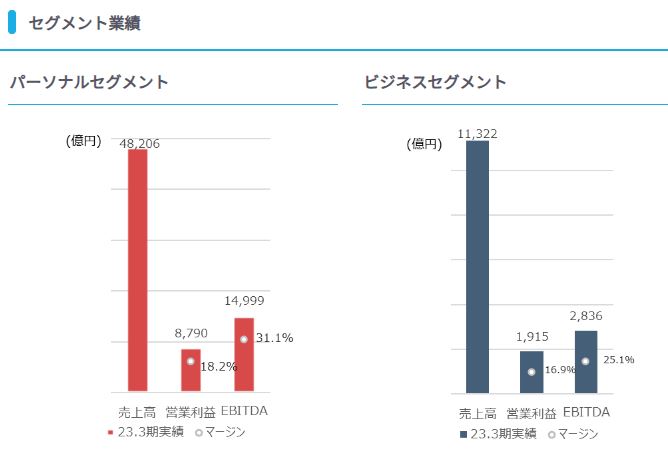

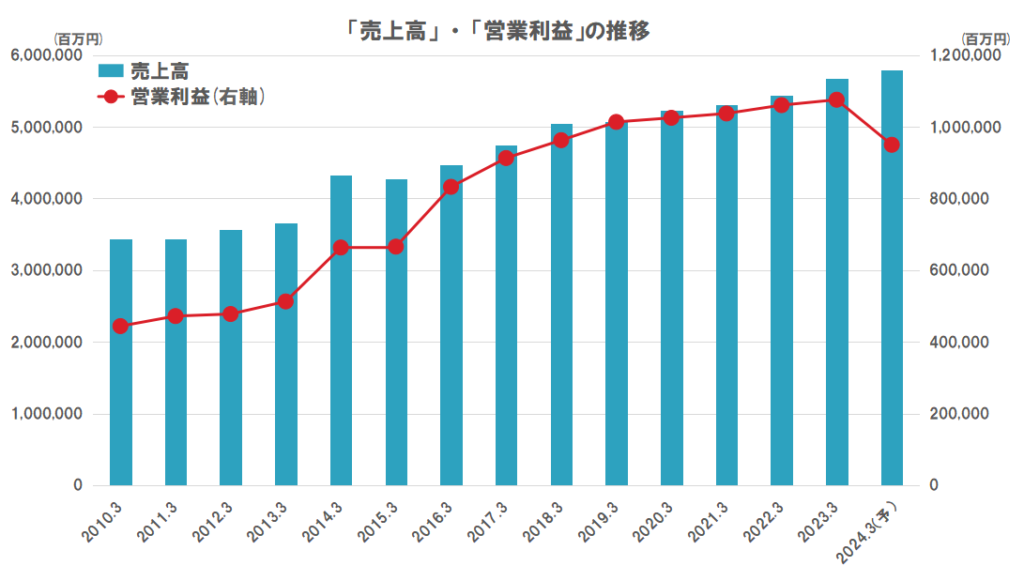

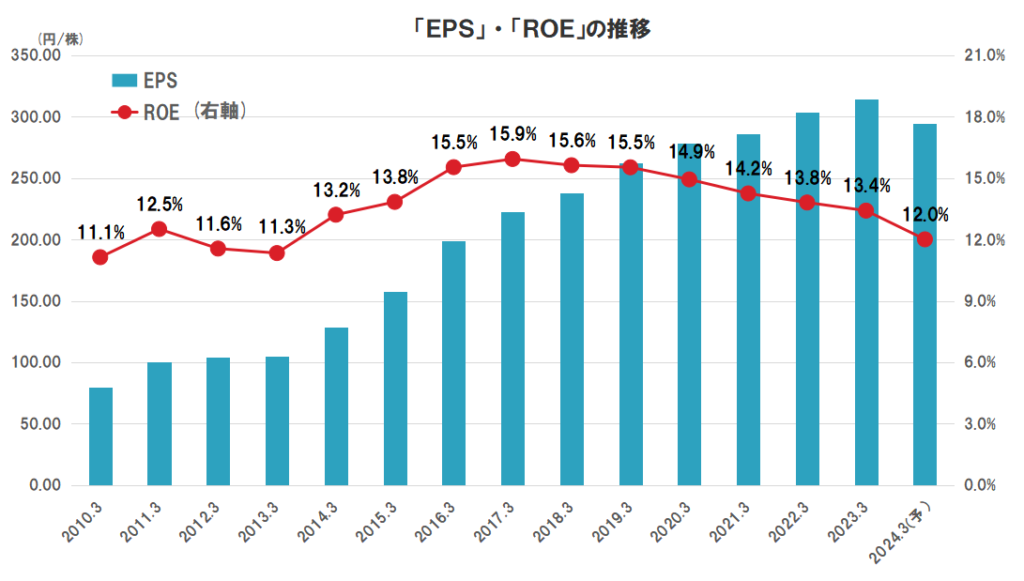

【業績】これまでの業績を見てみよう

業績については、「A」ランクと評価します。

- 売上高、営業利益、EPSともに、右肩上がりに上昇しており、2023/3期に過去最高を達成。

- ROEは徐々に低下しており、直近は13%程度。

- 過去10年間で赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の業績予想の修正について(2024.4.10)

2024.4.10に、前期(2024.3期)の業績予想が下方修正されました。

- 営業利益が12.0%の減

- 当期純利益は6.6%の減

理由は、ミャンマー国営郵便・電気通信事業体(MPT)に対するリース債権の引当や低稼働通信設備の減損・撤去引当等の影響とされています。

5.10に本決算を控えた中、このタイミングの発表なので、前期の業績は、おそらくこの利益前後で着地するでしょう。

焦点は、今期(2025.3期)の業績予想ですね。どの程度の増益でくるのか、5.10の決算を確認したいと思います。

また、今回の下方修正の理由は一過性と言っていますが、この手の話はのちのち影響が続く、なんてこともよくあることなので、少し長い目でも気を付けた方が良いでしょう。

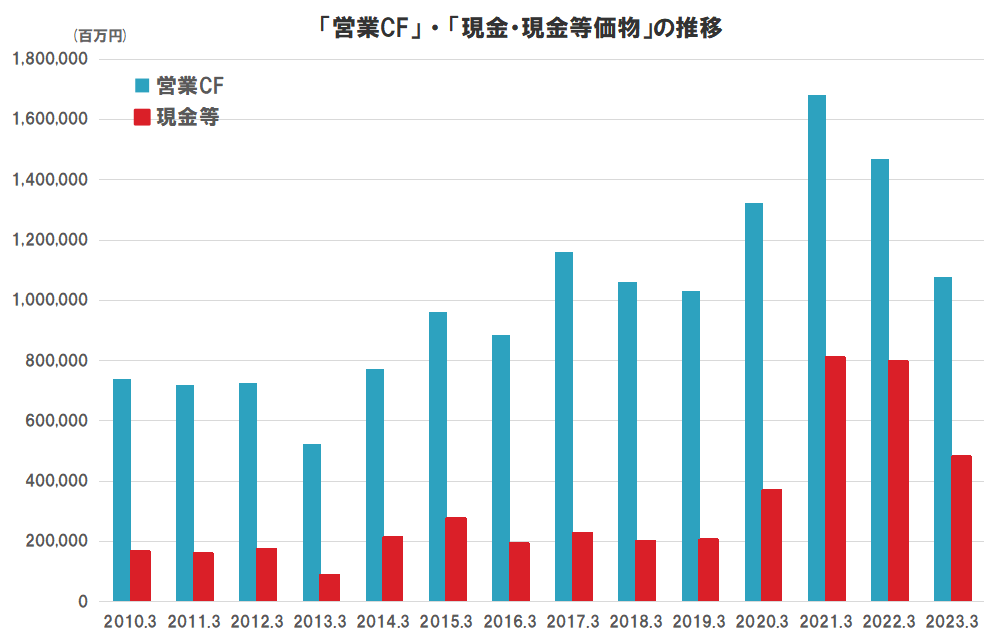

【財務状況】財務状況を確認しよう

財務状況については、「C」ランクと評価します。

- 株主資本比率は、44.4%(直近3カ年平均)で優良。

- 流動比率は、77.4%(直近)で不安が残る値。

- 営業CFは、多少の波はあるが、安定してプラス。

- 現金等は、着実に積み上げているが、少し不安のある額。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

流動比率や現金等の額に、少し不安の残る結果となりました。

通信インフラを支える大企業で、事業はこれまで順調なため、大丈夫だとは思っていますが、注意するに越したことはないですね。

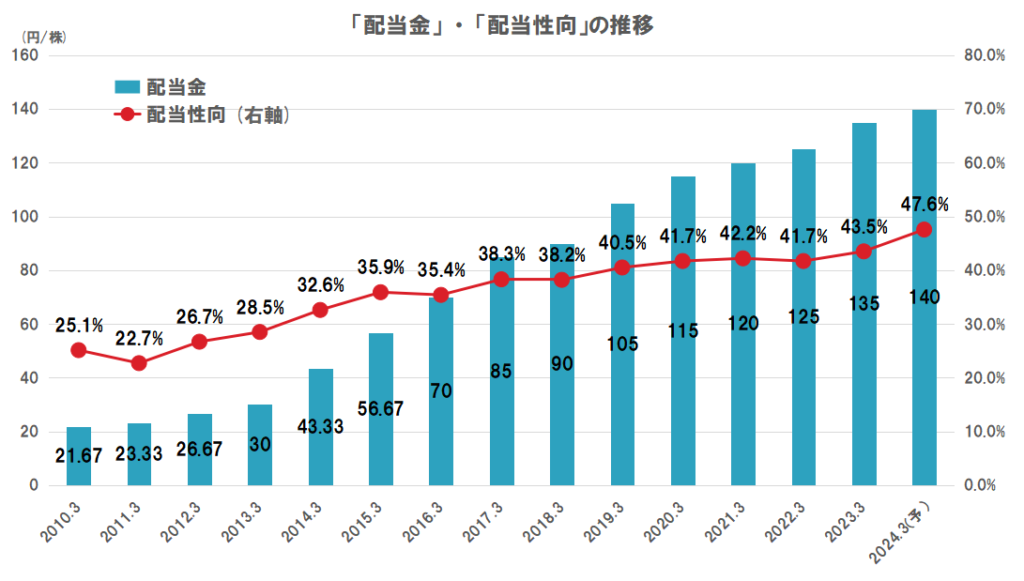

【株主還元】株主への貢献を見てみよう

株主還元については、「S」ランクと評価します。

- 配当金は、2002年度より21期連続増配中。

- 配当額は、30円(2013/3期)⇒135円(2023/3期)と10年間で4倍以上に成長。

- 配当方針は、配当性向40%超とし、持続的な増配を目指す。

- 配当性向は、43.5%(直近)で、余力あり。

- 大規模な自社株買いを、過去10年間で8回実施。

- 株主優待あり(カタログギフト)

当企業で最も評価される点は、21期連続増配中であることでしょう。

ITの普及・拡大による恩恵を最大限に受けてきた企業のひとつであり、業績とともに配当も成長してきた様子が伺えます。

配当方針としても増配を目指すことを明記しており、高配当株投資家として心強いですね。

配当性向も徐々に上昇していますが、それでも40%代前半と、余力がある点も良いですね。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「A」ランクと評価します。

- 国内大手の事業規模とシェアを活かした積極的な事業拡大への期待。

- 6Gといった次世代の通信技術の開発への期待。

- 最新の通信技術と融合するクラウドやIoTなどの多様なサービスへの期待。

- アジアを代表とした積極的な海外事業展開への期待。

- NTTやソフトバンク、MVNO等のライバル企業との熾烈なシェア争いと価格競争の懸念。

- 国内の人口減少による携帯電話契約数等の減少懸念。

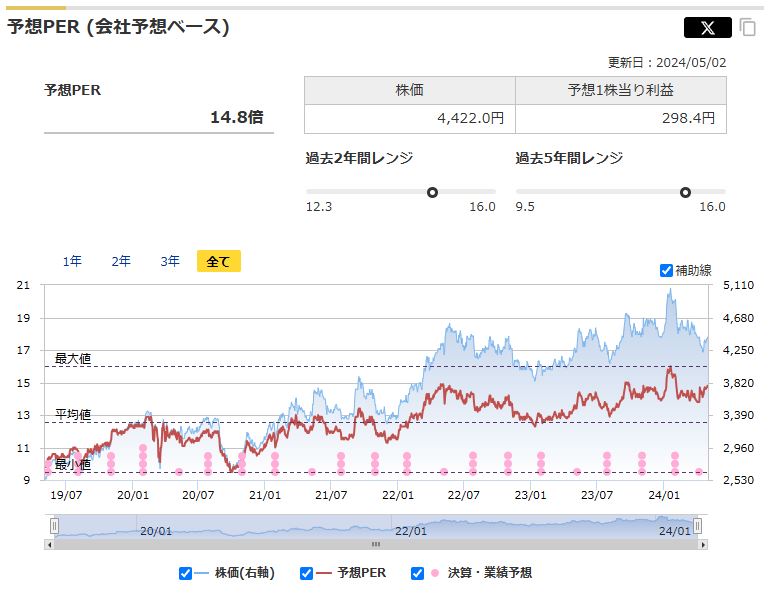

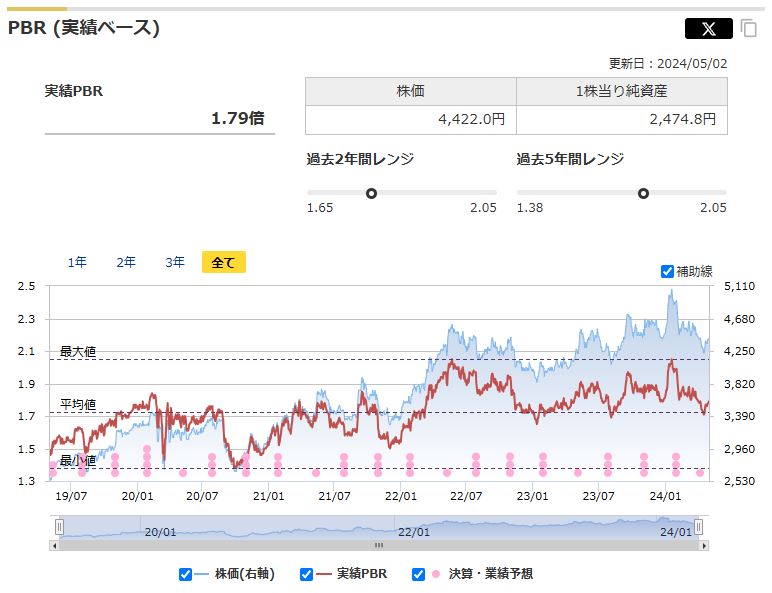

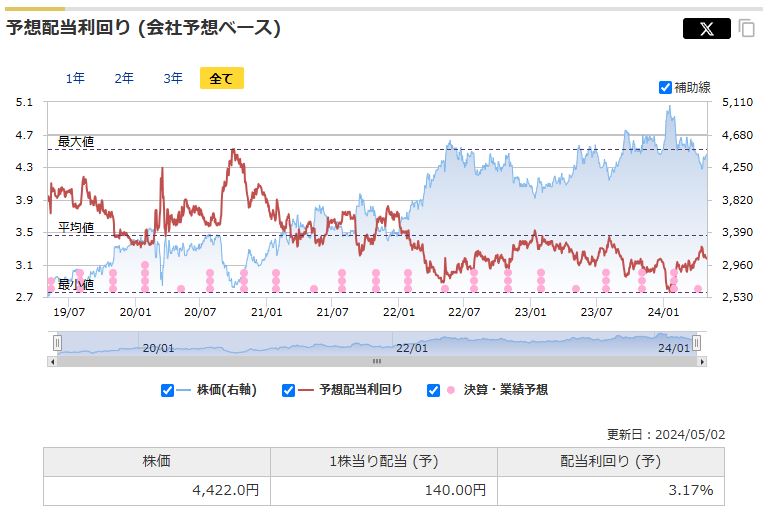

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価4,422円(2024/5/2終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、14.8倍と高水準。(平均が12.6倍)

- 実績PBRは、1.79倍と平均的なレベル。(平均が1.73倍)

- 予想配当利回りは、3.17%とやや低いレベル。(平均が3.46%)

マネックス証券株式会社より

バリュエーションとしては、平均~割高な結果となりました。

- 株価は、コロナで急落したあと底値をつけ、上昇トレンドとなっています。

- 直近は、2024.1に高値を付けたあと、下落しており、多少の割安感が出ています。

この5年間を見ると、株価は上昇トレンドとなっており、割安さの視点では買いづらい状況が続いています。直近では株価が下落しておりますが、それでもまだ買いづらい価格です。

一方、当企業は、これまで着実に成長し、利益を積み重ねてきました。株価も業績に連動し、長期的に見ても上昇を続けています。

成長を続ける企業では、株価が大きく下がるタイミングは少なく、投資のチャンスがなかなか訪れないのも事実です。

直近の株価の下落を押し目と考えるなら、万が一さらに下落した場合も考慮したうえで、分割して買っていくのも手かもしれません。

【参考】補足やその他の考察

当企業は、通信インフラを支える主要企業として成長を続けてきた大企業です。

これまでの業績は申し分なく、テクノロジーの進化が進む情報通信業界は引き続き旺盛な需要が期待され、さらに株主還元にも積極的と、高配当株投資の主力となりえる結果となりました。株価も業績に連動して上昇を続けており、長期的に見ても右肩上がりとなっています。

一方で、国内に目を向けると主力の携帯電話事業について、国民への普及は一服し、人口減少時代に突入した今、さらなる成長ができるかは、通信サービスの付加価値や融合するその他のサービスの推進にかかってきています。

投資を行うに値するかは、これまでの成長を維持できるかがポイントになってくるかもしれません。

また、最近の動向としては、ローソンの買収が大きな話題となりました。

■ローソンの買収について

当企業は、2024.2.6にローソンの株式の50%を約5000億円かけてTOB(株式公開買付)することを発表し、4.25に公開買付が終了しました。ローソンは、既に三菱商事が50%の株式を保有しているため、三菱商事との共同経営となります。

業界3位のローソンが、全国に展開するコンビニの実店舗と当企業が持つデジタル通信技術を掛け合わせ、次世代のコンビニをグローバル展開していくことを狙っているようです。

これを受けて、コンビニ・商社・通信の各業界大手が連携するビジネスとして、輝かしい未来を思い描く人もいますが、私はまだ懐疑的です。

連携施策の例として、コンビニでリモート接客(スマホのサポートや金融商品等)、災害時の拠点機能強化などが挙げられていますが、一言で言うと地味で、それが利益にどの程度反映されるのか、全くイメージが沸きません。

連携すること自体は否定しませんが、今回は5000億円という巨額の投資額なので、それだけのリターンが得られるのかが重要になると思われます。

発表があってから株価は大きく下落し、調整局面が続いています。おそらく投資家は、この発表に良い評価をしなかったのだと思われます。

しかしながら、コンビニは我々の生活に溶け込む身近な存在であり、利便性が向上するのであれば、消費者にも歓迎されるでしょう。また、日本国内では飽和状態となっているため、次世代のコンビニがグローバル展開するならば、ポテンシャルは高いと思われます。

事前情報に一喜一憂せず、まずは具体的な施策を確認してからでも評価するのは遅くないと考えます。株価が下げるのであれば、買収のリターンが上がらないことを市場は織り込んでいくので、高配当株投資としては、買いのチャンスが来ているとも考えれます。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント