こんにちは!こきゅまです。

今日は、投資をしている人ではおなじみのSBI証券を傘下に持つ「SBIホールディングス」について、業績や財務状況などを考察し、高配当株として「SBIホールディングスは買い」なのか、考えてみました。

※当サイトは、当該企業について、管理者個人が考察したものであり、当該株式の売買を推奨するものではありません。売買に際しては、あくまでも自己責任・自己判断でお願いします。

※2023年1月15日時点での内容です。

SBIホールディングスってどんな会社?

オンライン証券・銀行・保険などの金融サービス事業を中心に、暗号資産、ヘルスケア等の多数の事業と子会社を持つ、総合金融会社です。

代表的な傘下企業・事業には、オンライン証券のSBI証券や、インターネット専業銀行の住信SBIネット銀行、資産運用事業を担うモーニングスター株式会社のほか、ベンチャーキャピタル事業、暗号資産、医薬品等の開発を行うヘルスケア事業等があります。加えて、2022/3期には、新生銀行を買収し、傘下に加わりました。

金融サービス業では後発組ですが、積極的な企業買収や資本・業務提携等によって、大きく成長してきた企業です。

これまでの業績を見てみよう

過去10年間の業績を見ていきましょう。

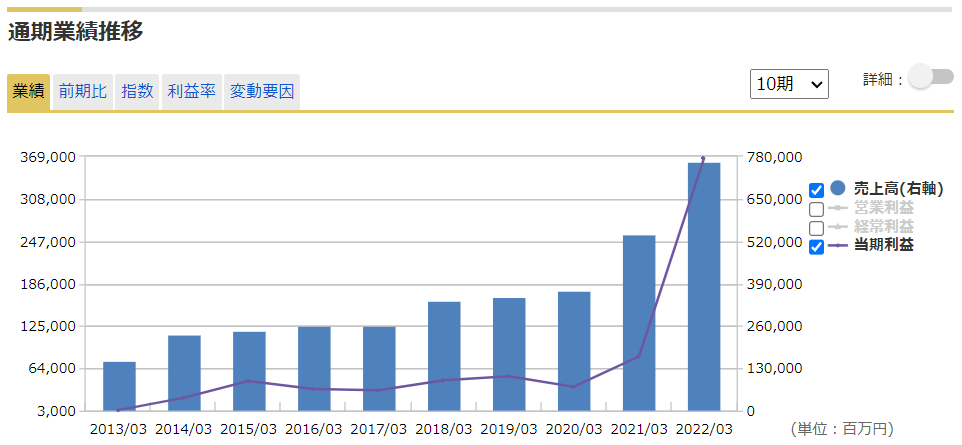

マネックス証券株式会社より 過去10年間の業績の推移

- 売上高と当期利益ともに、概ね右肩上がり。

- 特に2022/3期は、新生銀行の買収により当期利益が大幅に増加している等、売上高、当期利益ともに過去最高を更新。

- 赤字はなし。

2023/3期第2Qの決算短信では、上半期の売上高が前年同期比40.7%増と過去最高を更新。金融サービス事業の売上高が81.3%増と大きく貢献。

一方で、投資事業における一部海外銘柄の株価下落や、暗号資産市場の低迷・一部取引先の破綻による損失が大きく影響し、税引前利益は、前年同期比51.8%減と大幅に減少。

2022/3期が新生銀行の買収により、特異な業績となっているため、その影響を考慮する必要があります。

EPS(1株あたり純利益)は、14.8円/株(2013/3期)⇒1425.7円/株(2022/3期)と、10年で100倍近くに増えています。

先述のとおり、2022/3期は特異な業績であるため、2021/3期(315.2円/株)で比較したとしても、約21倍と十分な成長を見せています。

ビジネスは上手なの?(ROE)

ROEとは、株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標で、ROEが高いほど、上手に利益を稼いでおり、経営上手だと言われています。

ROE = 当期純利益÷自己資本×100 = 16.0%(2021/3期)(2022/3期は、49.4%)

2021/3期で見ても、目安である10%を超えており、経営がかなり上手だと言えそうですね。

会社の長期的な安全性は?(自己資本比率)

自己資本比率が高いほど、会社の長期的な安全性が高まると言われています。

自己資本比率 = 自己資本÷総資産×100 = 5.2%

目安となる50%を大幅に下回っていますが、金融業は顧客の預金等が他人資本に分類され、自己資本比率がどうしても低くなため、大きな問題ではないと考えます。

会社の短期的な安全性は?(流動比率)

会社の短期的な支払い能力(流動比率)を見ることで、安全性を確認します。

流動比率 = 流動資産÷流動負債×100 = 100.5%

負債をすぐに返済できる能力はありますが、もう少し余裕がほしいところですね。

現金はどれくらい増えているの?(キャッシュフロー)

キャッシュフローをみることで、現金がどれだけ入り、どれだけ出ていったかがわかります。

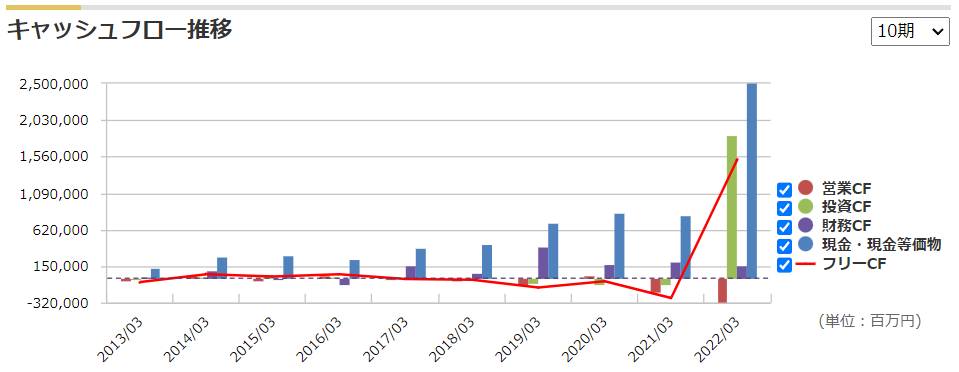

マネックス証券株式会社より 過去10年間のキャッシュフローの推移

- 営業CF(赤色の棒グラフ)は、マイナスの期が多くありますが、金融サービス業のビジネスモデル上、やむを得ないことであり、これだけで問題があるとは言えません。

- 新生銀行の買収により、2022/3期に大きく投資CF(緑色の棒グラフ)が増加。

- 現金も常に一定程度確保し、堅調に増えているので、財務に大きな問題はないと考えられます。

株主還元を見てみよう

会社が株主に対して、どのような還元策を行っているのか、高配当株投資では重要な要素のひとつです。

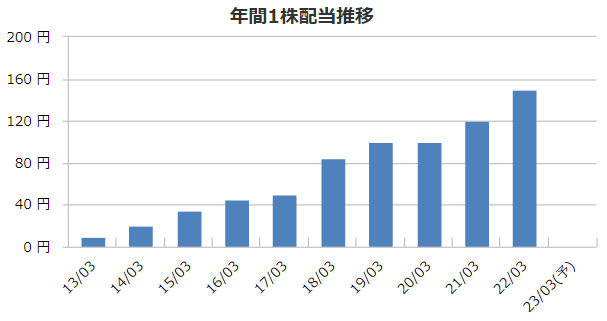

マネックス証券株式会社より 過去10年間の配当金の推移

- 過去10年間で2020/3期以外は、全て増配。2020/3期も前期と同額であり、1度も減配なし。

- 年間配当金について、最低配当金額として1株当たり10円を設定。内部留保の水準や当面の業績見通し等も総合的に勘案し、さらなる利益還元が可能と判断した場合には、その都度引き上げることを目指す。

- また、2023/3期より当面の間、金融サービス事業において定常的に生じる税引前利益の30%程度を目安として総還元額を決定する。

- 2021/3期の配当性向は、35.3%と問題なし。(2022/3期は、10.0%)

- 自社株買いも適宜実施しているが、直近3期では無し。

配当の実績を見ると、1度も減配がなく、理想的な右肩上がりです。

年間配当額も10年間で15倍にも増えています。

しかしながら、配当方針について、最低配当金額を10円と定めていますが、現在の150円に対し著しく低いなど、物足りない内容です。

今後は、買収した新生銀行が業績にどの程度貢献するかが、安定した株主還元へのポイントとなるのではないでしょうか。

株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価2,688円(2023/1/13終値)が高いのか、低いのかを評価します。

用いる指標は、実績PBR、実績配当利回りの2つです(当企業は今期の通期見通しを出していないため、予想PER、予想配当利回りは算出できません)。

それでは、見ていきましょう。

- 過去5年間レンジと比較して、実績PBRは、0.72倍とかなり下限に近い。(過去5年間レンジが0.64~1.88倍、平均が1.18倍)

- 過去5年間レンジと比較して、実績配当利回りは、5.58%と高めの状況。(過去5年間レンジが1.77~7.60%、平均が4.02%)

実績PBRを見ると、かなり下限に近く、底値圏にあると言えそうです。

また、実績配当利回りも5%を超えており、魅力的な株価と言えます。

以上の点から、バリュエーションとしては、買ってもよい価格に近いのではないでしょうか。

ただし、こちらは今期も前期と同額の配当金となるという前提です。

予想配当利回りを出していない点には、注意が必要です。

結論(まとめ)

結論を述べると、安定した業績、安定した配当を望む人には、投資するには慎重になった方がよいかもしれません。

一方で、大きな成長のために積極的な事業展開を行うことに賛同できて、かつ一定のリスクを許容できる人にとっては、買いを検討してもよいと考えます。

理由は次の通りです。

評価される点

- 堅調な業績。前期(2022/3期)は、売上高、当期利益ともに過去最高を更新。

- EPS(1株あたり純利益)は、2021/3期までの9年間で約21倍に増加。

- 前期(2022/3期)の実績であるが、バリュエーションは低く、お買い得感がある。

- 過去10年間で2020/3期以外は、全て増配。2020/3期も前期と同額であり、1度も減配なし。

一方で、懸念材料もあります。

気になる点

- 最低配当金額が10円と、株主還元の方針としては物足りない。

- 直近の投資事業や暗号資産事業等の業績の悪化、先行きの不透明さ、ボラティリティの高さ。

過去10年間の業績を見ると、売上高、当期利益、EPSともに素晴らしい実績です。

それに伴い、年間配当金も着実に増えており、当時から所有している株主の方が羨ましい限りです。

一方で、直近で損失を出すなど低調な投資事業や暗号資産事業をどう評価するかが問題です。

損失を出す事業を抱える以上、投資対象としてはならないという考え方もありますし、今はマイナスでも今後がどうなのか、そちらの方が重要だという考え方もあります。

いずれにせよ、ビジネスには大なり小なりリスクはつきものなので、リスクをどう捉えるか、リスクの高い事業と安定した事業とのバランスが大切ではないでしょうか。

当企業は、証券や金融をコアな事業と位置づけ、そこにシナジー効果のある事業・会社を中心に企業買収等によりビジネス領域を拡大し、大きく成長してきた企業です。積極的にリスクを取りに行くからこそ、大きく成長できたとも言えます。

安定的で高利回りの配当を求める高配当株投資にとって、高い成長性を掲げる企業とは相反する側面もありますが、高利回りで素晴らしい業績がある以上、投資対象となりえると考えます。

よって、結論で述べた通り、大きな成長のために積極的な事業展開を行うことに賛同できて、かつ一定のリスクを許容できるなら、買いを検討してもよいと考えます。

ただし、ボラティリティが高い事業を含むことも考慮し、最新の業績や経営方針等、定期的なチェックは必須でしょう。

また、直近の株価の動きとして、日銀の金融政策変更の思惑から、銀行業の株価が大きく上がっています。今は安値圏だと考えますが、今後の動きにも注目です。

投資は、リターンを得るためには、どこかでリスクを負う必要があるのです。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント