こんにちは!こきゅまです。

今日は、国内トップのたばこ会社「日本たばこ(JT)」について、業績や財務状況などを分析・考察し、

高配当株として「日本たばこ産業(JT)」は優良銘柄なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2024年4月19日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「C」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | C |

| 財務状況 | A |

| 配 当 | E |

| 将 来 性 | C |

| 総合評価 | C |

評価される点

- 緩やかであるが、業績は伸びており、営業利益は2023/3期に過去最高を達成

- 株主資本比率、流動比率ともに良好で、キャッシュフローも安定しており、財務は健全

- 配当性向75±5%を目安にした積極的な株主還元の方針

- 国内最大手、世界でも有数の事業規模とブランド力への期待

- 健康リスクを低減する新製品開発への期待

懸念する点

- ROEが業界の中では高い水準だが、低下傾向

- 配当性向が高水準であり、配当への余力が少ない

- たばこ産業への規制強化

- 人々の健康志向の高まり、喫煙率の低下による需要の減退

- 国際的な競争の激化による他社とのシェア争い

【概要】日本たばこ産業(JT)ってどんな会社?

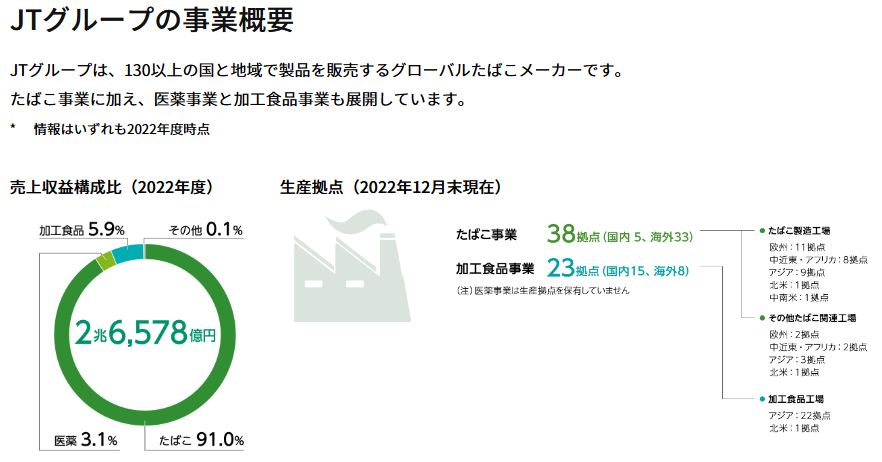

国内最大手で、世界でも有数のたばこ会社。

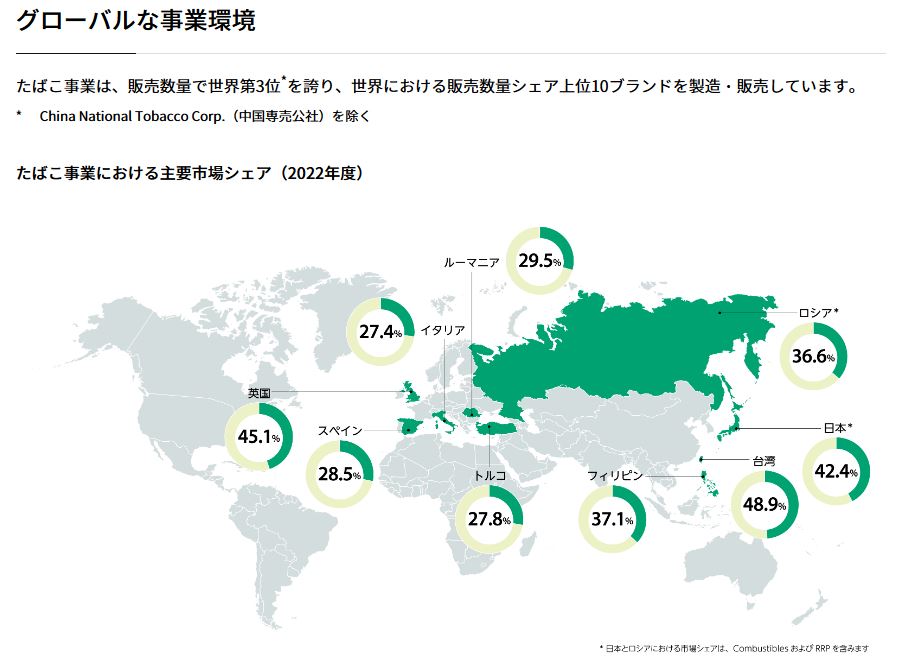

国内シェアは約6割でトップ。世界での販売数量は3位。

たばこ事業を中核に、医療事業や加工食品事業も手掛ける。

海外に38の生産拠点を持ち、130カ国以上の国と地域で販売。海外の売上は約76%にもなるグローバル企業である。

日本たばこ産業株式会社より

【業績】これまでの業績を見てみよう

業績については、「C」ランクと評価します。

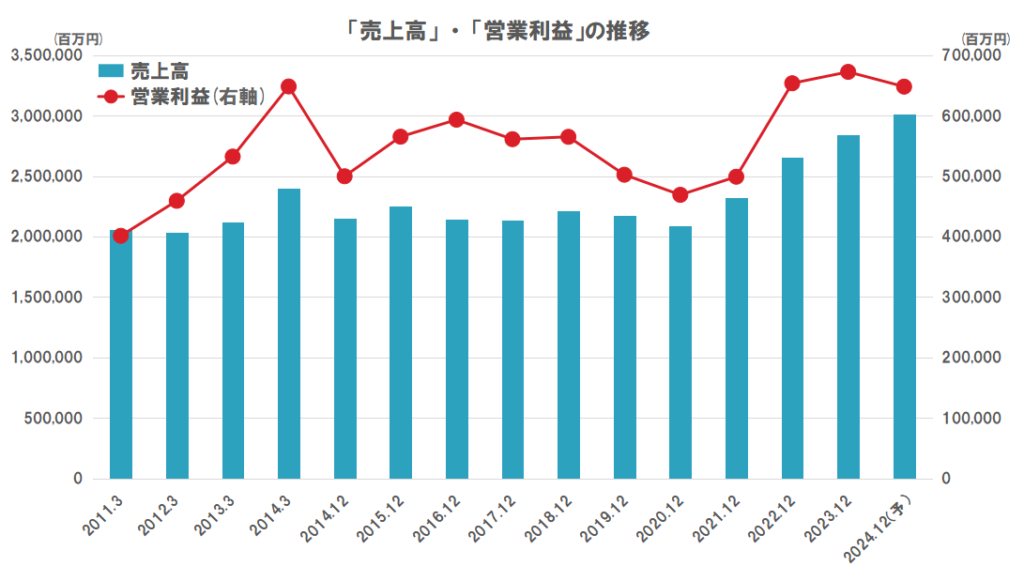

- 売上高、営業利益ともに波があるが、緩やかに上昇傾向。

- 営業利益は2023/3期に過去最高を達成したが、成長率は低い。

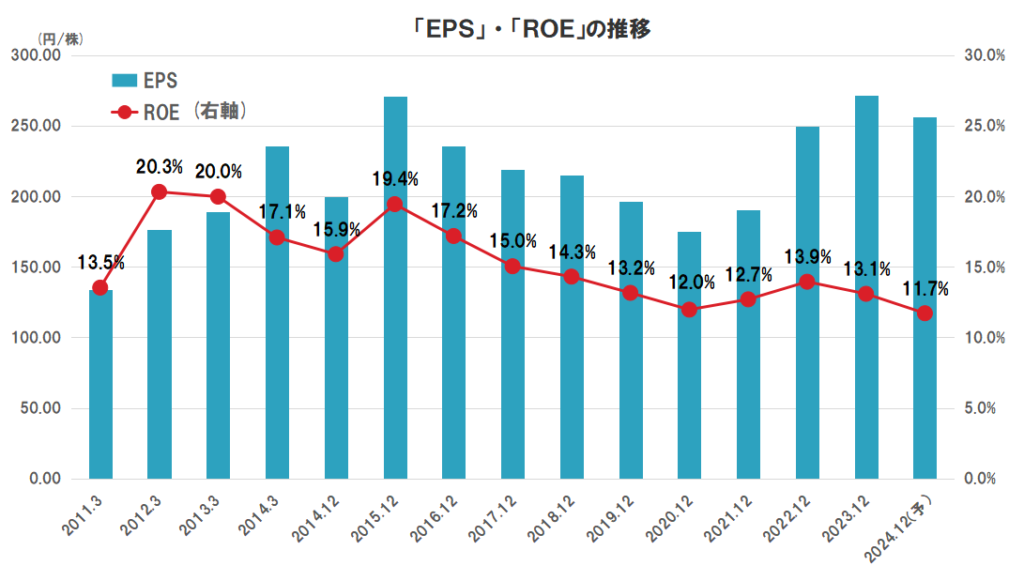

- ROEは徐々に低下しており、直近は13%程度。

- 過去10年間で赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%程度である。

■直近の決算(2023/12期の第4Q)について

直近の決算は、増収増益でした。

- 売上高は6.9%の増収

- 営業利益は2.9%の増益

- 当期純利益は8.9%の増益

特筆すべき事項としては、

- たばこ事業におけるプライシング効果が、コスト上昇等を上回る

- 医薬事業・加工食品事業においても増益

通期予想も概ね達成しており、堅調な印象ですね。

■今期(2024/12期)の通期予想について

今期の通期予想について、増収減益となります。

- たばこ事業は、プライシング効果により増収増益(為替の影響を除く)

- 医薬事業は、ライセンス契約の剥落等により減益

- 不動産売却益の減少、法人税負担の増加、為替の影響を加味し、トータルで減益

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 4Q実績 (増減率) | 2,657,832 (14.3%) | 653,575 (31.0%) | 442,716 (30.8%) |

| FY2023 4Q実績 (増減率) (進捗率) | 2,841,077 (6.9%) (99.9%) | 672,410 (2.9%) ( 99.2% ) | 482,288 (8.9%) (103.9%) |

| FY2023 通期予想 | 2,844,000 | 678,000 | 464,000 |

| FY2024 通期予想 (増減率) | 3,016,000 (6.2%) | 648,000 (△3.6%) | 455,000 (△5.7%) |

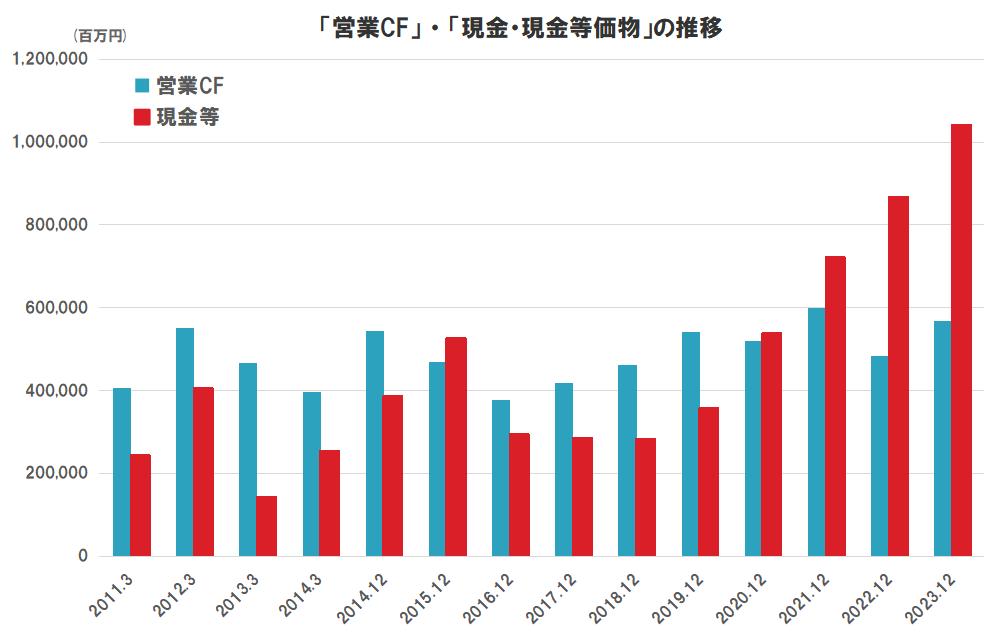

【財務状況】財務状況を確認しよう

財務状況については、「A」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、51.8%(直近3カ年平均)で優良。

- 短期的な安全性を見る流動比率は、169.1%(直近)で優良。

- 営業CFは、多少の波はあるが、安定してプラス。

- 現金等も、常に一定額を確保し、着実に積み上げている。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

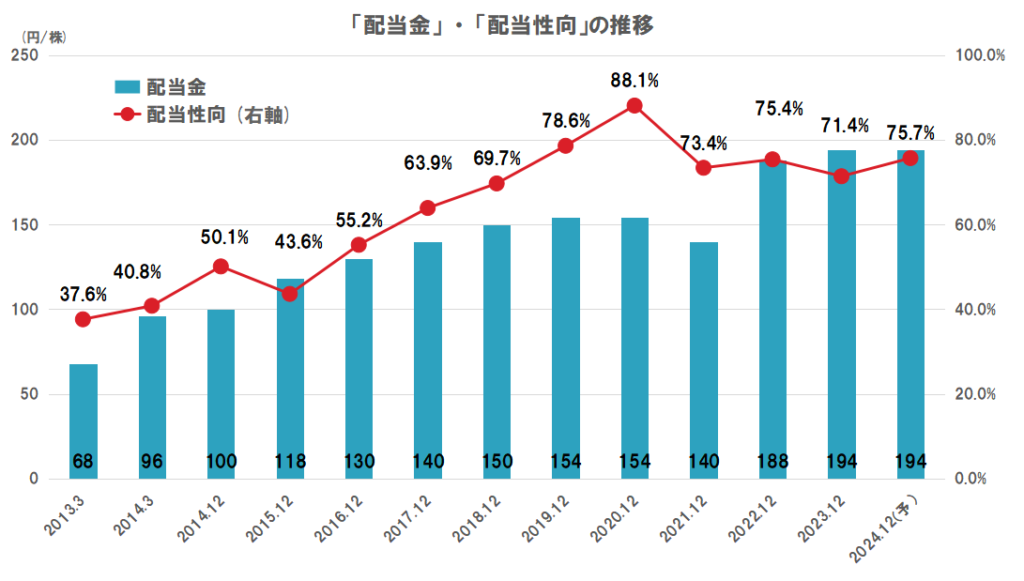

【株主還元】株主への貢献を見てみよう

株主還元については、「E」ランクと評価します。

- 配当金は、増加傾向だが、2021/12期に減配。

- 配当額は、96円(2014/3期)⇒194円(2023/12期)と約10年間で2倍に成長。

- 配当方針は、配当性向75±5%程度を目安。

- 配当性向は、71.4%(直近)で高水準、余力は少ない。

- 自社株買いは、過去10年間では2回実施している。

当企業は、配当性向が75±5%と高水準ですが、株主還元に積極的な企業です。

配当利回りも高く、個人投資家からも人気の銘柄となります。

ただし、利益が順調に伸びてきたとは言い難く、配当性向を高めながら増配していることがわかります。

近年は業績も好調ですが、今後、利益が伸び悩むと、これまでのような配当の成長は期待できない可能性があることには、注意が必要です。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「C」ランクと評価します。

- 国内最大手、世界でも有数の事業規模による体力を活かした積極的な事業拡大への期待。

- 高品質、世界的なブランド力への期待。

- 長年培ってきたノウハウと研究開発への投資による健康リスクを低減する新製品開発への期待。

- たばこ産業への規制強化への懸念。

- 人々の健康志向の高まり、喫煙率の低下による需要の減退。

- 国際的な競争の激化による他社とのシェア争い。

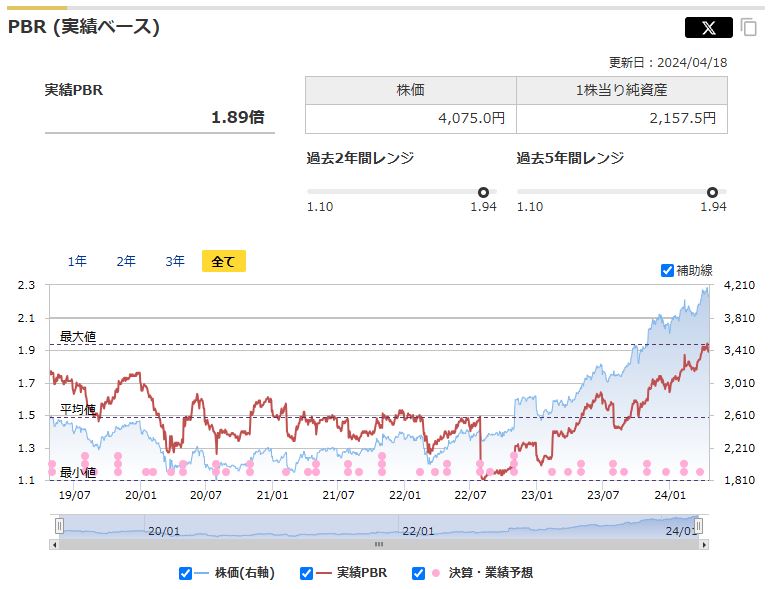

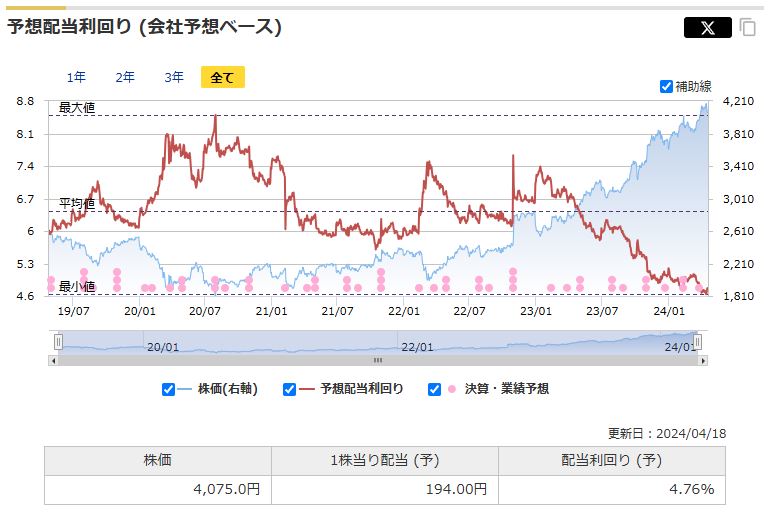

【参考】株価は安い?高い?(バリュエーション)

過去の5年間の実績に対して、現在の株価4,075円(2024/4/18終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・実績配当利回り

それでは、見ていきましょう。

- 予想PERは、15.9倍と最高レベル。(平均が12.7倍)

- 実績PBRは、1.89倍と最高レベル。(平均が1.49倍)

- 予想配当利回りは、4.76%と最低レベル。(平均が6.43%)

マネックス証券株式会社より

3指標ともに極めて割高な結果となりました。

- 株価は、コロナで急落したあと上昇を続けており、全ての指標において最高レベルの割高感となっています。

- 特に2023年あたりからは、市場全体の上昇に合わせて当企業の株価も上昇しており、予想配当利回りも低下し続けています。

5年間の相対比較では、極めて割高となりましたが、株価が上がり続けており、買い時がなかなか来なかった印象です。

とくに直近では、国内でのデフレからの脱却が海外投資家から好感され、日本市場全体が上昇しており、これまでの指標が参考とならなくなってきているのかもしれません。

投資の本質である企業のビジネス(業績)を前提に、他業界・他社との配当利回りの比較など、さまざまな視点で検討すると良いかもしれませんね。

【参考】補足やその他の考察

当企業は、配当利回りが高く、個人投資家に人気の銘柄ですが、国内の喫煙率は年々低下しており、たばこ業界は斜陽産業とも言われ、今後の業績に良い印象がありませんでした。

しかしながら、直近の業績は力強く、世界を舞台にした事業戦略の上手さが見られます。

また、たばこの需要は、低下傾向でありながらも比較的安定しており、大きく落ち込む可能性は低いとも言われています。

利益の大部分を配当として株主に還元する方針を示す当企業が、安定した利益をあげることができるなら、高配当株投資の投資先の候補として、検討の価値はあると思われます。

業界的には逆風が吹く中、これからも成長を続けられるか注視したいと思います。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの参考になれば、幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券がおすすめです。

コメント