こんにちは!こきゅまです。

今日は、業界NO.2の不動産会社「三菱地所」について、業績や財務状況などを分析・考察し、

高配当株として「三菱地所」は優良なのか、評価しました。

※当サイトは、当該企業について、管理者個人が評価したものであり、当該株式の売買を推奨するものではありません。当該株式の売買等で損失等が発生したとしても、当サイトは一切の責任を負いかねます。売買に際しては、自己責任・自己判断でお願いします。

※2023年11月26日時点での内容です。

【結論】評価結果

最初に結論です。総合評価は「C」ランクとなりました。

| 項 目 | 評 価 |

|---|---|

| 業 績 | A |

| 財務状況 | C |

| 配 当 | C |

| 将 来 性 | B |

| 総合評価 | C |

評価される点

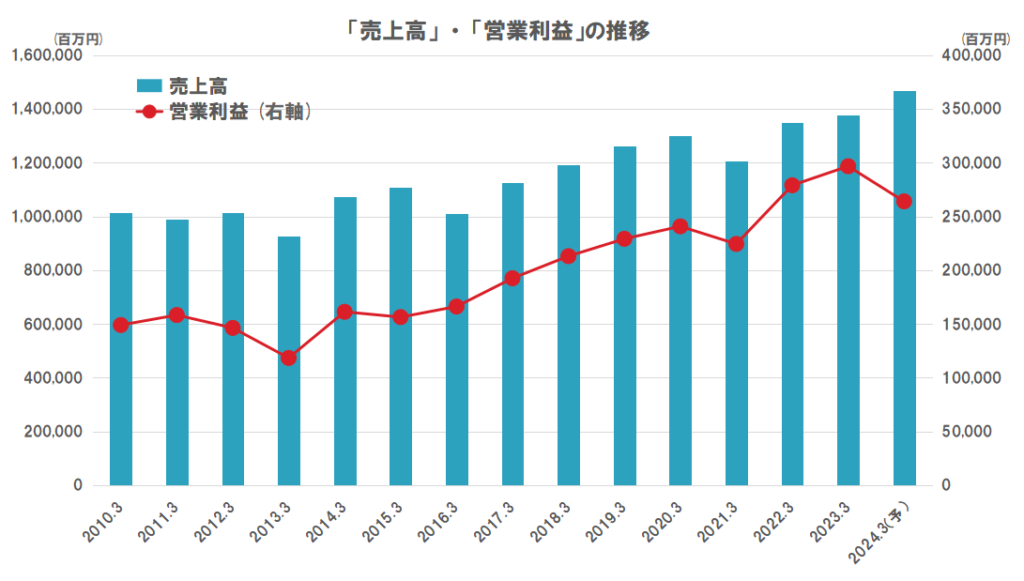

- 売上高・営業利益・EPSは、概ね右肩上がりで推移し、2023/3期は過去最高を達成。

- 新型コロナの影響で、営業利益・EPSが一時落ち込むも、V字回復。

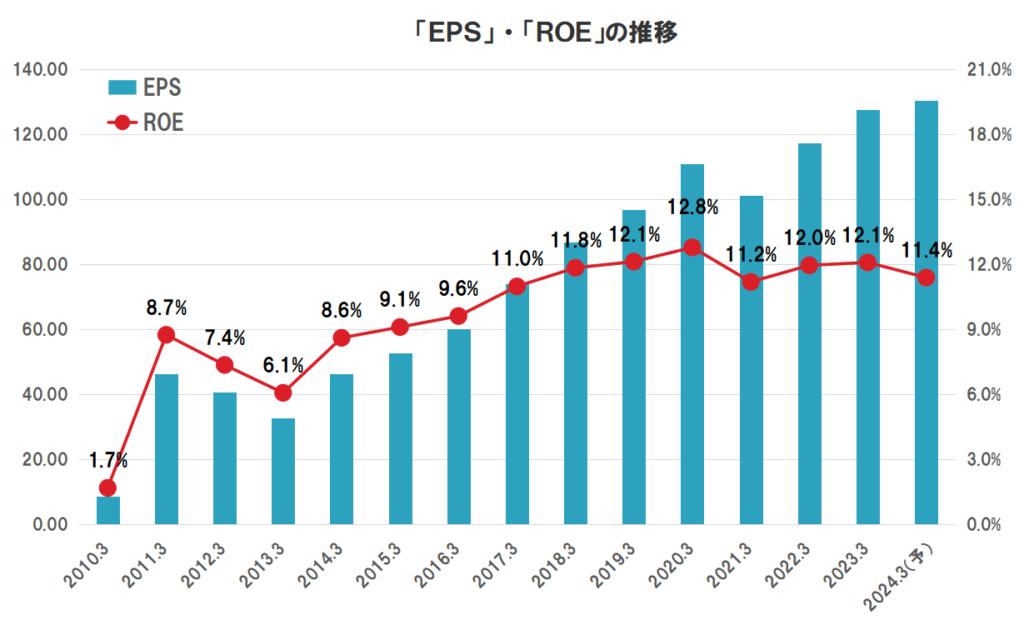

- EPSは、10年間で約4倍に成長。

- ROE(直近)は、12.1%であり、同業他社と比べても優良なレベル。

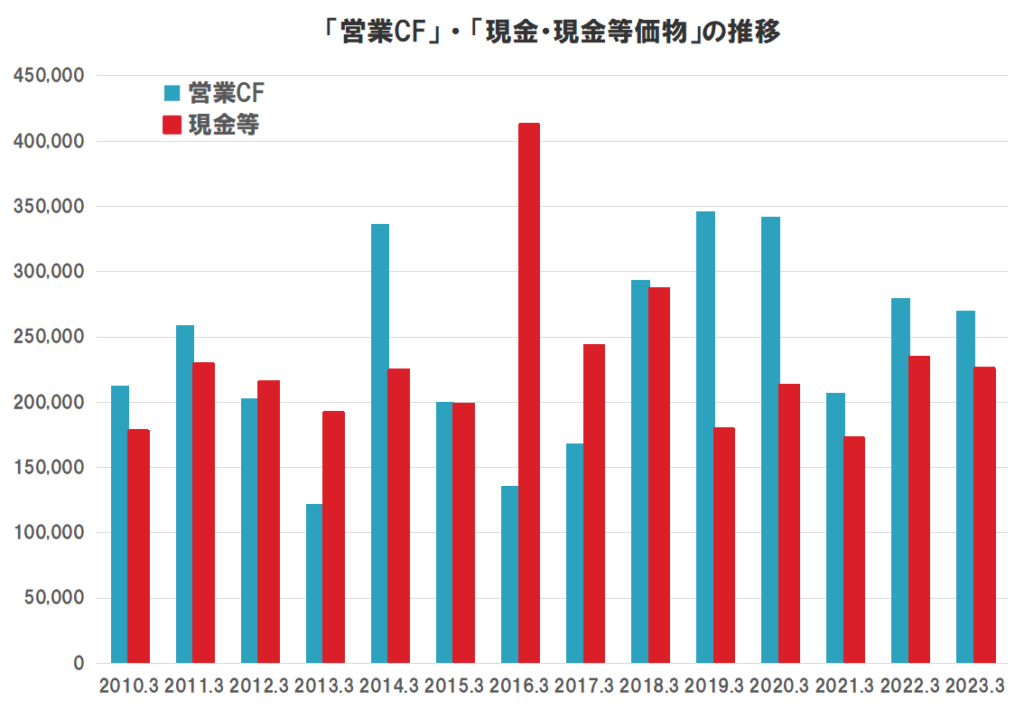

- 営業CFは、常にプラスで、安定している。

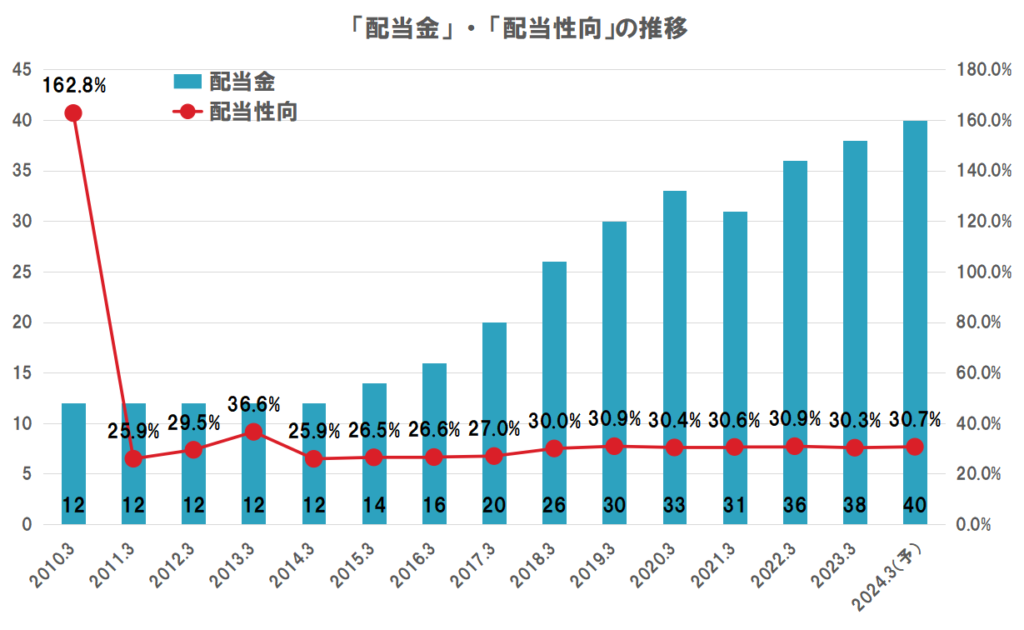

- 配当額は、10年間で3倍以上に成長。

- 配当性向は安定しており、直近でも30.3%と余力は十分。

- 総合デベロッパーで国内No.2の盤石な事業基盤と、潤沢な資本による積極的な事業活動への期待。

- 持続的なインフレ環境下での、不動産価格上昇への期待。

懸念する点

- 人口減少に伴う国内不動産の需要縮小への懸念。

- 金利上昇に起因する不動産価格の下落圧力と、それに伴う業績悪化懸念。

- 業績悪化からの大幅な減配への懸念。

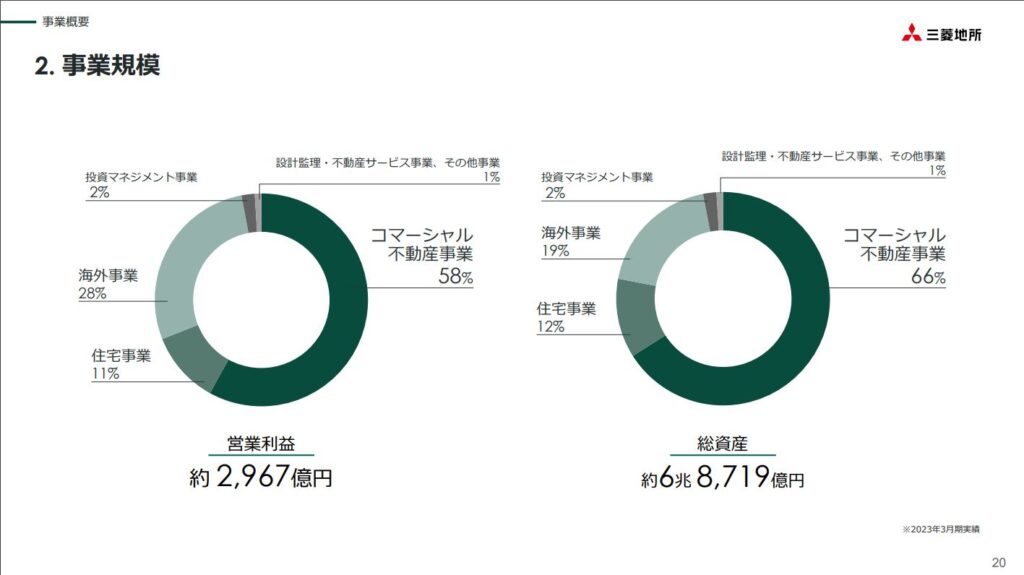

【概要】三菱地所ってどんな会社?

三菱グループの総合不動産会社で、三菱グループの中核企業。

マンション・ビル・複合商業施設などの開発や、まちづくりを行う不動産デベロッパーとして国内No.2で、三井不動産と双璧をなす巨大企業です。

国内だけでなく海外事業にも力を入れており、1970年代の米国・英国からはじまり、近年は欧州大陸、アジア・オセアニアに拡大しています。

三菱地所株式会社より

【業績】これまでの業績を見てみよう

業績については、「A」ランクと評価します。

- 売上高・営業利益・EPSは、概ね右肩上がりで推移し、2023/3期は過去最高を達成。

- 新型コロナの影響で、営業利益・EPSが一時落ち込むも、V字回復。

- EPSは、10年間で約4倍に成長。

- ROE(直近)は、12.1%であり、同業他社と比べても優良なレベル。

- 過去10年間で、赤字はなし。

ROEとは?

- 株主が出資したお金を元手に、どれだけの利益をあげれたのかを示す指標。

- ROE=(当期純利益)÷(自己資本)×100 で求められる。(当サイトでは、自己資本ではなく、株主資本を使用)

- ROEが高いほど、株主の資本を上手に使って利益を稼いでおり、ビジネスの質が良いと言える。

- 一般的に10%を超えると優良企業と言われる。なお、日本国内の上場企業の中央値は7.5%である。

売上高、営業利益、EPSは、多少の波はあるものの安定して増加しています。利益の方が上昇率が高いことも高評価です。

コロナ禍で一時的に業績が落ち込むも、V字回復し、現在はコロナ前を超えています。しかしながら、今期は売上高は過去最高予想ですが、営業利益は減益となる見込みです。

今後は、金利上昇など金融環境が大きく変わろうとしており、向かい風になる可能性もあるため、注意が必要ですね。

※2010/3期のEPSが大きく低下しているのは、エクイティ出資評価損と減損損失によるものです。

■直近の決算(2024/3期の第2Q)について

直近の決算は、減収減益でした。

- 売上高は△1.1%の減収

- 営業利益は△36.4%の減益

- 当期純利益は△45.6%の減益

収益の柱が多様にあり状況は様々ですが、私が注目したのは営業利益の以下の点です。

- コマーシャル不動産事業の12.9%の増益(ホテル・商業施設の事業環境改善、オフィス賃貸利益の改善など)

- 住宅事業の3,339百万円⇒△985百万円の赤字転落(△分譲住宅の引渡し・賃貸住宅等の売却益が下期偏重など)

- 海外事業の△70.4%の減益(△前年度の⼤型キャピタルゲインの反動、当期キャピタルゲインの下期偏重など)

- 投資マネジメント事業の14,608百万円⇒△2,386百万円の赤字転落(△過年度分のインセンティブフィー(ノンキャッシュ)の反動・⼀部取り消しなど)

前年度の好成績の要因が剥落したことに加え、今年度の利益の計上時期が下半期に予定されているためです。

- 柱であるコマーシャル不動産事業が好調なこと

- 国内分譲住宅の96.7%は契約済みであること

- 為替による海外事業の上振れの可能性(期中平均為替レートは1ドル136円を想定)

等の計画達成を見込める材料もありますが、一方で、

- 国内分譲住宅は、期末までに完成するのか

- 海外事業は、本当に下期にキャピタルゲインを得られるのか

- 投資マネジメント事業は、黒字転換できるのか

等の懸念材料もあります。実績が上がっていない以上、評価することは難しいですね。

■今期(2024/3期)の通期予想について

通期予想について、進捗が伸びていませんが、修正はありません。

キャピタルゲインや分譲住宅の引渡が下期に偏っているため、計画通りの進捗との見解ですが、本当に通期予想を達成できるのか注目ですね。

| 売上高(百万) | 営業利益(百万) | 当期純利益(百万) | |

|---|---|---|---|

| FY2022 2Q実績 (増減率) | 594,565 (2.7%) | 142,078 (27.2%) | 76,342 (38.1%) |

| FY2023 2Q実績 (増減率) (進捗率) | 587,933 (△1.1%) (40.0%) | 90,314 (△36.4%) (34.2%) | 41,546 (△45.6%) (25.0%) |

| FY2022 通期実績 (増減率) | 1,377,827 (2.1%) | 296,702 (6.4%) | 165,343 (6.6%) |

| FY2023 通期予想 (増減率) | 1,469,000 (6.6%) | 264,000 (△11.0%) | 166,000 (0.4%) |

【財務状況】財務状況を確認しよう

財務状況については、「C」ランクと評価します。

- 長期的な安全性を見る株主資本比率は、20.6%(直近3カ年平均)と低水準で、同業他社と比較してもやや低いレベル。

- 短期的な安全性を見る流動比率は、189.0%(直近)で優良。

- 営業CFは、常にプラスで、安定している。

- 現金等は、増減はあるが、常に一定額を確保。

株主資本比率とは?

- 総資産における株主資本の割合で、企業の長期的な安全性を表す指標。

- 株主資本比率=(株主資本)÷(総資産)×100 で求められる。

- 株主資本比率が高いほど、総資産に占める負債等の割合が少ないことを意味し、財務が健全な状態と言える。

- 一般的に30~40%程度あると、倒産リスクは低いと言われる。なお、日本国内の上場企業の中央値は52.2%である。

流動比率とは?

- 流動資産と流動負債の割合で、企業の短期的な安全性を表す指標。

- 流動比率=(流動資産)÷(流動負債)×100 で求められる。

- 流動比率が高いほど、企業の短期的な支払い能力が高いことを意味し、財務が健全な状態と言える。

- 流動負債(借金)を全て返せるように、一般的には最低100%以上はほしいと言われる。なお、日本国内の上場企業の中央値は207.4%である。

D/Eレシオとは?

- 負債資本倍率(Debt Equity Ratio)のことで、財務の健全性を表す指標のひとつ。

- D/Eレシオ=(有利子負債)÷(自己資本)×100 で求められる。

- D/Eレシオが低いほど、長期的な負債の返済能力があるとみなされ、財務が健全な状態と言える。

- 有利子負債を全て自己資本で賄えるように、一般的には1未満であることが望ましいとされるが、業種やビジネスモデルによるため、明確な基準はない。

- 数値が高くても、業績が順調に成長しているなら、レバレッジを活かして上手に会社を経営していると言える。

【株主還元】株主への貢献を見てみよう

株主還元については、「C」ランクと評価します。

- 配当金は、2010/3期から減配になったのはコロナ禍の2021/3期のみ。直近も増配の傾向が強い。

- 配当額は、10年間で3倍以上に成長。

- 今期(2024/3期)も、38円/株⇒40円/株と+2円の増配予想。

- 株主還元方針は、配当性向30%程度を目途。

- 配当性向は安定しており、直近でも30.3%と余力は十分。

- 大規模な自社株買いは、10年間で3回実施。

2010/3期からこれまでに減配があったのは、コロナ禍での2021/3期のみで、直近では増配が続いています。

2021/3期の減配は△2円であり、配当性向も30.6%と余力はあったため、避けることもできたと思われますが、配当方針(配当性向30%を目安)に忠実に従ったのだと思われます。よって、今後も業績悪化の際には、減配することが予想されます。

株主としては残念なことですが、企業の方針であり仕方がないですね。

一方で、配当性向は極めて安定している中で、配当額は10年間で3倍以上に成長しており、順調な業績の成長が伺えます。

これまでの実績のように、今後も業績が安定して成長するならば、魅力的な投資先と言えるでしょう。

【将来性】これからの会社の成長性と業界の見通し

将来性については、「B」ランクと評価します。

- 総合デベロッパーで国内No.2の盤石な事業基盤と、潤沢な資本による積極的な事業活動への期待。

- 持続的なインフレ環境下での、不動産価格上昇への期待。

- アジアを中心とした海外事業の成長戦略への期待。

- 円安による国内不動産の割安感や金融緩和環境による、外国資本の流入期待。

- インバウンド急回復によるホテル事業の業績回復と更なる成長への期待。

- 人口減少に伴う国内不動産の需要縮小への懸念。

- 金利上昇に起因する不動産価格の下落圧力と、それに伴う業績悪化懸念。

- 原材料価格の高止まりによる利益の圧迫懸念。

- 円高による国内不動産の割高感や金融緩和環境の変化による、外国資本の流出懸念。

- 大企業、不動産事業の特性による、環境変化に対する機動力の低さへの懸念

【参考】株価は安い?高い?(バリュエーション)

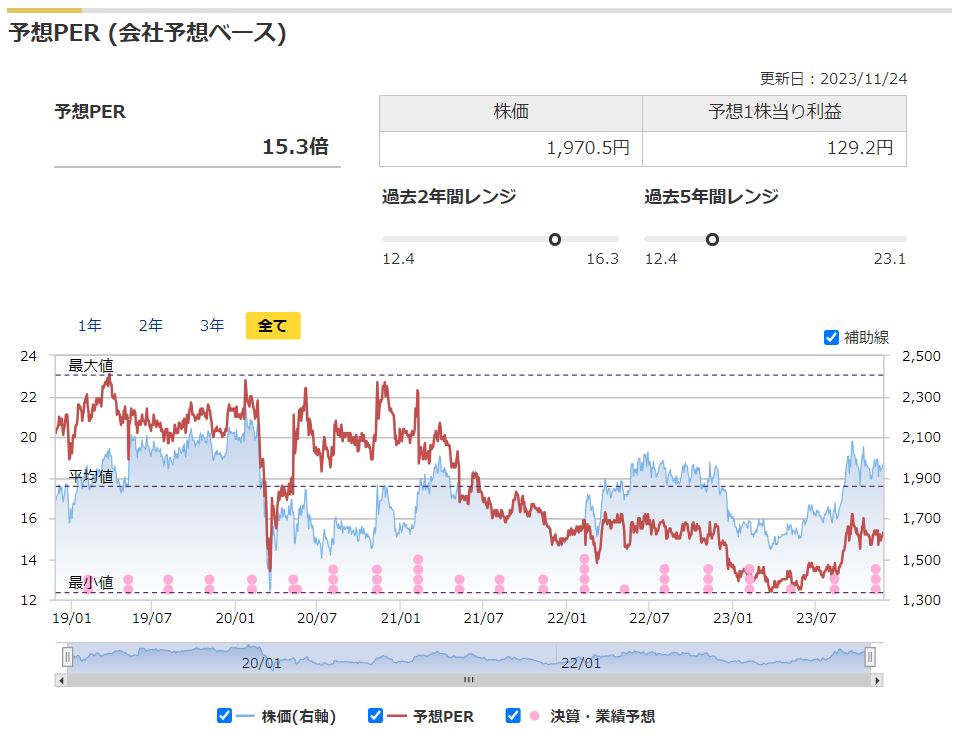

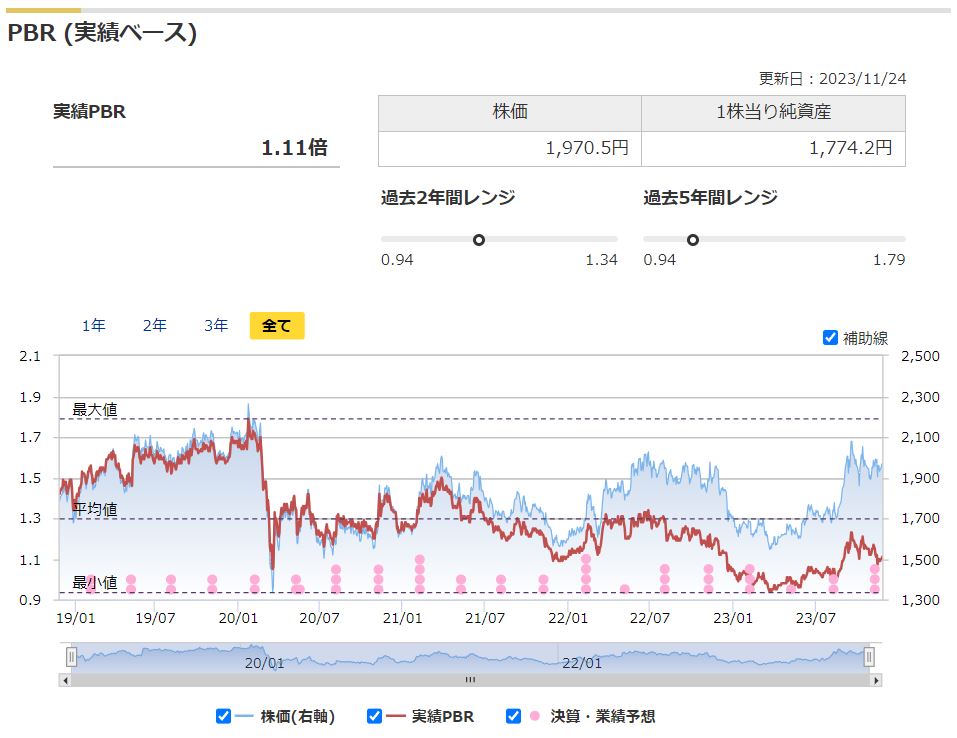

過去の5年間の実績に対して、現在の株価1,970.5円(2023/11/24終値)が高いのか、低いのかを評価します。

用いる指標は、下記の3つで、過去5年間レンジとの相対比較です。

・予想PER

・実績PBR

・予想配当利回り

それでは、見ていきましょう。

- 予想PERは、15.3倍と低水準。(平均が17.6倍)

- 実績PBRは、1.11倍と低水準。(平均が1.30倍)

- 予想配当利回りは、2.03%と比較的高利回りな水準。(平均が1.80%)

マネックス証券株式会社より

3指標ともに、割安な水準となりました。

- 直近では、株価は上昇(年初来15.5%の上昇)しましたが、利益も過去最高益に近い水準を予想しており、平均より割安となっています。

- 予想配当利回も上記と同じ状況で、平均よりも魅力的な利回りとなっています。

不動産業界は、今年に入って大きく株価が上昇しました。

しかしながら、当企業は、ライバルの三井不動産が2016年以降の高値を更新したのに対し、株価は伸び悩んでいます。直近の業績でも、当企業のみ苦戦しており、一人負けの状況です。よって、バリュエーションも割安になっているのでしょう。

ここで、ライバルである三井不動産と比較してみましょう。

- これまで、当企業の予想PERは、三井不動産よりも高い水準。

- しかしながら、現在は同水準まで低下(これまでの成長期待が剥落)。

- 予想配当利回りも、現在は三井不動産と同水準。

マネックス証券株式会社より

昨年度の好業績に対し、今期の業績が落ち込んでいるため、仕方のないことだと言えます。しかしながら、それでもバリュエーションは三井不動産と同程度です。これまでの成長期待が剥落したと考えるのが自然なのかもしれません。

今後も成長が期待できると見込んでバリュエーションが下がっている今が買い時と考えるか、バリュエーションが下がったといっても、配当利回りは低く、高配当株投資に向かないと考えるか、意見が分かれるところですね。

買うにしても、高配当株を期待するなら、もう少し安い価格で買いたいのが本音です。

【参考】補足やその他の考察

業界No.2の当企業は、トップの三井不動産とビジネスモデルや事業規模は類似しています。今後の業績や気を付けるべき事業リスクも似た傾向になるでしょう。

しかしながら、三井不動産は22期連続非減配や自社株買い等、積極的な株主還元が見られましたが、当企業は減配や連続増配にこだわりはないと思われ、株主還元への意識に違いがあります。

高配当株投資家にとって、この違いは大きいですね。どちらかというと成長性を期待したキャピタルゲイン狙いの方が向いているように思えますが、ここ10年間の株価は下落傾向なので、投資の難しさを感じます。

三井不動産についても分析しているので、参考にしてください。

一方で、過去と比較したバリュエーションでは、買いやすい価格にはなっているのも事実です。足元の業績が低迷しているためであり、判断に迷うところですね。

忘れてはならないのが、高配当株投資では、株主にとって苦しい時、だれも買いたがらない時こそ、投資に最適なタイミングだということです。企業の本質的な価値を見失わないよう、引き続き分析していきたいです。

投資は、リターンを得るためには、どこかでリスクを負う必要があります。

みなさんの投資判断の参考になれば幸いです。

高配当株投資には、1株から買えて、しかも買付手数料無料のマネックス証券のワン株がおすすめです。

なぜマネックス証券を選んだのか、記事にしているので、参考にしてみてください。

コメント